Три в едно – адвокати, ДДС, закони

Идеята за въвеждане на ДДС върху процесуалното представителство се прокрадна в медийното пространство през изминалата седмица. Тя е в основата на обмислян ход от страна на правителството, с който да се подпомогне бюджета. Следите на добавената стойност и адвокатските противоречия, всъщност, се оказват далеч по-дълбоки и проследими назад във времето.

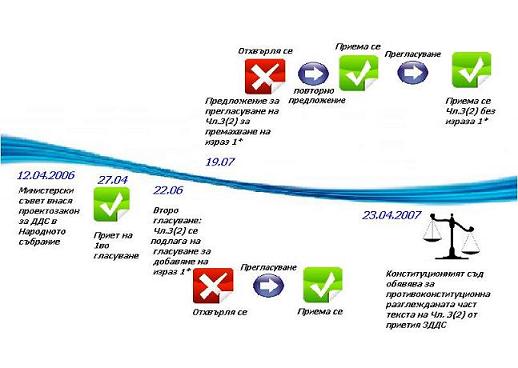

Ето за какво иде реч: През юни 2006 г. се приема Закон за данък върху добавената стойност (ЗДДС) на второ четене. Чл. 3, ал. 2 от закона е в редакция, изключваща процесуалното представителство от кръга на облагани с ДДС дейности. На 19 юли 2006 г. народните представители правят неуспешен опит за прегласуване на текста, при което се предвижда облагането с ДДС на гореспоменатите услуги да бъде включено. По-късно, на същото заседание, този текст е приет на четвърто гласуване. Ето и как изглеждат промените във времеви план:

Израз 1* гласи: "с изключение на процесуалното представителство"

Става ясно, че в крайна сметка окончателният вариант на закона е приет на 19.07.2006 г. и упражняването на процесуално представителство трябва да се облага с ДДС.

Какво се случва след това? Образувано е дело по искане на Омбудсмана за да се установи противоконституционността на част от разпоредбата за облагане с ДДС.

Конституционният съд (КС) решава, че изразът е противоконстуционен т. к. е допуснато съществено нарушение на Чл.88(1) и (3) от Конституцията. Така, на практика, процесуалното представителство не се облага с ДДС, но не защото е нелогично, а по други причини. КС взима решението въз основа единствено на факта, че прегласуването на вече гласуван на второ четене текст и обявен за приет е недопустимо и противоречи на уредената в Конституцията процедура по приемане на законите (а именно това се случва на 19.07.2006).

В становището на Висшия адвокатски съвет (ВАС) до КС по случая се наблюдават някои по-различни тези. Според тях, текстът е противоконституционен и според Преамбюла и на чл. 4(1) от Конституцията, както и Чл. 134(1) от основният закон. Образно казано аргументите са следните:

България е правова държава и в Конституцията е уредено право на защита. Дейността на адвокатурата е необходим инструмент за упражняването и гарантирането на това право. Ето защо тази функция на адвокатурата е изведена на конституционно ниво: „тя подпомага гражданите и юридическите лица при защита на техните права и законни интереси"(Чл. 134(1)) Според ВАС "Извършваната от адвокатите и адвокатските дружества дейност не е "услуга", а дейност по защита на законните права и интереси на гражданите."(Становище на ВАС от 27.02.2007).

Проблемът е, че всъщност с дейността по процесуално представителство на практика се предоставя услуга. А правото на защита е обезпечено от Закона за правна помощ, където в Чл.22 – Чл.24 се определят случаите на предоставена помощ, включително и при липса на средства за заплащане. Тълкуванията на различните текстове не променят факта, че с необлагането с ДДС се нарушава едно и без друго нестабилно равенство. Отражението на всички подобни спорове в огледалото на реалността изобразява единствено стремеж към диференциране на данъчната ставка и действие на нечие лоби, което е видно и от дългите препирни по гласуването на частите от закона. Диференцирането (или необлагане) на ДДС води до неефективно и изкривено данъчно облагане и стимулиране на лобизъм в данъчната политика.

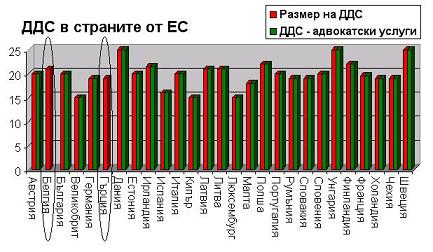

Ето как изглеждат нещата в ЕС – само две страни не налагат ДДС върху адвокатските услуги!

Източник: VAT Rates Applied in the Member States of the European Community, Situation at 1st July 2009 – European commission

Вижда се, че само Белгия и Гърция изключват от косвения данък адвокатските услуги. Франция и Португалия прилагат намалена ставка само за правна помощ и услуги според трудовия закон, съответно.

Вместо преференцирането на отделен отрасъл (в момента и хотелиерите се облагат със 7% ДДС), професия или занятие, независимо от това как ги тълкуваме, може да се приложи тактиката: "без преференции с ниски данъци". Намаляването на ДДС и изключването на облагодетелстваните също би било добра антикризисна мярка, особено ако е съпътствано от по-малки осигуровки. А в подкрепа на адвокатите би било и премахването на никому ненужните минимални прагове на цените на услугите им. Иначе не е ясно дали близкото бъдеще няма да доведе до интерпретации, които определят хлебарите като функция на държавата, която осигурява личната свобода и неприкосновеност (по Чл.30(1)) и облагането с ДДС на която би било пречка пред свободата на избор на хляб. Неоспорим факт е, че КС забранява налагането на ДДС само по процесуални съображения поради неправилното гласуване на закона. Нищо повече от това.

*Стажант в ИПИ