ТАРГЕТ 2 – ползи и рискове

Какво е ТАРГЕТ 2 и как функционира?

ТАРГЕТ 2 (Trans-European Automated Real-time Gross Settlement Express Transfer System – Трансевропейска автоматична реалновремева ескпресна система за брутни разплащания) лежи в основата на разплащателните механизми, прилагани в Евросистемата[1]. Идеята, която стои зад системата, е всички плащания в евро, извършвани на финансовия пазар, както и тези, обект на монетарна политика, да се извършват в рамките на единна система с посредничеството на централните банки на страните от Еврозоната и Европейската централна банка. Технически ТАРГЕТ 2 се поддържа от Единната споделена палтформа (Single shared Platform, SSP), базирана в три от централните банки на Еврозоната – Бундес Дойчебанк, Банка д‘Италия и Банк де Франс. Схемата, по която функционират трансферите, извършвани през ТАРГЕТ 2, включва най-малко три звена – търговските банки, чрез които се извършва превода, централните банки, в които се намират резервните сметки на въпросните търговски банки, и ЕЦБ в качеството си на посредник между централните банки. Разплащанията се извършват в активи на цантралните банки, които от своя страна дебитират/кредитират резервните сметки на търговските банки със сумите, които се прехвърлят между сметките на техните клиенти. Централните банки от своя страна общуват през системата на ЕЦБ, но без да засягат по никакъв начин нейните активи (т.е. системата е с една стъпка по-усложнена от повечето, например щатската NSS). Падежите по плащанията са мигновени, а органичения върху прехвърляните суми не се налагат.

Какви са положителните черти на ТАРГЕТ 2?

На първо място, системата позволява гарантиран унифициран метод за извършване на разплащания между всички държави, фирми и частни лица, които ползват евро, вместо всяка от сраните да ползва собствена система. Това води до унифицирани правила и подход, които в случая са по-скоро от полза за потребителите, понеже таксите за извършване на преводите и за достъп до системата са минимални (0.80 € на превод), а техническата поддръжка на системата, въпреки изключително големите обеми информация, е на високо ниво (според ЕЦБ, преводите се извършват за под 5 минути в 99,85% от случаите). ТАРГЕТ 2 се справя добре и с прехвърлянето на големи суми, понеже разполага с резервните сметки на търговските банки като оперативен ресурс. Освен това, поне на пръв поглед, системата изглежда безопасна, понеже преводите винаги са напълно обезпечени.

На какви рискове е изложена ТАРГЕТ 2?

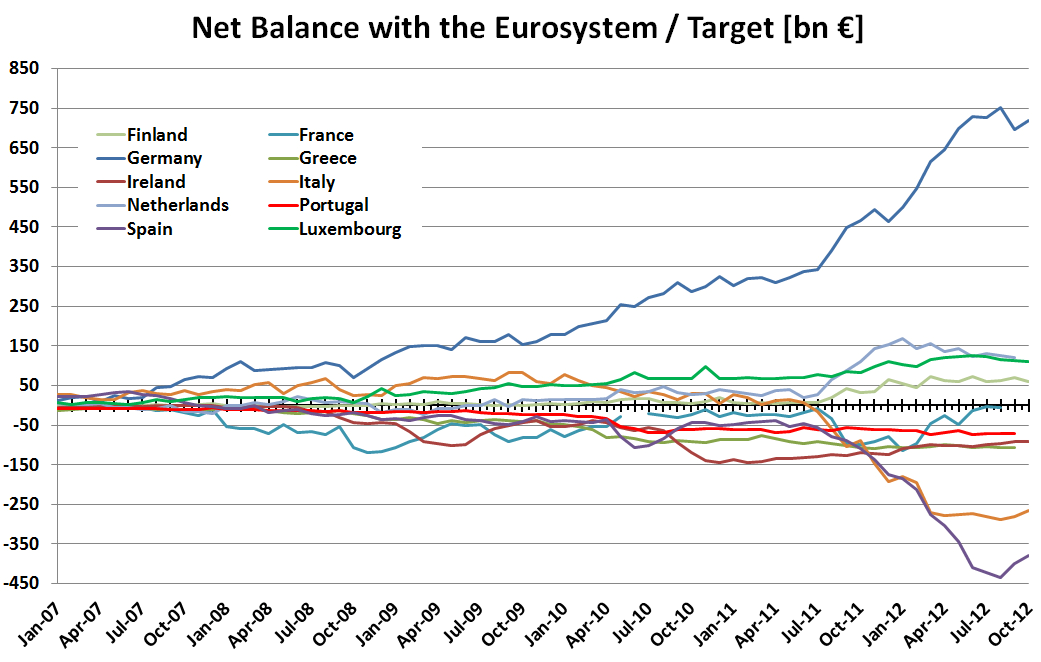

Във връзка с дълговата криза в ЕС, започанала през 2009г., възникнаха доста въпроси около ТАРГЕТ 2, които гравитират най-вече около т.нар баланси по ТАРГЕТ 2. Преди началото на кризата, задълженията, които възникваха между централните банки в резултат на действията в рамките на системата за разплащания, общо взето се уравновесяваха и повод за притеснение нямаше. С развитието на кризата обаче, постепенно се образуваха големи дисбаланси, най-вече по линията център-периферия. Най-голямото различие тук е между централните банки на Германия, която към месец юни 2012г. е натрупала позитивен баланс в рамките на ТАРГЕТ 2 (т.е. е кредитирала системата) от 719 млрд. евро и тези на Испания и Италия, които са натрупали негативен баланс (т.е. задлъжнели са към системата) със съответно с 380 млрд. и 266 млрд. евро (виж графиката).

Източник: Institute for Empirical Economic Research – Universität Osnabrück

Само по себе си, това не е основание за притеснение, понеже въпреки големия размер на дисбалансите в разплащателната система, те остават в рамките на еврозоната, т.е. зад тях стои колективният икономически потенциал на страните в нея, чието парично изражение в евро не надхвърля създадените до момента задължения (а и както личи от графиката, тенденцията е те да намаляват). По тази причина, в момента дисбалансите не представляват реална заплаха за стабилността на икономиката на някоя от държавите в еврозоната. Сценариите, в който тези дисбаланси биха представлявали опасност, са два. Най-екстремният е едностранното напускане на еврозоната от страна на някоя от задлъжнелите страни и нейният отказ да обслужва задълженията си по ТАРГЕТ 2 (механизъм, който да принуди дадена централна банка да обслужва подобно задължение, не съществува); в такъв случай те ще се превърнат в реални дългове (и оттам, загуби) към банката, кредитирала системата, т.е. Дойчебанк. Другата възможност е загубите да бъдат поети солидарно от останалите банки в Евросистемата. Опасност представлява и вероятен отказ на Дойчебанк и няколкото други банки с позитивен баланс да продължат да кредитират системата, в случай че преценят, че горният сценарий е неизбежен и действат с цел да минимизират загубите си. При един такъв краен сценарий разплащателната система ще престане да функционира.

Така наличните дисбаланси по ТАРГЕТ 2 са още една причина за Германия да полага усилия, насочени към запазването на целостта и функционалността на паричния съюз. Очевидно те са и един от факторите зад идеите за създаване на т.нар. банков съюз в еврозоната, който да спомогне за укрепване на банковата система на страните от периферията, тъй като те представляват основната заплаха за разплащателната система.

[1] Евросистема – колективният орган на монетарната политика на страните от Еврозоната, съставен от ЕЦБ и централните банки на страните от Еврозоната

* Авторът е стажант в ИПИ