Скритите рискове зад оптимизма на дълговите пазари

Държавният дълг на страните от периферията е един от основните барометри за състоянието на икономиката на ЕС през последните няколко години. Значителното понижение на лихвените проценти по ДЦК на тези страни възвърна донякъде оптимизма сред инвеститорите през 2012 г. Въпреки това остава отворен въпросът за ефективността на европейските фондове за справяне с проблема и какво всъщност стои зад оптимизма на дълговите пазари.

Миналата седмица Европейската комисия публикува доклад за държавния дълг на страните членки към края на третото тримесечие на 2012 г. Използваният в заглавието израз „почти стабилен“ (nearly stable) насочва вниманието в две посоки. От една страна се откроява чисто ироничният аспект на проблема – можем ли да говорим за стабилен държавен дълг на средни нива от 90%? От друга страна запазването на високите нива на дълга загатват, че европейските институции започват да губят аргументи по отношение на своите действия за справяне с дълговата криза, обхванала еврозоната.

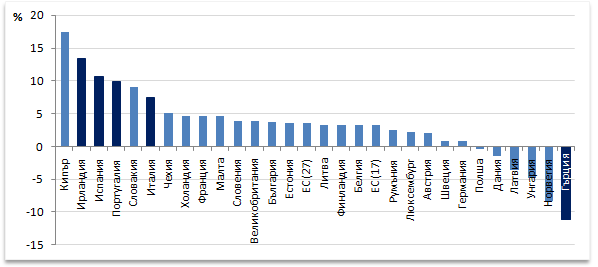

Консолидираният държавен дълг в ЕС като процент от БВП остава на познатите високи нива – 90%, като в страните от периферията не се е отдалечил от неустойчивите нива – Гърция (152,6%), Италия (127,3%), Португалия (120,3%) и Ирландия (117%). Предприетите мерки на ниво ЕС очевидно не успяват да постигнат заветната цел – намаляване на задлъжнялостта на страните членки. Всъщност спрямо третото тримесечие на 2012 г. в цели 21 страни държавният дълг нараства, а причината далеч не се ограничава до влошаването на икономическото състояние. Силният растеж на дълга като % пот БВП в проблемните страни се дължи в по-голяма степен на увеличението на номиналния дълг, отколкото на свиването на икономиките.

Графика 1: Изменение на консолидирания държавен дълг в ЕС за периода края на септември, 2011 г. – края на септември, 2012 (% от БВП)

Източник: Евростат

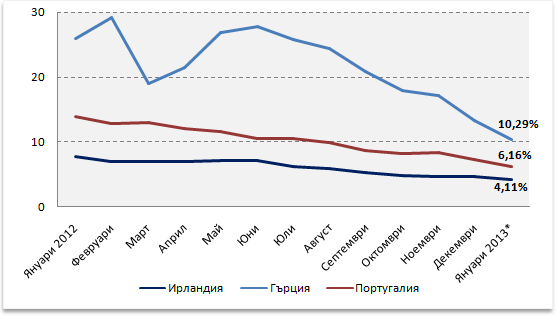

Историята показва, че най-често срещаното решение на дълговите кризи в развиващите се икономики е опростяване на част от дълга или с други думи – частичен фалит[1]. И ако донякъде едно такова решение за Гърция изглежда приемливо, то подобна политика по отношение на Испания и Италия би била повече от рискована заради далеч по-големия размер на тези икономики и техните дългове. На 10-ти януари 2013 г. лихвата по 10-годишните ДЦК на Испания падна под 5% за пръв път от година насам, като вече цената на правителствените заеми е с около 2,5 процентни пункта по-ниска спрямо юли 2012 г., когато опасенията за разпадането на еврозоната достигнаха своя пик. Италия също се представя добре, като лихвата по 10-годишните ДЦК се понижава до около 4%, отново далеч от върха през 2012 г[2].

Графика 2: Динамика на лихвените проценти по 10-годишни ДЦК, %

Източник: Евростат

* Лихвените проценти са към 30-ти януари 2013г. (Източник: tradingeconomics.com)

Изниква въпросът обаче какво всъщност стои зад оптимизма на инвеститорите. Основните понижения на лихвените проценти се наблюдават след въвеждането на програмата Директни парични транзакции на ЕЦБ (ОПТ, Outright Monetary Transactions) през септември 2012 г., с което ЕЦБ предприе пряко изкупуване на държавен дълг на вторичните пазари. Твърдението на гуверньора на Европейската централна банка Драги, че посредством тази програма ще се изкупува неограничен обем държавни облигациина страна, изпаднала в затруднение, успокои пазарите. Условието за участие в програмата е изпълнение на определени критерии, гарантиращи фискална дисциплина. Проблемът е, че изпълнението на тези условия е пряко обвързано с икономическото състояние на страните. Лошите прогнози за растежа на икономиките на проблемните страни покачват вероятността от неизпълнение на критериите, което може да доведе до отпадане на гаранциите за покриване на дълга от страна на ОПТ.

Доверието на пазара на облигации е повратна точка в кризата – лихвите по ДЦК не просто отразяват публичните финанси на една страна, но и им влияят директно. Ако в един бъдещ момент това доверие изчезне, страните от периферията ще се окажат отново неплатежеспособни и според текущата стратегия на ЕС те ще трябва отново да бъдат рефинансирани. Добрите примери в Европа като Латвия и Естония показват, че строгите реформи и болезненото съкращаване на бюджетни разходи дават резултат. Това е и единственият разумен път към разрешаване на дълговата криза в периферията на Европа.

*Авторът е стажант в ИПИ.

[1] The Economist (ноември 2012), „How to End the Agony”

[2] The Economist (19 януари 2013), “Time to Celebrate?”