Ще се справят ли българските банки без помощ отвън?

В началото на седмицата австрийската централна банка наложи мерки за ограничаване на финансирането от местните банки към техните поделения в Източна Европа. Действията на регулатора могат да се обяснят от една страна с текущата несигурна ситуация в Еврозоната и желанието на страната за стабилност на местните банки-майки. От друга страна същите тези банки до 2013 г. трябва да отговарят на новите капиталови изисквания по Базел III. С тях се налага увеличението на капиталовата адекватност за капитала от първи ред до минимално ниво от 4,5% + 2,5% буфер до 2019 г. За справка – досегашният минимум бе 4%.

Това действие на австрийския банков регулатор поражда въпроса с какво това регулаторно действие може да повлияе на банките у нас и какво би се случило, ако и други страни предприемат подобни мерки?

При равни други условия това би довело до недостиг на средства в банковия сектор. Намелените финансови възможности биха принудили банките да предлагат по-високи лихви по депозитите в опит да привлекат допълнителни средства. Това от своя страна би довело и до увеличение на лихвите по кредитите, за да могат финансовите институции да запазят маржа си. Естествена функция от всичко това би било свиването на кредитния пазар.

Какво е обаче положението на банковия сектор в България?

След 1997 г. и въвеждането на валутния борд политиката на БНБ е силно консервативна. Контролът и изискванията на централната банка към търговските банки са много високи по отношение на всички критерии и показатели за стабилност.

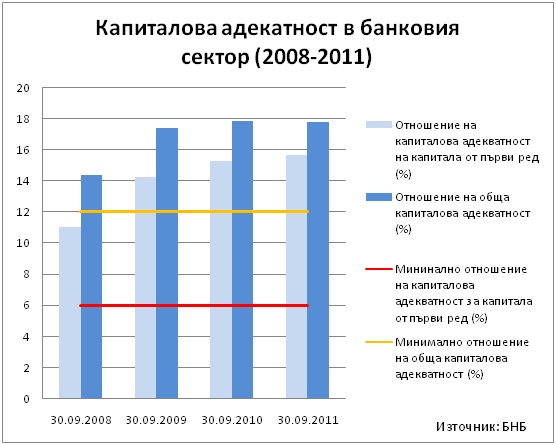

Капиталова адекватност

В Наредба № 38 на БНБ, действаща от 2004 г., са описани минималните отношения за капиталова адекватност на капитала от първи[1] и втори ред[2]. Стойностите, записани в нея, надвишават целевите нива на Базел III, които са заложени за изпълнение до 2015 г.

Реалното изпълнение на тези норми от страна на банковия сектор е проследено в следващата графика, в която е разгледан този показател в периода 30.09.2008 г. – 30.09.2011 г.

Видно е, че банковият сектор в България не изпитва трудности в поддържането на минималните нива, като дори се наблюдава задържане на капитал, който не се отпуска за кредити. Това може да се дължи на прекалена предпазливост или високи изисквания за отпускане на кредит в кризисен период.

Съотношение на отпуснатите кредити към привлечените депозити

Новите изисквания на базелския комитет са това съотношение да не надвишава 110% за новите кредити. Към 30.09.2011 г. средната стойност на този показател за българските банки според нашите изчисления е около 70,33%.

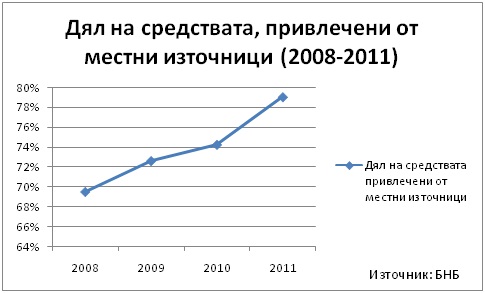

Дял на средствата, привлечени от местни източници, в общия дял привлечени средства

В структурата на привлечените средства тези от местни източници представляват сумата на депозитите от граждани и домакинства, увеличена със средствата, привлечени от институции, различни от кредитните. Към 30.09.2011 г. това съотношение е 79,1%. При последяването на динамиката на този показател за последните четири години се забелязва тенденция към увеличение на този дял в структурата на привлечените средства с близо 10%.

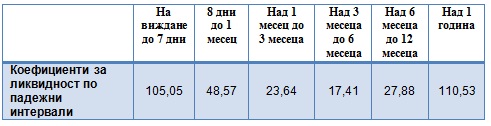

Ликвидност

Спoред Наредба № 11 на БНБ ликвидността на банката се счита за приемлива, ако коефицентите за ликвидност по падежни интервали са не по-малко от 1 поне за първите два падежни интервала. Към 30.09.2011 г. тези коефициенти са както следва:

Източник: БНБ

От данните за последните четири години могат да се направят следните изводи:

- Банковата система в България е строго регулирана и консервативна;

- За разглеждания период се увеличава делът на местните привлечени средства до 79,1%;

- Банките поддържат значително по-високо от изискваното съотношение на капиталова адекватност, свръхликвидни са и не използват голяма част от наличните ресурси за отпускане на кредити.

- На този етап местните банки не разчитат на финансиране от банките майки и разполагат с повече свободни средства, отколкото е търсенето на (качествени) кредити.

*Даниел Георгиев е стажант в ИПИ.

[1] Капиталът от първи ред включва: 1. Внесения капитал; 2. Премийните резерви, свързани с внесения капитал; 3. Фонд „Резервен”; 4. Други резерви с общо предназначение, образувани за сметка на печалбата след облагането й с данък; 5. Неразпределената печалба от минали години, намалена с очаквани плащания по дивиденти и други отчисления.

[2] Капиталът от втори ред включва: 1. Резервите от преоценка на недвижими имоти; 2. Нереализираната печалба, намалена с дължимите данъци от дълговите инструменти за продажба и 45% от нереализираната печалба, намалена с дължимите данъци от капиталовите инструменти за продажба; 3. Сумите привлечени от банката чрез хибридни инструменти, отговарящи на условията от наредбата; 4. Сумите, привлечени като подчинен дълг, отговарящи на условията в наредбата.