Саморазрушителните корпоративните данъци*

Анти-бизнес данъците на Америка я поставят в неизгодно конкурентно положение

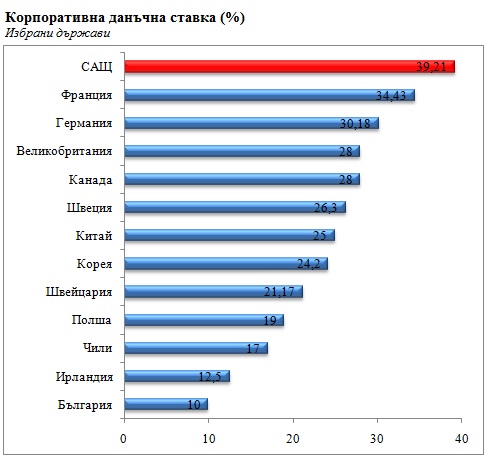

Ако създавахте нов бизнес, чиито продукти ще бъдат произвеждани и продавани по целия свят, щяхте ли да го установите в Съединените щати, където корпоративната данъчна ставка е най-висока в света?

Все повече хора осъзнават, че САЩ са в доста неблагоприятно положение, когато става въпрос за данъчно облагане. Дори и администрацията на Обама заяви, че е отворена към намаляване на корпоративния данък.

Източник: ОИСР, KPMG

От чисто икономическа гледна точка, няма никакъв смисъл от корпоративния данък, защото само хората плащат данъци, а не юридическите лица. Корпоративният данък се плаща от клиентите (заради по-високите цени), от доставчиците (заради намалената бизнес активност), от служителите (заради по-ниските заплати) и от акционерите (заради по-ниската възвръщаемост).

Много страни имаха по-високи корпоративни данъчни ставки от Съединените щати, но с течение на времето разбраха, че това пренасочва бизнеса (и работните места) към страните с по-ниски данъци. Така повечето страни намалиха корпоративната данъчна ставка, за да привлекат международните фирми.

Администрацията на Обама заяви, че всяко намаление на корпоративния данък трябва бъде „неутрално по отношение на приходите”, което означава, че ставката може да бъде намалена, само ако вратичките в данъчните закони се затворят. Вярно е, че има компании, които извличат полза от някои удръжки, от което има съвсем малка или няма никаква икономическа полза (освен за компаниите); следователно, елиминирането на вратичките в закона и намаляването на копроративната данъчна ставка с еквивалентна сума няма да доведе до намаляване на приходите в бюджета. Има и други т.нар. „вратички”, като например ускорената амортизация и отсрочването на чуждестранните данъчни задължения, които, ако се премахнат, биха нанесли повече щети на икономиката (като отблъскване на новите инвестиции и създаването на работни места), отколкото ползи, като краткосрочните приходи.

Начинът, по който администрацията и някои конгресмени формулират условията за намаление на корпоративната данъчна ставка, което е „неутрално по отношение на приходите” означава, че усилието ще бъде едновременно политически и икономически провал. Прогнозите за данъчните приходи са представени от Междуведомствена данъчна комисия към Конгреса. Комисията използва статични, а не динамични анализи на приходите. Това означава, че когато комисията изготвя оценка на предложените промени в корпоративния данък, тя до голяма степен ще игнорира факта, че ако данъкът на Съединените щати остане най-високият или един от най-високите в света, все повече американски фирми ще мигрират някъде другаде, а чуждестранните няма да дойдат в САЩ. Всичко това ще има много сериозен негативен ефект върху работните места в САЩ и икономическия растеж. Впоследствие, Съединените щати ще продължат да губят пазарни дялове от икономическия пай в световен мащаб. Предсказуемият отговор на американската левица ще бъде да поискат повече трансферни към безработните и съответно по-високи данъци, което ще доведе до саморазруха.

До тази година Япония имаше корпоративна данъчна ставка малко по-висока от тази на САЩ, но обяви, че ще я намали с 5 процентни пункта. Канадците постоянно намаляват корпоративния данък и имат намерение да продължат да го правят. Торонто (Канада) и Бъфало (Ню Йорк) са на по-малко от час шофиране, а благодарение на Северноамериканската зона за свободна търговия (НАФТА), няма пречки за търговията между градовете. Канада става все по-благоприятна за бизнеса, с по-ниски корпоративни данъци върху печалбата, а Ню Йорк е все по-враждебен към бизнеса. Не е трудно да се разбере защо Торонто е във възход, а Бъфало умира.

Твърдението, че всяко намаление на корпоративната ставка ще съкрати приходите на статична база, означава, че то няма да мине Конгреса, защото в игра с нулев сбор вероятните губещи обикновено се борят повече, отколкото потенциалните победители. Данъчната реформа, независимо дали се отнася за фирмите или индивидите, е почти невъзможна, освен ако няма изгледи за повече печелещи, отколкото губещи. Ако прогнозите за данъчни приходи бяха добре направени – използвайки динамични анализи – щеше да се види, че предложеното намаление ще доведе до повече приходи, заради по-високият растеж и по-голямата заетост. Статичният анализ на приходите, използван от Конгреса, пренебрегва повечето ефекти на растежа, които се доказаха и от упражнението „по-високи данъчни ставки – същите данъчни приходи”.

Мъдрите конгресмени разбират, че сега използваната оценка на данъчните приходи е почти безсмислена. Виждайки, че опитът на повечето страни доказва, че корпоративния данък е деструктивен и те ще продължават да намаляват корпоративни си данъци, членовете на Конгреса трябва да осъзнаят, че общата данъчна ставка в Щатите (образувана от федералните и щатските ставки) трябва да е по-ниска от средната международна ставка (приблизително 25%), така че САЩ да не продължават да губят пазарни дялове. Ако Съединените щати установят и поддържат конкурентоспособна ставка, е много вероятно да се доближат до дългосрочния план за максимизиране на приходите.

При равни други условия бизнесът и с него работните места са склонни да мигрират от юрисдикции с високи към такива с ниски – и това важи и за отделните щати и за различните държави. Много политици, най-вече тези от Калифорния, Илиноис и Ню Йорк, изглежда са неспособни да разберат тази проста икономическа концепция.

Статията е публикувана за първи път във вестник „Washington Times“ във Вторник,18 януари 2011 година. Оригиналният текст е достъпен тук. Преводът е с любезното позволение на автора. Преводът е на Милен Желев – стажант в ИПИ.

** Ричард У. Ран е старши сътрудник в Института Катон и председател на Института за глобален икономически растеж. Той е председател на Консултативния съвет на ИПИ.