Първи плах сигнал за излизане от кризата

В края на миналата седмица НСИ публикува експресни оценки за развитието на българската икономика през третото тримесечие на 2010 г., като едновременно с това, за пръв път се представят актуални данни за динамиката на показателя БВП и в останалите страни от ЕС. Изглежда програмата на института е претърпяла положителна промяна през тази година, включвайки повече статистически сравнения, което е похвална инициатива.

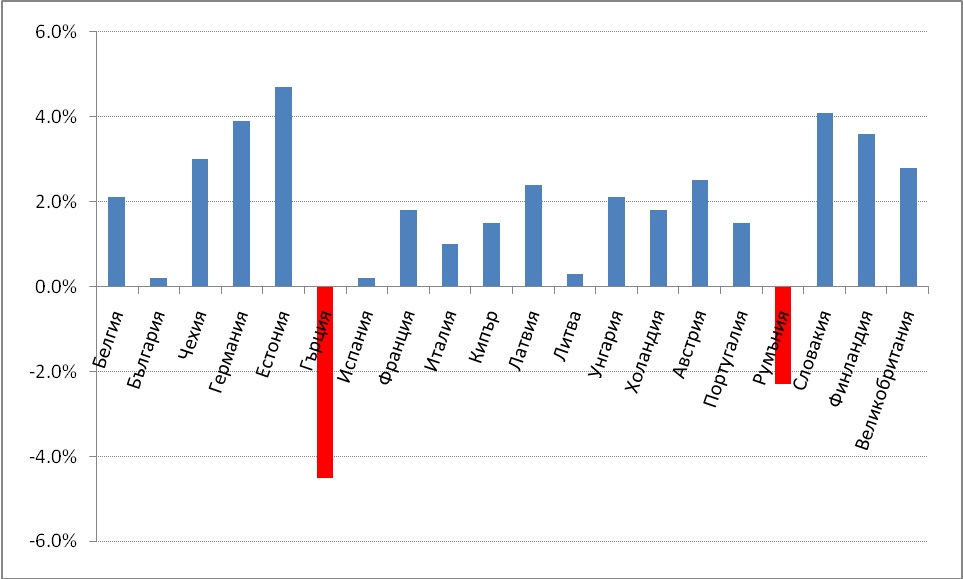

От данните става ясно, че през третото тримесечие на 2010 г. икономиката на България е нараснала минимално с 0,3% спрямо предходното тримесечие или с 0,2% на годишна база (Q3 2010 г. спрямо Q3 2009 г.). Това е първият ръст на тримесечие на годишна база след година и половина спад на икономиката. Да се надяваме, че финалните оценки на института няма да претърпят корекция в посока надолу, с което да се превърнем в третата страна от ЕС със спад на БВП в момента – Гърция (-4,5%) и Румъния (-2,3%).

Графика: Темп на прираст на БВП за страните от ЕС през Q3 на 2010 г. (на годишна база)

Източник: НСИ

В номинално изражение БВП за тримесечието е в размер на 19 562 млн. лв., а общо за първите девет месеца на 2010 г. текущият обем достига до 50 803 млн. лв. Съгласно предварителните данни на НСИ, причина за ръста на годишна база можем да търсим единствено в нарасналия износ (+18,6%) на стоки и услуги. Останалите компоненти на крайното използване продължават да стагнират (-7,3% крайното потребление, -6,5% инвестициите) и позитивните развития при тях престоят да се случат. Доколко бързо обаче можем да очакваме тяхното възстановяване? Считаме, че по-бързо ще се възстановяват инвестициите, които ще тласнат икономиката напред след изчерпване на експортния ни потенциал.

Потребителите все още пазаруват изключително предпазливо, поради страх от възможността да останат без работа при евентуална нова вълна съкращения през зимните месеци. Някои вече дори посегнаха на личните си спестявания, за да покриват неотложни разходи. В тази връзка, оставаме резервирани към оптимизма на министър Тотю Младенов за подобряващите се перспективи на трудовия ни пазар. Считаме, че през следващите 6 месеца икономиката ни е малко вероятно да бъде подкрепена от двигателя на вътрешното потребление. От друга страна инвестициите също продължават да се свиват, затормозени от високата междуфирмена задлъжнялост и слабото кредитиране. Сериозен спад има и в преките чуждестранни инвестиции в страната. Според предварителните данни на БНБ преките инвестиции в страната за януари – септември 2010 г. са 901,4 млн. евро (2,5% от БВП), при 2233,5 млн. евро (6,4% от БВП) за същия период на 2009 г. Радващото по отношение на инвестициите е, че тук тенденцията върви към подобрение – ако през Q4 на 2009 г. имахме наистина драматичен спад от 36,6% на годишна база, за Q1 и Q2 на 2010 г. той е около 12%, а през Q3 спадът намалява до 6,5%. Това означава, че мениджърите започват да гледат по-оптимистично на бъдещето. Засега това е ясно изразено в аграрния сектор и индустрията, където растежът от началото на годината се запазва.