ПРОЕКТОБЮДЖЕТ 2009 – ПРИХОДИ И ДАНЪЧНА ПОЛИТИКА

През 2008 г. отново ще има рекордни приходи по консолидираната фискална програма. Заложените приходи в бюджетната рамка за следващата година са в размер на 32 556 млн. лв., което на практика е повече от БВП на България за 2002 година!

Данъчните приходи се очаква да достигнат 25 703 млн. лв., неданъчните приходи – 3 843 млн. лв. и помощите – 3 010 млн.лв. При прогнозиран БВП от 73 485 млн. лв. за 2008 г., преразпределението през бюджета ще бъде 40% от БВП, което отговаря на широко афишираното „ограничаваме на публичния сектор в икономиката до максимум 40% от БВП". Тук обаче трябва да отбележим, че не пресмятаме помощите, които са част от консолидираните приходи. Ако включим и тях в сметката, то през 2009 г. българското правителство ще преразпредели над 44% от БВП на страната.

Приходи по консолидираната фискална програма 2000 – 2009 година (млн.лв.)

|

2000 |

2002 |

2004 |

2006 |

2007 |

2008* |

2009** |

|

|

Осигуровки |

2,944 |

3,076 |

4,080 |

4,309 |

4,890 |

4,800 |

5,978 |

|

Преки данъци |

1,834 |

2,028 |

2,221 |

2,659 |

3,642 |

4,452 |

4,850 |

|

– Корпоративни данъци |

736 |

976 |

973 |

1,334 |

1,833 |

2,262 |

2,617 |

|

– Данък върху доходите |

1,098 |

1,052 |

1,248 |

1,325 |

1,809 |

2,190 |

2,233 |

|

Косвени данъци |

3,711 |

4,190 |

6,068 |

8,777 |

10,107 |

12,200 |

13,796 |

|

– ДДС |

2,359 |

2,688 |

3,891 |

5,824 |

6,599 |

8,190 |

9,321 |

|

– Акцизи |

1,131 |

1,314 |

1,885 |

2,498 |

3,315 |

3,798 |

4,260 |

|

– Мита |

221 |

188 |

292 |

455 |

193 |

212 |

215 |

|

Други данъци |

218 |

303 |

409 |

581 |

685 |

745 |

1,079 |

|

Неданъчни приходи |

2,153 |

2,625 |

2,622 |

3,073 |

3,535 |

3,193 |

3,843 |

|

Помощи |

204 |

302 |

455 |

625 |

1,204 |

1,900 |

3,010 |

|

ОБЩО ПРИХОДИ |

11,064 |

12,524 |

15,855 |

20,024 |

24,063 |

27,290 |

32,556 |

|

БВП*** |

26,753 |

32,402 |

38,823 |

49,091 |

56,520 |

66,400 |

73,485 |

Източник: Министерство на финансите, ИПИ

* Данните за 2008 г. са заложените в Бюджет 2008 (с някои минимални корекции). Очаква се реално отчетените приходи да бъдат по-високи.

** Данните за 2009 г. са заложените в Бюджет 2009

*** Данните за БВП през 2008 и 2009 година са прогнозни от Бюджет 2009

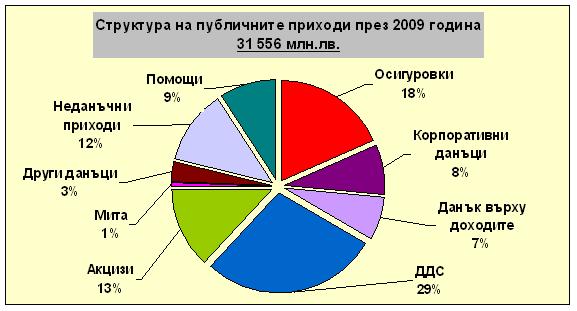

Структурата на публичните приходи се запазва почти идентична на тази от предходните години, като основният източник на приходи остава ДДС с 29% дял. Докато в предходните години приходите от корпоративните и подоходните данъци вървяха ръка за ръка, то през 2009 г. се очаква приходите от корпоративните данъци да превишат чувствително тези от подоходното облагане. Въпреки това, прави впечатление, че двата основни преки данъка (корпоративен и подоходен) ще продължават да носят сумарно едва 15% от всички приходи в хазната, което е сравнимо с приходите от акцизи и мита. Приходите от социално и здравно осигуряване ще продължат да бъдат втория основен източник на приходи в хазната (18% дял).

Източник: Доклад по Закона за държавния бюджет 2009 година

Корпоративен данък

Ставка от 10% за данък печалба звучеше странно и прекалено крайно на много хора само до преди няколко години. Въпреки това данъкът върху печалбата беше намален до това ниво в началото на 2007 г., като от много страни се алармираше за „огромен" спад на приходите за бюджета. Истината е, че историята на корпоративното облагане в България през последните години изигра поучителна роля за българското правителство. Да, по ниска ставка доведе до безпрецедентен ръст в приходите от корпоративен данък в хазната. В края на 2007 г. правителството бе принудено експлицитно да запише в Доклада към Закона за държавния бюджет за 2008 г., че „ниската данъчна ставка не доведе до понижаване на приходите". Сега, в Доклада към Закона за държавния бюджет за 2009 г. е записано, че „и след петте понижения на ставката, осъществени през последните години, се наблюдава увеличение на приходите в държавния бюджет от корпоративен данък. Това доказва, че ниските данъчни равнища стимулират преките чуждестранни и местни инвестиции.".

През 2009 г. ще се запази законодателната рамка, имаща влияние върху размера на постъпленията от корпоративни данъци, които се очаква да бъдат в размер на 2 617 млн. лв., или ръст от 15.7% спрямо 2008 г.

Данък върху доходите

През 2008 г. беше въведен плосък данък от 10%, който не зависи от размера на дохода и няма необлагаем минимум. Идеята на ИПИ беше много атакувана през последните години, като напълно налудничава и неприложима, но ето, че бе приложена в най-чистия си вид. Резултатите отново говорят сами за себе си. Приходите от подоходен данък за първите 8 месеца на 2008 г. са в размер на 1 258 млн. лв., докато за първите 8 месеца на 2007 г. са били едва 1 107 млн. лв. Отново по-ниската ставка носи повече приходи в бюджета!

Прогнозните (от МФ) постъпления от данъка на наетите лица по трудови и приравнени на тях правоотношения за 2009 г. са в размер на 1 850.3 млн.лв. Заложеният ръст на приходите спрямо очакваното изпълнение за 2008 г. е в размер на 259 млн.лв. (16.3% ръст спрямо 2008 г.). Разчетите за 2009 г. са направени при прогнозиран средногодишен ръст на заетите с около 38 хиляди през 2009 г. спрямо очакванията за 2008 г. и ръст на средната работна заплата около 20% също спрямо очакваната за 2008 г. средна работна заплата. Очакваният размер на приходите по извънтрудови правоотношения през 2009 г. се прогнозира в размер на 342.9 млн.лв. (ръст от 12.7%). Постъпленията в местните бюджети от патентен данък се прогнозират в размер на 40 млн.лв., както и през предходната година.

Осигуровки

През 2009 г. очакваният размер на приходите на общественото и здравно осигуряване е 5 977.6 млн.лв. (МФ), като при прогнозирането им са взети предвид основните промени в осигурителната политика за следващата година. Основните промени в осигурителното законодателство са свързани с осигурителната тежест за фонд „Пенсии" и увеличаване размера на здравноосигурителната вноска от 6% на 8%. От 1 януари 2009 г. се предвижда оптимизиране на осигурителната вноска за фонд „Пенсии" от 22 на 18 на сто, като вноската за работодателите е 10 на сто, а за осигурените лица е 8 на сто. Освен тази стъпка, от 1 януари 2009 г. е предвидено държавата да подпомага фонд „Пенсии" на ДОО с трансфер в размер на 12 на сто върху сбора от осигурителните доходи на всички осигурени лица за календарната година.

Промените в осигурителната система са по-скоро козметични и напрактика, нивото на осигурителната тежест в страната продължава да бъде изключително високо. Държавата подпомага и към момента фонд „Пенсии", така че влизането на държавата като главен осигурител е по-скоро административно-институционална мярка, което не променя нещата изначално, по-скоро ги усложнява допълнително. Именно високите осигуровки са причината и за все още широко разпространеното укриване на доходи, като тук бяха лимитирани ефектите от ниския плосък данък, които трябваше да изиграе своята роля в тази посока.

След положителните резултати от ниските подоходни и корпоративни данъци сега беше моментът за сериозна промяна и по отношение на осигурителната тежест. Рязкото смаляване на осигуровките до предложените от ИПИ 10%, заедно с персонифициране на пенсионната и здравна система, наистина ще обезсмисли наличието на „сив сектор" в страната, при това без да ощети сериозно държавния бюджет.

Косвени данъци

Косвените данъци са основният източник на приходи за бюджета. Според Министерство на финансите през 2009 г. приходите от ДДС ще достигнат 9 320.5 млн.лв. при ефективна събираемост 91% (при очаквана ефективност за 2008 г. от 90.5%). Приходите от акцизи ще продължат своя устремен ръст и през 2009 г. се очаква да достигнат 4 260 млн. лв., като и през следващата година ще продължи повишаването на размера на акцизните ставки съгласно договорените с Европейската комисия преходни периоди с оглед достигане на минималните за общността нива на акцизите. Повишенията за 2009 г. засягат акциза на керосина, акциза на кокса и въглищата, акциза на електрическата енергия и акциза на цигарите. Добрата новина е, че през 2009 г. ставките на бензина, дизела, пивото и спиртните напитки няма да бъдат увеличавани. Изпреварващото увеличаване на някои акцизни ставки през изминалите години беше грешка.

Приходи и данъчна политика през погледа на ИПИ

-

Заложените приходи в бюджета са по-реалистични от минали години, но е много вероятно отново да реализираме сериозен бюджетен излишък

-

Високите осигуровки спъват икономиката и са фактор за укриване на доходи

-

Част от преките данъци трябва да станат местни

-

Местните данъци трябва да се определят от общините и да е възможно движението по посока намаляване (т.е. без минимални и максимални граници)

Преди години ИПИ предложи трите десет: 10% подоходен данък, 10% корпоративен данък и 10% осигуровки. Две от предложенията вече са факт и резултатите са повече от добри. Ние вярваме, че осъществяването и на третото ни предложение (10% осигурителна тежест) би имало силно положителни ефекти за икономиката ни.