Проектобюджет 2008 – ПРИХОДИ И ДАНЪЧНА ПОЛИТИКА

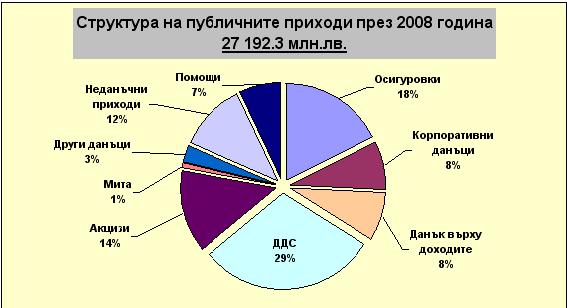

През 2008 г. отново ще има рекордни приходи по консолидираната фискална програма. Заложените приходи в бюджетната рамка за следващата година са в размер на 27 193 млн. лв., което на практика е повече от БВП на България за 2000 година.

Данъчните приходи се очаква да бъдат 22 099 млн. лв., неданъчните приходи – 3 193 млн. лв. и помощите – 1 900 млн.лв. При прогнозиран БВП от 61 711 млн. лв. за 2008 г., преразпределението през бюджета ще бъде 41% от БВП, което надвишава широко афишираното „ограничаваме на публичния сектор в икономиката до максимум 40% от БВП". Правителството, от своя страна, се опитва да изкриви тези данни, като пресмята публични разходи към БВП и привидно забравя за това, което взима от хората, но не харчи моментално (бюджетния излишък).

Приходи в централния и местния бюджет за периода 2000 – 2008 година (млн.лв.)

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007* |

2008** |

|

|

Осигуровки |

2,944 |

2,985 |

3,076 |

3,654 |

4,080 |

4,410 |

4,309 |

4,567 |

4,800 |

|

Преки данъци |

1,834 |

2,213 |

2,028 |

2,225 |

2,220 |

2,277 |

2,659 |

2,857 |

4,452 |

|

– Корпоративни данъци |

736 |

1,150 |

976 |

1,085 |

973 |

1,028 |

1,334 |

1,411 |

2,262 |

|

– Данък върху доходите |

1,098 |

1,063 |

1,052 |

1,140 |

1,248 |

1,249 |

1,325 |

1,446 |

2,190 |

|

Косвени данъци |

3,711 |

3,757 |

4,191 |

4,876 |

6,069 |

7,358 |

8,777 |

9,714 |

12,103 |

|

– ДДС |

2,359 |

2,454 |

2,688 |

3,101 |

3,891 |

4,798 |

5,824 |

6,301 |

8,110 |

|

– Акцизи |

1,131 |

1,107 |

1,314 |

1,544 |

1,885 |

2,188 |

2,498 |

3,173 |

3,798 |

|

– Мита |

221 |

195 |

188 |

231 |

292 |

372 |

455 |

240 |

195 |

|

Други данъци |

218 |

236 |

303 |

359 |

409 |

440 |

581 |

412 |

745 |

|

Неданъчни приходи |

2,153 |

2,284 |

2,625 |

2,644 |

2,622 |

2,991 |

3,073 |

2,740 |

3,193 |

|

Помощи |

204 |

363 |

302 |

311 |

455 |

516 |

625 |

1,088 |

1,900 |

|

ОБЩО ПРИХОДИ |

11,064 |

11,838 |

12,525 |

14,069 |

15,855 |

17,992 |

20,024 |

21,378 |

27,193 |

|

БВП*** |

26,753 |

29,709 |

32,402 |

34,628 |

38,823 |

42,797 |

49,091 |

54,864 |

61,711 |

Източник: Министерство на Финансите, ИПИ

* Данните за 2007 г. са заложените в Бюджет 2007. Очаква се реално отчетените приходи да бъдат по-високи, особено по отношение на корпоративните данъци;

** Данните за 2008 г., са заложените в Бюджет 2008;

*** Данните за БВП през 2007 и 2008 година са прогнозни от Бюджет 2008

Структурата на публичните приходи се запазва почти идентична на тази от 2007 г., като основният източник остава ДДС с 29% дял. Корпоративните данъци и подоходното облагане продължават да вървят ръка за ръка, като през 2008 г. се очаква да представляват по около 8% от всички приходи, като и за двата основни данъка (данък печалба и данък общ доход) ставките са 10%.

Източник: Доклад по Закона за държавния бюджет 2008 година

Корпоративен данък

Ставка от 10% за данък печалба звучеше странно и прекалено крайно на много хора само до преди няколко години. Въпреки това данъкът върху печалбата беше намален до това ниво в началото на 2007 г., като от много страни се алармираше за „огромен" спад на приходите за бюджета. Днес резултатите са налице и правителството се принуждава експлицитно да запише в Доклада към Закона за държавния бюджет, че „ниската данъчна ставка не доведе до понижаване на приходите". Нещо повече, тази ниска ставка доведе до безпрецедентен ръст в приходите от корпоративен данък в бюджета, който далеч надвишава предвиденото в бюджет 2007. Заложените приходи от корпоративен данък през 2007 г., бяха постигнати само за първите 9 месеца на годината. Очаква се през 2008 г. приходите от този данък да надвишат 2,2 млрд. лв., което ще е почти два пъти повече в сравнение с приходите от преди въвеждането на ниската ставка.

Данък върху доходите

През 2008 г. се въвежда плосък данък от 10%, който не зависи от размера на дохода и няма необлагаем минимум. Идеята на ИПИ беше много атакувана през последните 3-4 години, като напълно налудничава и неприложима, но ето че сега ще бъде приложена в най-чист вид. Взимайки си поука от случилото се с корпоративния данък, правителството вече очаква много по-големи приходи от данък общ доход, отколкото през 2007 година. Най-вероятно тези приходи ще се окажат отново силно подценени и няма да е учудващо, ако приходите от преките данъци (корпоративен и върху доходите) достигнат почти 5 млрд. лв. при сега заложени около 4,5 млрд. лева.

Предвижда се през 2008 г. патентният данък да премине към местните данъци, като лицата, които се облагат с патентен данък, ще бъдат освободени от данък общ доход. Това означава трансфериране на около 40 млн. лв. от централния бюджет директно към общинските бюджети. Това обаче е само малка стъпка по посока на финансовата децентрализация, за която предимно упорито се говори.

Осигуровки

Въпреки намалението от 1 октомври 2007 г. на осигурителните вноски с 3 процентни пункта, осигурителната тежест продължава да бъдат изключително висока, превишавайки всички останали преки данъци (корпоративни и физически) взети заедно. Предложението на ИПИ за 10% данък общ доход, данък печалба и осигуровки беше революционно за времето си, но започва да се превръща в реалност. Въпреки че в Доклада за бюджет 2008 изрично е записано, че „в средносрочен план не се предвиждат промени в размера на осигурителните вноски", ние вярваме, че икономическата логика ще надделее и осигурителната тежест ще бъде намалена още през 2008 година. Всички мерки за изсветляване на икономиката ни могат да срещнат сериозна спънка именно във високото осигурително бреме. Рязкото смаляване на осигуровките до предложените от ИПИ 10%, наистина ще обезсмисли наличието на „сив сектор" в страната при това без да ощети сериозно държавния бюджет. Това трябва да се извърши с реформа на пенсионната система, която обаче липсва в проекта.

Двете основни промени при осигуряването са: 1) увеличаване размера на минималния осигурителен доход от 220 лв. през 2007 г. на 240 лв. през 2008 г., 250 лв. – през 2009 г. и 260 лв. през 2010 година; 2) увеличаване размера на максималния осигурителен доход от 1 400 лв. през 2007 г. до 2 000 лв. през 2008 г., 2009 г., 2010 година. Увеличението на размера на минималния осигурителен доход може да бъде коментирано само по един начин: минималните прагове трябва да се премахнат. Колкото до максималния осигурителен доход, едно подобно покачване от 1 400 лв. на 2 000 лв. е много спорно, но само по себе си означава много повече приходи и огромна възможност за рязко понижаване на самите ставки.

Косвени данъци

За 2007 г. данъчната основа на данък добавена стойност се очаква да бъде 33 850 млн.лв., а приходите от ДДС (общо от сделки в страната и ЕС и внос от други страни) да достигнат 6 770 млн.лв. В резултат на еднократната загуба от 350 млн.лв. поради едномесечното забавяне на внесения ДДС по вътреобщностни придобивания, за 2007 г. не се отчита ръст на приходите от страната спрямо 2006 г. Все пак тази сума ще постъпи в бюджета през следващата година и затова е прибавена към прогнозата за 2008 г., която е изготвена при ръст, равен на ръста на потреблението според макрорамката за периода.

Прогнозата за приходи от ДДС през 2008 г. в размер на 8 110 млн.лв. може да бъде постигната при ефективна събираемост от 92%. За сравнение очакваната ефективност през 2007 г. е 90.5%.

Очакваният общ размер на приходите от акцизи през 2008 г. e 3 797.7 млн.лв. По отношение на акцизите през 2008 г. ще продължи хармонизацията на българското законодателство с това на Европейския съюз.

Увеличаването на размера на акциза на течните горива ще доведе до положителен ефект за бюджета, оценяван на 176 млн.лв. Увеличаването на размера на акциза за електрическата енергия, въглищата и кокса ще доведе до положителен ефект за бюджета, оценяван на около 6 млн.лв. Увеличаването на размера на акциза за цигарите означава още 139 млн.лв. приходи за бюджета. От премахването на акциза на кафето загубата за бюджета ще е около 20 млн.лева.

Приходи и данъчна политика през погледа на ИПИ

-

Приходите в бюджета са отново подценени, макар и по-малко в сравнение с минали години

-

Отново ще има висок бюджетен излишък и преизпълнение на приходите

-

Открива се сериозна възможност за допълнително намаление на данъчното бреме

-

Местните данъци трябва да се определят от общините и да е възможно движението по посока намаляване (т.е. без минимални и максимални граници)

Ако търсим някаква последователност в провежданата данъчна политика през последните години, то след 10% данък печалба през 2007 г. и 10% подоходен данък през 2008 г., то през 2009 г. следва да се осъществи и третата идея на ИПИ – 10% осигурителна тежест.