Пречат ли ни кредитните рейтинги и защо

Когато в Европа стане дума за дейността на агенциите за кредитен рейтинг и влиянието им върху финансовите пазари, страстите са толкова разгорещени, че конструктивният дебат е рядкост. Разбира се лагерът на обвиняващите кредитните агенции за задълбочаващите се проблеми на континента е доста по-голям от този на техните защитници. Някои промени в регулацията на дейността на агенциите вече бяха направени, други се въвеждат в момента, а трети тепърва биват обмисляни. Както често се случва обаче, позицията на Брюксел по въпроса е реактивна и адресира не причината за проблема, а неговите последствия.

Рейтингът – отражение на проблемите или причина за задълбочаване на кризата

Често се твърди, че намаляването на един кредитен рейтинг предполага едва ли не задължително покачване на лихвите по облигациите на дадена държава. Надзорните изисквания за качеството на активите, които банките и други финансови институции могат да държат в портфейлите си, предизвикват спад на търсенето на дълг на изпаднали в затруднение държави, когато рейтингите им минат под определена граница. Теоретично това означава, че кредитните рейтинги могат да имат известен процикличен ефект – т.е. да насърчават инвестициите в добри времена и да увеличават несигурността в лоши времена. Това става както по линия на съдържанието на самата оценка (т.е. експертното мнение за икономическите перспективи и финансовата стабилност на емитента), така и по линия на споменатото системно значение на самия рейтинг за редица инвеститори. Разбира се в периоди на растеж никой в Брюксел няма проблеми с подобни неща.

От своя страна агенциите за кредитен рейтинг винаги са твърдели, че оценките, които дават, отразяват трайни промени в платежоспособността на една държава и не се влияят особено от временни макроикономически корекции. Това е видимо и от мотивите, които агенциите публикуват паралелно с ревизията на дадена оценка. За разлика от, да речем, облигационните пазари, които са доста по-волатилни и реагират на всяка една новина, кредитните рейтинги са нещо по-постоянно и трудно променливо.

Това се потвърждава и от ясната посока, която ревизиите имат. Така например лихвите по 10-годишните испански облигации през 2012 г. се колебаеха нагоре-надолу между 4,87 и 7,62%. Посоката на движение на кредитния рейтинг, обаче, остана постоянна. През 2012 г. S&P ревизира надолу испанския дълг на два пъти (през март и през октомври), съответно от A до BBB+ и от BBB+ до BBB-. Едва ли има нужда да споменаваме, че до април 2010 г. Испания беше една от страните с рейтинг ААА. Тоест през последните три години имаме явна посока на системно намаляване на оценката на испанския дълг вследствие на мрачните перспективи пред икономиката на страната.

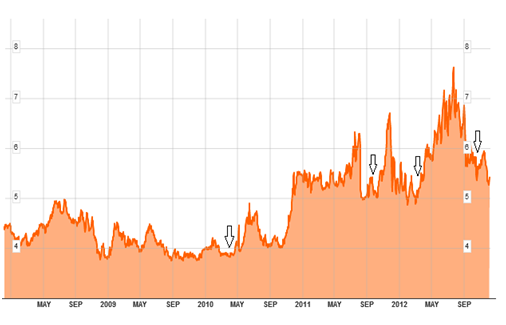

Графика 1: Лихви по 10-годишните испански облигации и ревизии на кредитния рейтинг на страната (октомври 2008 – октомври 2012)

Източник: Bloomberg

От приложената графика се вижда, че след почти всяко понижаване на кредитния рейтинг следва период на покачване на нивата на лихвите, което може да бъде аргумент в подкрепа наличието на известен процикличен ефект. По-внимателният анализ, обаче показва, че най-значителното и устойчиво покачване на лихвите по испанския дълг е между 8 октомври 2010 г. (3,99%) и 15 юли 2011 г., когато за пръв път от началото на кризата лихвите по 10-годишните испански облигации прескочиха 6%. В този период ревизии на кредитния рейтинг липсват, а страната се радва на едни от най-високите оценки в еврозоната – AA (S&P), Aa2 (Moody’s) и АА+ (Fitch).

Причината за това покачване на лихвите очевидно не е ниският кредитен рейтинг, а неспособността да бъдат овладени бюджетните дефицити, огромната нестабилност на финансовата система, високата безработица, социалното напрежение, мудният ръст на испанската икономика и бавещите се реформи на пазара на труда. В последствие тези проблеми не само не бяха разрешени, но и се задълбочиха във времето до последната ревизия на испанския рейтинг преди около месец. Въпреки това в момента Испания се финансира на по-ниски нива от тези, на които се финансираше през есента на миналата година, въпреки че рейтингът ѝ бе ревизиран двукратно надолу оттогава насам.

Като добър пример в противоположната посока можем да използваме Полша. Последната промяна на рейтинга на полския дълг беше през далечната 2003 г., когато Fitch намали оценката на страната от А+ на А. Полша обаче беше една от страните, които преминаха през кризата без да регистрира свиване на БВП, като най-ниският годишен растеж за периода 2008-2012 г. беше 2,6%. Публичните финанси на страната останаха стабилни благодарение на фискалните правила, залегнали в конституцията на страната. Фискалната консолидация от своя страна спомогна за значително намаляване на бюджетния дефицит, като се очаква до две години страната да постигне балансиран бюджет. Стигна се дотам, че по-рано през тази година представител на Deutsche Bank заяви, че рейтингът на Полша трябва да бъде увеличен. На 5 октомври 2012 г. лихвите по полските облигации стигнаха рекордно ниско ниво от 2006 г. насам – 4,67%. Всичко това се случи без увеличаване на кредитния рейтинг на страната.

Това означава, че дори да приемем, че определен процикличен елемент е налице, по-бавното ревизиране на кредитните рейтинги и тяхната сравнителна стабилност спрямо облигационните пазари може да се разглежда и като източник на стабилност и сигурност за инвеститорите. Въпреки че има значение, кредитният рейтинг трудно може да бъде определен като едва ли не водещ фактор, оказващ влияние върху лихвите, на които се финансира една държава. Голяма част от държавите, които все пак запазиха високия си рейтинг в рамките на ЕС, минаха през периоди, в които трябваше да плащат сравнително високи лихви по дълга си, без обаче това да окаже влияние на кредитния им рейтинг.

Какво предстои?

Навикът на Брюксел да разпростира проблемите върху повече страни, вместо да ги решава, крие нови опасности пред кредитния рейтинг на редица страни. Както и ИПИ неколкократно предупреди, така наречените спасителни механизми поставят под заплаха финансовата стабилност и платежоспособност дори на страните, които още успяват да запазят високия си кредитен рейтинг. Когато преди седмица Moody’s понижи кредитния рейтинг на една от тези държави – Франция, една от причините, посочени от агенцията, беше именно задължението на страната да плаща вноски в т.нар. спасителни фондове. Агенцията посочи, че ако дойде време, в което Франция сама да трябва да се възползва от външна помощ, парите в тези фондове отдавна ще са свършили, визирайки проблемите на Италия и Испания. Нещо повече – експозицията на френския банков сектор към тези страни заплашва допълнително стабилността на финансовата система на страната. В подкрепа на казаното в първата част от статията ще допълним, че лихвата по 10-годишните френски облигации прехвърли 3,5% в началото на всяка една от последните три години, след което падна на рекордно ниски нива от 2-2,3% през лятото на 2012 г. Това обаче не предотврати понижаването на рейтинга на страната.

Ако има нещо, в което европейските лидери са прави, това е че прекаленото упование на кредитните рейтинги и системното им значение за финансовия сектор крият рискове. Независимо дали става дума за вътрешна или външна оценка на рисковия профил на даден емитент, обвързването на тези оценки с инвестиционната политика на финансовите институции създава риск за стабилността на системата. Ако тези оценки действително имат необвързващ институциите статут на мнения, пазарните участници биха били много по-внимателни при закупуването на инструменти, които доскоро се считаха за „безрискови”.

Иронията е, че при сегашната политика на ЕЦБ, един подобен ход ще постави под още по-голяма заплаха финансовата стабилност на съюза. Причината е, че за да компенсира спада на търсенето на дълга на закъсали държави-членки, ЕЦБ на няколко пъти понижи стандартите за активите, които приема като обезпечение срещу заеми, с цел да подтикне банките да продължат да купуват очевидно нестабилен дълг. Разширяването на баланса на ЕЦБ в този смисъл изигра ролята на буфер, предпазващ от загуби банките и даващ им допълнителна ликвидност, с която да оперират, подтискайки в същото време лихвите по облигациите на закъсалите страни и в голяма степен обезсмисляйки значението на кредитните рейтинги. Без ревизия на политиката на евтини пари от страна на ЕЦБ, евентуално премахване на системното значение на кредитните рейтинги няма да спре финансовите институции да продължат изкупуването на рисков дълг.