Позиция на Независимия съвет за пенсионна реформа по текущия дебат

София

22 юли 2010

Необходима е реформа в пенсионния модел

Позиция на Независимия съвет за пенсионна реформа по текущия дебат

От години предупреждаваме за проблемите и рисковете на сегашния пенсионен модел. Поддръжниците на действащия модел ни отговаряха, че сегашната пенсионна система е най-добрата и няма нужда от реформа. В последните седмици, обаче, същите хора се надпреварват да предлагат промени в системата, включително вдигане на осигурителния стаж и вдигане на осигурителната тежест. Причината е много проста – дори те виждат, че сегашната система е неустойчива и обречена на крах.

Разходопокривният модел не работи – освен при много висока възраст за пенсиониране

Разходопокривният модел може да бъде устойчив, само ако хората работят дълго, живеят кратко след пенсионирането си, а на трудовия пазар влизат повече млади хора, отколкото се пенсионират във всяка една година. Това не се случва нито в България, нито в повечето европейски държави. Дисбалансите са вкоренени в структурата на разходопокривния модел. Той работи, само ако пенсионерите са много по-малко от работещите и/или пенсиите са много ниски.

Поради вродените дефекти на разходопокривния модел, които са особено силни при демографската ситуация в България, дисбалансите на системата се задълбочават и застрашават финансовата стабилност на държавния бюджет. Сегашният пенсионен модел носи постоянна заплаха за фалит на държавата.

Именно поради това поддържането на сегашния модел изисква постоянно повишение на пенсионната възраст (или осигурителния стаж). Нека припомним, че между 2000 и 2009 година пенсионната възраст се увеличи от 60 до 63 години за мъжете и от 55 на 60 години за жените. И отново, през 2010 година се предлага повишение – този път на осигурителния стаж. Без съмнение, след няколко години ще има нужда от следващи стъпки в тази посока.

За да избегне фалит през 2010 година, Гърция не само еднократно увеличи пенсионната възраст, но и заложи в закона автоматично постоянно повишение на пенсионната възраст. [1] Запазването на сегашния пенсионен модел в България също изисква постоянно повишение на пенсионната възраст – неслучайно и в ЕС, и у нас вече се говори за пенсионна възраст от 70 години и това е само началото. [2]

Увеличаването на осигуровките не може да спаси системата, а ще ускори краха

Някои – включително синдикатите[3] – предлагат пенсионната система да се спаси, като се увеличат рязко осигуровките[4]. Те искат запазване на разходопокривния модел за сметка на по-високи осигуровки.

При равни други условия, осигурителната тежест трябва да се увеличи трикратно,[5] за да се „балансира” на теория сегашният пенсионен модел (заедно с други подобни предложения на синдикатите за увеличение на здравните осигуровки и данъците, общото данъчно-осигурително бреме би надминало 70-80% от заплатата). Освен че ще доведе до тежък удар върху работещите и икономиката, подобно предложение ще доведе до значително разширяване на сивия сектор, увеличаване на безработицата, намаляване на доходите на работещите, спад на спестяванията и инвестициите и в резултат – дългосрочен спад на икономическия растеж. Заради тези негативни ефекти, дори при много високи осигуровки приходите няма да бъдат достатъчни, а всички граждани (включително пенсионерите) ще обеднеят заради затормозяването на икономиката.

Подобни идеи – за стабилизиране на пенсионната система чрез постоянно вдигане на осигуровките – бяха пробвани през 90-те години и доведоха до порочен кръг от все по-високи вноски, които водеха до все по-ниска събираемост, което водеше до още по-високи вноски и в крайна сметка системата претърпя крах. След колапса проблемът беше временно преодолян с вдигане на пенсионната възраст през 2000 година.

Ефектът от намалените данъци

Идеите за вдигане на облагането не отчитат реалностите от последните години – положителните ефекти от намалените данъци върху икономиката и окаяното състояние на разходопокривния модел.

В края на 90-те години всички преки данъци (данък върху доходите, осигуровки, данък печалба) в България бяха със ставки от над 40%, а ДДС беше 22%. За последното десетилетие данъчните ставки бяха намалени до 10% при данъка върху доходите и данък печалба, а осигуровките – до 30%. Въпреки това, приходите в бюджета не намаляха. Дори обратното, бюджетните приходи се увеличиха.

Ще припомним, че синдикатите и други поддръжници на разходопокривната пенсионна система твърдяха, че няма да има никакъв положителен ефект от намалението на данъците и осигуровките, а бюджетът ще загуби значителни приходи. Реалността ги опроверга – ниските преки данъци и намалените осигуровки доведоха до рекордни инвестиции, заетост и ръст на доходите, а приходите в бюджета се увеличиха.

|

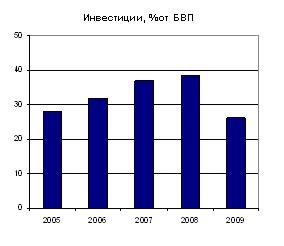

Инвестициите в икономиката нараснаха от 28% от БВП през 2005 г. до 38% от БВП през 2008 г. Източник: НСИ |

|

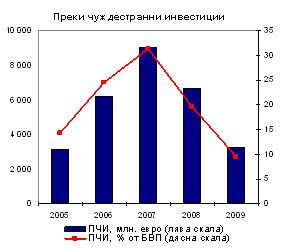

Преките чужди инвестиции достигнаха рекордни нива от над 30% от БВП през 2007 г., точно когато беше намалено облагането. Източник: БНБ, НСИ |

|

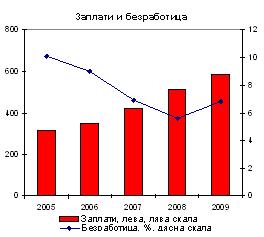

Безработицата намаля чувствително и бяха създадени 400 хиляди нови работни места след намалението на осигуровките и данъците. Средната работна заплата нарасна с най-високия реален ръст за последните 20 години. Източник: НСИ |

|

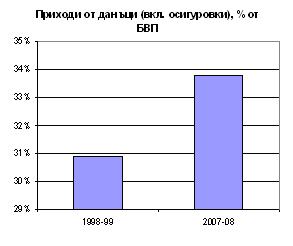

Намалените данъци доведоха и до повече приходи в бюджета, което позволи повече държавни разходи, включително и за пенсии. Източник: Евростат |

Един от митовете за по-ниските данъци и осигуровки в България, е че така са отстъпени безусловно 10 млрд. лв. на бизнеса, които в крайна сметка са „пропаднали”[6]. Въпросната теза е напълно невярна и изопачена.

Данните на НСИ за брутната добавена стойност дават ясна представа за ръста на първичните доходи в икономиката през последните години, като позволяват да се направи разграничение между хора (наети) и бизнес. Брутната добавена стойност скача с над 20 млрд. лв. за периода 2005 – 2009 г., като 11 млрд. лв. е скокът при наетите и 9,5 млрд. лв. – при бизнеса. Казано по-просто, по-ниските данъци и осигуровки са оставили повече пари както в бизнеса, така и в работещите. Нещо повече, за тези пет години цели 5% от брутната добавена стойност се е пренасочила от работодателите към наетите, тоест положителният ефект върху тях е бил значително по-силен.

Ефектът на кризата

Кризата удари както инвестициите и заетостта, така и приходите в бюджета. Сривът в приходите нормално е при косвените данъци (по-малко потребление) и корпоративното облагане (по-малко печалби), докато приходите от данъците върху труда останаха стабилни дори в кризата.

Въпреки лошите времена за бюджета, пенсиите бяха увеличени предизборно на два пъти през 2009 г.. В резултат разходите за пенсии през 2009 г. скочиха с цели 16% – допълнителни почти 1 млрд. лв. Разходите за пенсии и като процент от БВП тръгнаха нагоре, като точно в кризата надминаха 10% от БВП. Дупката в бюджета на НОИ се разшири, но не заради по-ниските осигуровки, а заради големия ръст на пенсиите по време на криза.

Източник: Министерство на финансите, НСИ

Изходът е един – реформа на пенсионния модел

Вместо постоянно да се вдига пенсионната възраст или да се забавя икономическото развитие чрез увеличения на облагането, трябва да се направи структурна реформа: отказване от разходопокривната система, която не работи, и постепенно преминаване към такава с лични пенсионни сметки. Така бъдещите пенсионери ще могат да разчитат на значително по-високи пенсии, а сегашните пенсионери – на ръст на пенсиите, съобразен с реалния ръст на икономиката, който ще бъде по-висок, ако реформата се осъществи.

Реформите в Европа

В наскоро публикуваната Зелена книга[7] на ЕК ясно се вижда, че преходът в Европа е от „намаляване на дела на държавните разходопокривни пенсионни схеми” към „засилване ролята на допълнителните, частни предварително финансирани схеми”, тоест от разходопокривния модел към лични пенсионни сметки.

Почти всички европейски страни са предприели реформи за сериозно увеличаване на спестовния елемент в пенсионните си системи за сметка на трансферите от държавата.

Измежду 16 европейски страни България се нарежда на една от последните позиции[8] – пенсиите са изцяло държавни, а според сегашния модел дори през 2046 г. малка част ще идва от лични пенсионни сметки (ако няма реформа). В Холандия и сега пенсиите идват основно от лични спестявания, а не от държавни трансфери. След 40 години пенсиите в Дания също ще идват предимно от спестявания. Страни като Словакия и Полша тръгват от нулата като нас, но след 40 години ще бъдат много по-напред.

България сериозно изостава в пенсионната реформа, което само наслоява проблемите в сегашния модел. Реформи сега могат да променят системата и скоро да разчитаме все повече на личните си спестявания за пенсия. За целта трябва да се направят по-решителни стъпки в посока лични спестявания за сметка на държавни трансфери.

Реформата

Пенсионната реформа трябва да цели пълен преход към система, при която хората спестяват в лични пенсионни сметки. Държавата ще играе поддържаща роля, осигурявайки социална пенсия при определени условия. На практика това би било система с два стълба – капиталов стълб и социален стълб. Капиталовият стълб се гради изцяло върху спестяванията на хората и има личен характер, докато социалният стълб се гради върху преразпределение през бюджета и изпълнява социална роля.

Преминаването към лични пенсионни сметки ще доведе и до нарастване на спестяванията и инвестициите в икономиката. Приносът на такава пенсионна реформа към по-висок икономически растеж на страната се оценява на 1 процентен пункт допълнителен ръст на икономиката на година (за периода 2010 – 2050 г.). Същевременно реформата ще позволи да се избегнат вредните предложения за вдигане на данъчно-осигурителното бреме, което също ще подпомогне икономическия растеж. В дългосрочен план 1-2% по-висок растеж на икономиката имат огромен ефект – с по-висок растеж България може да приближи доходите в богатите страни, докато с по-нисък растеж ще си остане винаги сред най-бедните.

Пълният анализ на ефектите от предложенията на Независимия съвет за пенсионна реформа ще бъде публикуван през септември 2010 г.

Членове на Независимия съвет за пенсионна реформа са Петър Ганев, Светла Костадинова, Владимир Каролев, Георги Ангелов, Георги Ганев, Лъчезар Богданов, Георги Стоев и Десислава Николова.

За повече информация:

За съвета: виж тук. За контакти: 02/952 62 66, 952 35 03

[1] European Commission, The Economic Adjustment Programme for Greece, May 2010, Brussels – виж тук

[2] Такива предложения за пенсионната възраст в Европа вече има – виж тук; за България – виж тук

[3] Синдикатите по презумпция участват в този дебат от името на работниците, но всъщност загърбват техните интереси – по дефиниция интересът на работещия е облагането върху труда да бъде по-ниско

[4] Предложения на консултативния съвет по пенсионна реформа към Министъра на труда – виж тук; Тотю Младенов, в-к Дневник – виж тук; Христина Митрева, Mediapool – виж тук

[5] Такива предложения вече се чуха – виж тук

[6] Йордан Христосков, в-к Дневник – виж тук

[7] Зелена книга за адекватни, устойчиви и сигурни европейски пенсионни системи – виж тук

[8] Оценките на ЕК за 2046 г. са прогнозни, но те се базират на вече направени реформи, а не на предполагаеми такива.