Печеливши и губещи от идеята на ЕС за реформа на облагане на печалбите

Европейската комисия обмисля да промени генерално данъчната система за компаниите, които развиват дейност в повече от една държава в ЕС. Новата система – наречена Обща консолидирана корпоративна данъчна основа (ОККДО) – е израз на идеята за изработване на обща рамка за интеграция в областта на корпоративното данъчно облагане в границите на Европейския съюз.

През 2001 г. Европейската комисия публикува проучване на тема “Данъчното облагане на компаниите на вътрешния пазар”. Целта беше създаването на политически критерии за изработването на правила за формиране на единна данъчна основа за облагане с корпоративен данък на компаниите и групите от компании, които осъществяват трансгранична дейност в някои държави членки или на територията на Европейския съюз.

Идеята е следната – печалбата от дейността на една мултинационална кoмпания ще бъде разпределена между всички страни членки, в които компанията има клонове, на база на формула за разпределение и обложена от всяка държава със съответната национална ставка на данък печалба.

Това ще замени сегашната система, при която всяка страна членка облага корпоративните печалби според собствените си правила. По този начин ОККДО ще позволи еднократно изчисляване на дължимия данък и подаване на данъчна декларация, вместо досегашната практика – съобразяване с 27-те различни данъчни системи – като целта е да се намалят административните разходи за бизнеса, да се избегне двойното данъчно облагане и чрез приспадане на трансграничните загуби на компаниите да се намалят данъчните им задължения.

Изключително важно е преди да бъде одобрена такава значима промяна на корпоративното данъчно облагане да се направи анализ на ефектите, които тя ще окаже, върху икономиката и данъчните приходи за всяка една от страните членки.

Тази седмица излезе доклад на Ърнст и Янг, изготвен за Министерството на финансите на Ирландия, анализиращ ефектите от приемането на ОККДО. Анализирани са ефектите от евентуалното приемане на ОККДО при три различни сценария – задължително прилагане на новата данъчна система в ЕС27, доброволното й приемане от страните членки в ЕС27 и трети вариант, при който само 9 страни прилагат задължително промените. В изследването е направен статичен анализ, за да се види ефектът върху приходите в националните бюджети и икономиките и динамичен анализ – за оценка на дългосрочните ефекти върху икономическата активност.

Резултати от статичния анализ

При сега действащата система печалбите на една мултинационална компания с клонове в няколко страни на ЕС се облагат според националните данъчни практики на всяка отделна страна членка.

Ако се приложи ОККДО, доходите от новите инвестиции ще бъдат разпределени между всички страни членки, в които са клоновете и, на база на следната формула:

Данъчна основаᴬ =  ,

,

където

,

,

а индекс „А” се отнася за компанията А от групата, която оперира на територията на няколко страни членки.

След това делът (облагаемата данъчна основа), който всяка страна получава, ще бъде обложен според националната й данъчна ставка. Като резултат, новата система ще облага корпоративните печалби във всяка страна членка с претеглена средна (консолидирана) данъчна ставка, която ще зависи от ставките в страните, в които групата оперира.

Ефектите от ОККДО ще зависят от обхвата на новата система, както върху броя държави, в които ще бъде приета, така и от броя на компаниите, които участват. Нетният ефект върху бюджетните приходи от корпоративен данък и данъчните задължения на компаниите към бюджета, ще зависи от трите най-значими разлики между сегашната система и ОККДО:

1. ОККДО може евентуално да предефинира националните данъчни бази. Амортизационните отчисления, например, най-вероятно ще бъдат променени в страните от ЕС.

2. ОККДО ще доведе до по-ниски данъчни задължения за някои компании, като позволи пълно компенсиране на загуби от дейността им в други страни от ЕС.

3. Новата система ще разпредели получената данъчна основа сред страни членки на база на разпределението на факторите на икономическа дейност, за разлика от сегашната система, при която данъчните постъпления зависят от произхода на дохода.

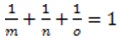

Един от изводите от доклада е, че някои страни членки ще получат значително по-големи данъчни приходи, а други – ще загубят значителна част от постъпленията от корпоративен данък ако ОККДО бъде въведена задължително (вижте Графика 1 за прогнозата на анализаторите). Втората група държави ще трябва да решат трудната от политическа гледна точка задача за балансиране на националните си бюджети при по-ниски данъчни приходи.

Графика 1. Процентно изменение на бюджетните приходи от корпоративен данък в ЕС27. Задължително въвеждане на ОККДО. Статичен анализ.

Източник: Ърнст и Янг

Въпреки че задължителното въвеждане на ОККДО в момента не е планирано от Европейската комисия, проведените изследвания показват, че то би имало най-силен ефект върху намаляването на разходите на компаниите, действащи в ЕС, т.е. това е най-ефективният подход за постигане на заложените цели. При анализирането на този сценарий е отчетено нарастване на приходите от корпоративен данък на ниво ЕС с 0,2% годишно (или 591 млн. евро). Разбира се, това нарастване на данъчните приходи не е разпределено равномерно както се вижда и от графиката по-горе. В действителност някои страни ще получат значително по-високи приходи (например Франция ще получи с 6,0% по-високи данъчни постъпления) за сметка на други държави (спад от -8,3% за Дания). Приходите от данък печалба за българския бюджет ще се свият с 0,5%.

При доброволно приемане на ОККДО (втори сценарий, разгледан в доклада) бюджетните приходи от корпоративния данък в ЕС ще се свият с 0,6% (1,8 млрд. евро), като данъчните задължения за компаниите, които биха се включили в новата данъчна система, ще бъдат намалени с 2,2%. При този сценарий, само мултинационалните компании, които ще намалят данъчните си задължения, се включват в системата, като те ще могат да се възползват от възможността да прехвърлят загубите си от дейност в различни страни от ЕС, както и част от облагаемата им печалба да бъде разпределена към държави с по-ниски данъчни ставки. При този сценарий най-драстично спадат данъчните приходи в Германия (-7,7%), а най-много се увеличават във Великобритания с 2,6%. Прогнозите за България са, че при този сценарий няма ефект върху бюджета (относително изменение от 0%).

Статичен анализ

Ако спадът в приходната част бъде компенсиран чрез увеличаването на други данъци за бизнеса или домакинствата, ОККДО ще окаже влияние върху заетостта, брутния вътрешен продукт (БВП) и преките чуждестранни инвестиции (ПЧИ) в отделните страни.

Резултатите от анализа сочат, че докато общо за ЕС като цяло данъчните приходи няма да се променят значително (някои страни ще имат по-високи приходи за сметка на други държави), то ще има значително преразпределение на икономическата активност сред страните членки. Реалните икономически фактори, като заетост и инвестиции, ще бъдат пренасочени в дългосрочен план към различни страни членки или към трети страни извън ЕС. Така въвеждането на ОККДО ще раздели държавите на „спечелили” и „ощетени”.

В таблицата по-долу е представен като процентно изменение прогнозираният ефект върху БВП, заетостта и ПЧИ, резултат от приемането на задължителна за всичките 27 икономики Обща консолидирана корпоративна данъчна основа (статичен анализ).

Таблица 1: Ефект върху заетостта, БВП и ПЧИ

|

Заетост |

||||

|

относително изменение |

Кой печели най-много: ФРАНЦИЯ |

Кой губи най-много: ЛЮКСЕМБУРГ |

Средно за ЕС |

БЪЛГАРИЯ |

|

0.6% |

-1.6% |

-0.3% |

-0,8% |

|

|

Брутен вътрешен продукт |

||||

|

относително изменение |

Кой печели най-много: ФРАНЦИЯ |

Кой губи най-много: ЛЮКСЕМБУРГ |

Средно за ЕС |

БЪЛГАРИЯ |

|

1.1% |

-3% |

-0.2% |

-3% |

|

|

Преки чуждестранни инвестиции |

||||

|

относително изменение |

Кой печели най-много: ФРАНЦИЯ |

Кой губи най-много: БЪЛГАРИЯ |

Средно за ЕС |

БЪЛГАРИЯ |

|

5% |

-11.7% |

-1.1% |

-11.7% |

|

Източник: Ърнст и Янг

При анализирането на алтернативата – доброволно приемане на ОККДО от страните членки, резултатите не са толкова негативни. Например, заетостта в Люксембург ще се свие само с 1,4%, а във Франция ще нарасне с 0,2%. (-0,1% за България, -0,1% средно за ЕС). Относителното изменение на БВП за Люксембург е -2,4%, а френската икономика нараства само с 0,4%. Ефектът върху БВП на България е спад от 0,7% , а за БВП на ЕС – свиване с 0,1%. При ПЧИ Румъния изпитва най-голям спад от 3,2%, а във Франция ПЧИ нарастват с 1,4%. България ще привлече с 0,6% по малко преки инвестиции, а средно за ЕС ПЧИ намалят с 1,1%.

Резултати от динамичния анализ

В дългосрочен план икономическите агенти – бизнес и домакинства – вече отчели промяната в данъчната система, ще са променили поведението си по начин, който най-добре да кореспондира на променените условия. Така например, по-ниските данъчни приходи ще окажат влияние върху колективното потребление в икономиката, което може да се прехвърли върху пазара на труда и така крайният ефект върху заетостта да бъде по-значим от описаните по-горе варианти. Анализаторите посочват, че като цяло на ЕС ниво икономическата активност ще спадне. Измерена чрез заетостта, това свиване ще приеме формата на загуба на 512 хил. работни места. БВП на ЕС ще се свие с 0,2% ,а ПЧИ ще отбележат относителен спад с 1,1%.

На заседания на Комисията по европейските въпроси от 7 февруари 2008 година, след състоялата се дискусия относно ОККДО, България се обединява около мнението, че на този етап ОККДО не следва да бъде подкрепена, поради опасността от намаляване на приходите от корпоративен данък. Република България приема, че всяка държава сама следва да определя елементите, които се включват в данъчната основа на корпоративния данък.

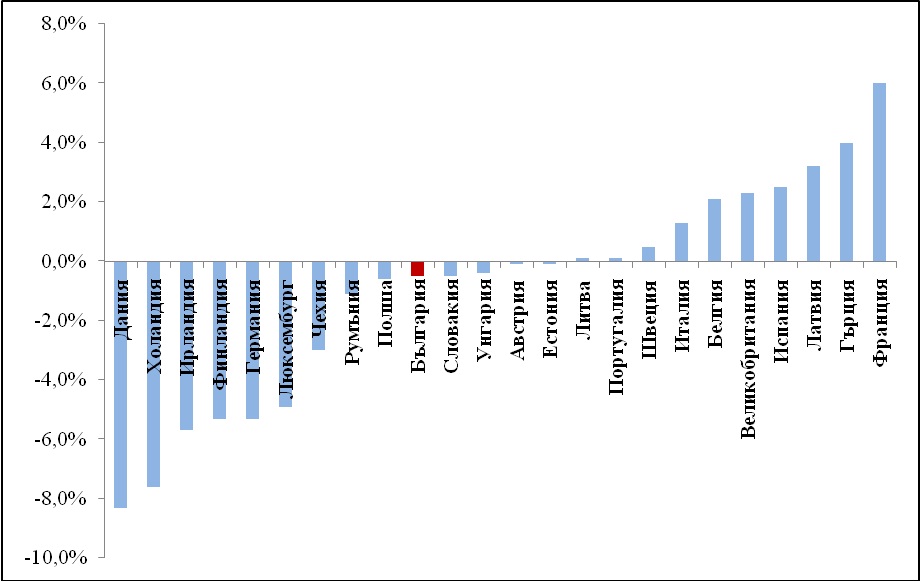

Разбира се, по-ниските постъпления от данък печалба не са непременно най-голямата опасност. По важен е въпросът как ще бъде балансиран бюджета. Съдейки от действията на правителството досега, можем да очакваме, че просто ще бъдат завишени други данъци за бизнеса или данъчното бреме ще бъде прехвърлено върху домакинствата. Дългосрочните ефекти от подобна стъпка, според анализа на Ърнст и Янг, ще са изключително неблагоприятни за българската икономика. Както се вижда от Графика 2, българската икономика ще отбележи най-голям спад спрямо останалите страни от ЕС. Също така, както се виждаше от предходните анализи, по-голямата интеграция между страните членки води до преразпределение на ресурси в полза на една икономика за сметка на друга. Без прилагането на нужните реформи, България рискува да остане в „групата на ощетените”.

Графика 2. Относително изменение на БВП при динамичен анализ

Източник: Ърнст и Янг