Пазарът на труда: между високата безработица и липсата на работна ръка

Статията е по проект на ИПИ „Намаляване на бедността и неравенството във възможностите чрез реформи в социалните трансфери и услуги”*

През последните две години българският пазар на труда претърпя резки и крайни промени – от бързия ръст на безработицата в началото на Covid-19 кризата и ограничителните мерки до откриването на много нови работни места и връщането към недостиг на работна ръка само година по-късно. В настоящия текст ще опитаме да представим различните фази, през които премина трудовия пазар както на национално ниво, така и в избрани региони.

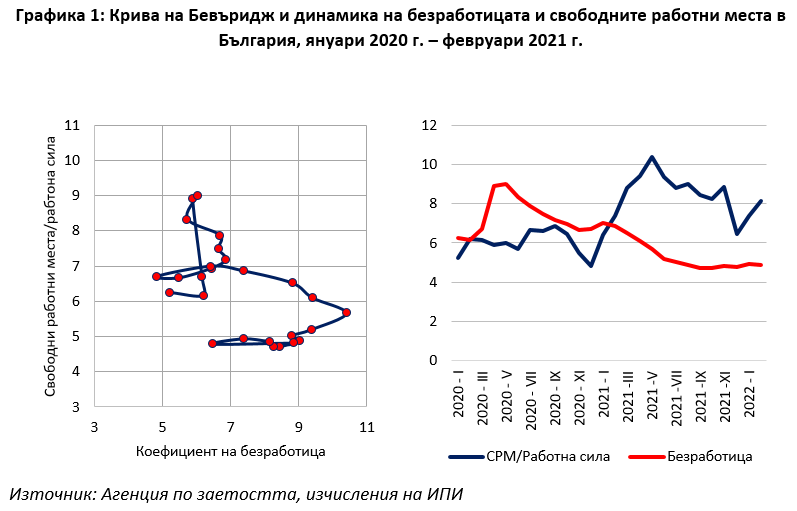

За тази цел ползваме кривата на Бевъридж, която съпоставя коефициента на безработица с броя на свободните работни места, отнесен към общия размер на работната сила. Така полученият индикатор служи за определяне на момента от бизнес цикъла през динамиката на пазара на труда, като рецесиите се характеризират с висока безработица и по-ниско търсене на труд, периодите на икономически растеж – с ниски безработица, много свободни работни места и съответно висока конкуренция за работници.

Особен случай е когато има ръст на безработицата, съчетан с повишаване в броя на свободните работни места отнесен към размера на работната сила. В такъв случай най-вероятно налице е значително несъответствие между потребностите на работодателите от нова работна сила и уменията и квалификациите на безработните, което говори за по-дълбоки структурни проблеми на пазара на труда отвъд влиянието на икономическия цикъл.

За изчисляването на кривата на Бевъридж в периода между януари 2020 г. и февруари 2022 г. ползваме месечните данни от бюрата по труда, предоставяни от Агенция по заетостта, които позволяват проследяването на влиянието на въвеждането и отпускането на ограничителните мерки и рязкото влошаване на общия икономически климат.

Кривата на Бевъридж за последните две години демонстрира ясно, че от гледна точка на пазара на труда кризата може да бъде разделена на няколко етапа. С въвеждането на първоначалните ограничения върху социалния и стопанския живот през март 2020 г. безработицата се увеличава с почти 3 пр.п. до 9% от работната сила, но равнището на свободните работни места остава почти непроменено на ниво от 20 хиляди – или 6-6,5 на хиляда работоспособни. С други думи, дори и в периода на рязко покачване на икономическата несигурност работодателите като цяло не свиват търсенето си на работна ръка. Лек спад на търсенето на труд има чак през зимните месеци с въвеждането на втората вълна ограничителни мерки, като най-ниското му равнище е отчетено през декември 2020 г. – с 4,82 свободни работни места на хиляда работоспособни.

Равновесната точка, в която коефициентът на свободните работни места надминава безработицата идва през февруари 2021 г., като в хода на годината се наблюдава обичайната сезонна динамика. Търсенето на труд се повишава в летните месеци с активизацията на туризма и земеделието, и съответно се свива през есенните и зимните месеци, като същевременно коефициентът на безработица спада под предкзиризисните си нива, до 4,7 – 4,9% през есента на 2021 г. С други думи, потвърждава се изводът, че Covid-19 и ограниченията (поне на ниво национална икономика) са довели до моментен шок на пазара на труда, ефектите от който обаче на практика изчезват с нормализирането на стопанския живот. Повод за притеснение е обаче голямата „ножица“ между безработицата и търсенето на труд – тя е най-вече знак за структурни разминавания между уменията на безработните и търсените служители.

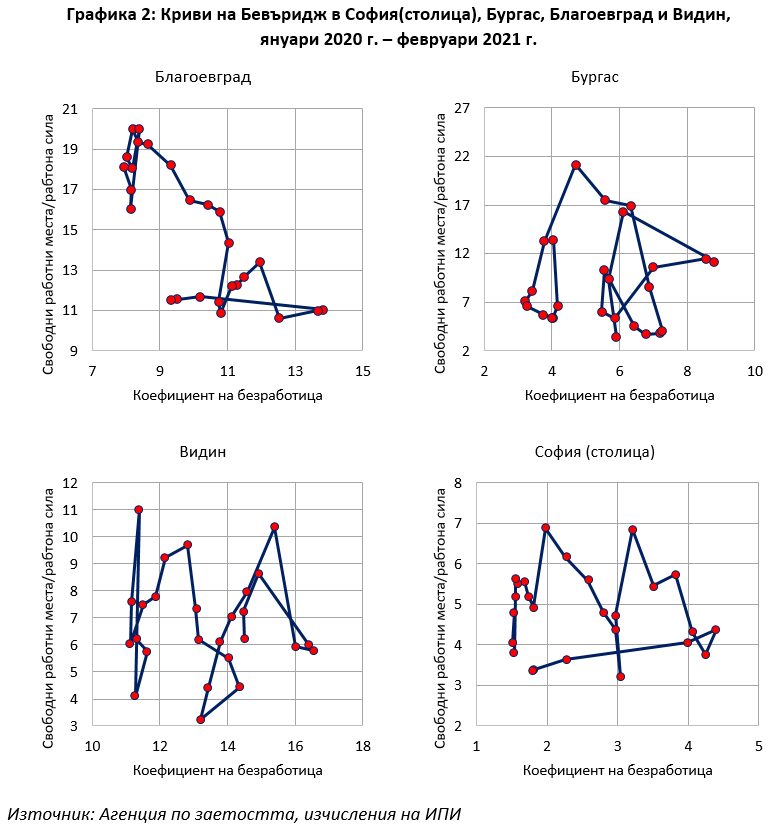

Регионалното сравнение, представено на графика 2 илюстрира различните процеси във взаимодействието между търсенето и предлагането на труд на под национално ниво. Примерите са избрани заради различната им динамика. Докато Бургас и Благоевград бяха сред областите, най-сериозно засегнати от първоначалния удар на пазара на труда и продължават да се възстановяват от него, то Видин е областта с най-слаби показатели в цялата страна, а столицата – най-силният и гъвкав пазар на труда в цялата икономика.

Подобно на останалата част от страната, Благоевград претърпява бързо покачване на безработицата в хода на първите ограничения – до 14% през април-май 2020 г. За разлика от други области обаче безработицата остава висока през целия разглеждан период и не пада под 8%. Въпреки това търсенето на труд се покачва постоянно, като се задържа на 20 свободни места на хиляда работоспособни през цялото лято на 2021 г. Това е особено притеснителен знак за средносрочното развитие на регионалния пазар на труда – видимо местният бизнес изпитва особено висок глад за кадри, но от своя страна безработните в областта не са в състояние да задоволят такова високо търсене (или условията на труд не отговарят на изискванията им).

Бургас е интересен казус от гледна точка на силното влияние на сезонната динамика на заетостта. В резултат коефициентът на безработица в нея се влияе относително по-слабо от ограниченията през пролетта на 2020 г, като пикът на безработицата достига 8,8% през април 2020 г.; за сравнение през януари 2021 г. нивото вече е 7,3%. Търсенето на труд обаче се изменя значително, като през 2020 г. в традиционно най-активния месец май преди началото на летния сезон има едва 11,5 свободни места на хиляда работоспособни, на фона на 22 на 1000 само година по-късно. Това демонстрира от една страна зависимостта от туризма, но от друга навежда на извода, че пониженото търсене на труд, съчетано с ниска безработица най-вероятно е знак за цялостното отпадане на значителен брой трудоспособни от пазара на труда.

В същото време Видин остава встрани от общата динамика, а влиянието на кризата в областта е слабо, с ръст на безработицата от 14,5 през януари до 16,5 през май 2020 г. и постепенен спад до малко над 11% към края на 2021 г. През целия период обаче търсенето на труд е значително по-ниско от предлагането, като пикът му достига за кратко 11 свободни работни места на 1000 трудоспособни през ноември 2021 г., но през повечето време гравитира в порядъка 5-7 на 1000. Това от своя страна означава, че големите проблеми на регионалния пазар на труда са структурни и далеч предхождат пандемията, най-вече по линията на слаба предприемаческа активност и инвестиции, което обуславя и ниското търсене на труд на работна сила.

Столицата е диаметрално противоположен пример. При нея безработицата успява за много кратко време – единствено през май, юни и декември 2020 г. – да достигне или надхвърли търсенето на труд. И в тази криза обаче софийският пазар на труда ясно демонстрира, че е най-гъвкавият и адаптивният в страната, като още в края на 2021 г. безработицата се свива до „естествено“ ниските си нива от 1,5%, което се съчетава с високо търсене на труд (предвид големия размер на местната икономика) от 5-7 свободни работни места на 1000 трудоспособни.

В заключение, прегледът на търсенето и предлагане на труд в кризисната година и последвалия период на възстановяване показва по-скоро кратък шок, последван от възстановяване на предкризисните позитивни тенденции в заетостта и недостига на работници. Част от регионалните пазари на труда обаче страдат от структурни проблеми и разминавания в уменията, разрешаването на които ще е сред важните предизвикателства пред привличането на инвестиции и повишаването на стандарта на живот по места.

*Проектът „Намаляване на бедността и неравенството във възможностите чрез реформи в социалните трансфери и услуги” се изпълнява от ИПИ с финансова подкрепа в размер на 193 541 евро, предоставена от Исландия, Лихтенщайн и Норвегия по линия на Финансовия механизъм на ЕИП. Основната цел на проект „Намаляване на бедността и неравенството във възможностите чрез реформи в социалните трансфери и услуги” е да повиши знанието и разбирането за неравенството във възможностите, ефективността на социалните трансфери и социалните услуги на местно ниво, както и да провокира дебат за цялостна промяна в социалната политика в България.

Този документ е създаден с финансовата подкрепа на Фонд Активни граждани България по Финансовия механизъм на Европейското икономическо пространство. Цялата отговорност за съдържанието на документа се носи от Институт за пазарна икономика и при никакви обстоятелства не може да се приема, че този документ отразява официалното становище на Финансовия механизъм на Европейското икономическо пространство и Оператора на Фонд Активни граждани България (http://www.activecitizensfund.bg).