Още размисли над данъчната конкуренция при данък печалба в ЕС

През изминалата седмица християн-демократите в Словакия обявиха, че ще излязат с декларация пред парламента за защита на сегашната данъчна политика за плосък данък, която дава благоприятни резултати за икономиката. Тази декларация е в отговор на течащите в момента в Брюксел дискусии за реформа за данъците за околна среда и за консолидирана обща ставка за ЕС на данък печалба. Повод за тяхното притеснение е също така и изявлението на премиера Робърт Фико, че Словакия не може да избегне дебата за данъчната хармонизация ако големите страни-членки ги притиснат. Голямата част от словаците обаче смятат, че единствено те самите имат суверенното право да определят нивата на директните си данъци, т.е. още отсега заявяват решимостта си да използват правото си на вето – нещо, което за нашите държавници по този повод е абсолютно табу.

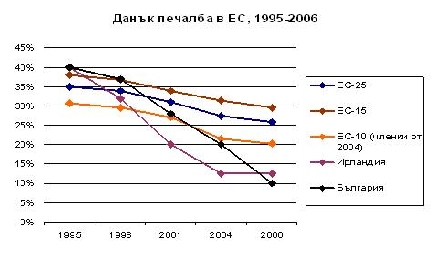

Различни организации предупреждават, че на Европа й предстои голяма финансова криза освен ако правителствата не спрат да се догонват в намаляването на ставките на данък печалба. През последните 20 години данък печалба по света е паднал от 45 до 30% и ако се продължава със същото темпо можем да очакваме 0% около 2050. Присъединяването на десетте нови членки през 2004 ускори тази гонитба като между 1995 и 2005 този данък пада съответно 8.1 и 10.8 % за ЕС-15 и ЕС-10.

Източник: Eurostat, Structures of the Tax Systems in the EU, 1995-2004

Други причина за данъчната конкуренция са въвеждането на общата парична единица еврото и съответно общия капиталов пазар, който позволи по-голяма мобилност на финансови средства, изравняване на лихвените проценти, нулев риск при валутна обмяна и по-голяма прозрачност на финансовите операции. Също така наблюдаваме и феномена при всички страни-членки (както и в България), че приходите от този данък като процент от БВП не намаляват въпреки по-ниските данъчни ставки.

Намаления на данък печалба в ЕС за периода 2003-2006[i]

|

|

Намаление в % |

Година на реформата |

|

Австрия |

от 34 → 25 |

2005 |

|

Белгия |

от 39 → 33 |

2003 |

|

Дания |

от 30 до 28 |

2005 |

|

Франция |

от 35.4 → 34.9 → 34.4 |

2005, 2006 |

|

Германия |

от 32 → 30.5 |

2004 |

|

Гърция |

от 35 → 32 → 29 |

2005, 2006 |

|

Италия |

от 36 → 34 → 33 |

2003, 2004 |

|

Холандия |

от 34.5 → 31.5 → 29.6 |

2005, 2006 |

|

Португалия |

от 30 → 25 |

2004 |

|

Кипър |

от 25 → 15 до 10 |

2003, 2005 |

|

Чехия |

от 31 → 28 и 26 → 24 |

2004, 2005, 2006 |

|

Естония |

от 26 → 24 → 23 |

2005, 2006 |

|

Унгария |

от 18 → 16 |

2004 |

|

Латвия |

от 22 → 19 → 15 |

2003, 2004 |

|

Полша |

от 28 → 27 → 19 |

2003, 2004 |

|

Словакия |

от 25 → 19 |

2004 |

|

България |

от 24 → 20 и 15 → 10 |

2003, 2004, 2005, 2006 |

Източник: Европейската комисия

Международните компании (които са и най-големите платци на данък печалба) имат възможността да местят дейността си и съответно облагания доход от страна в страна в зависимост на предложените условия, което подклажда и данъчната конкуренция между правителствата.

Изследване на De Mooij и Ederveen (2005) например показва, че преките чужди инвестиции средно нарастват с 2.7 % при намаление на данък печалба с 1 %. За новите страни-членки, които тепърва генерират капитал в икономиките си, олекотена данъчна система е за предпочитане при такива емпирични данни. Големите страни обаче я класифицират като нечестна. Все пак трябва да вземем в предвид и други фактори, които една компания преценява когато иска да започне бизнес в дадена страна – инфраструктура, сложност на данъчната система, финансова сигурност и др.

Данъчната хармонизация е по-скоро обречена на неуспех, но големите страни няма да се откажат лесно от въвеждането на алтернативни начини за облагане с по-високи корпоративни данъци – например ДДС, който се плаща от съответната компания на мястото на покупката. Това обаче най-вероятно ще утежни още повече данъчната система при неясни ползи. Най-простото решение би било политиците да не се месят в данъчната конкуренция, тъй като тя не може да бъде спряна. В дългосрочен план данък печалба ще клони към пределната цена на използване на инфраструктурата и публичните услуги на съответната държава. Подобна конкуренция за скоростно намаляване вече почва да се наблюдава и в директните данъци общ доход, като тенденцията е ДДС да остане главното перо на финансиране на държавните бюджети. Дотогава обаче ни предстоят мъчителни дискусии в Европата на различните данъчни ставки.

[i] EEAG Report on the European Economy 2007, published on February 27th, 2007, http://www.cesifo-group.de/portal/page?_pageid=36,286932&_dad=portal&_schema=PORTAL