Ниският плосък данък върху доходите води до стабилни приходи за бюджета

Дискусиите относно намаляването на данъците и въвеждането на плосък данък върху личните доходи винаги са имали и теоретична и практическа насоченост. Обръщайки се към практическото приложение на плоския данък, бюрократите и неговите противници сега твърдят, че неговото въвеждане ще доведе до сериозен спад на приходите в бюджета и респективно до бюджетен дефицит.

Този техен довод обаче е изключително погрешен. Това може да бъде обяснено изключително лесно и чисто теоретично чрез кривата на Лафер, но ние ще се опитаме да опростим нещата дори повече. Оставяйки всякакви теоретични въпроси настрана, нека просто се позовем да опита на страните, които вече са въвели плосък данък и разгледаме какво се е случило в тях преди и след реформата.

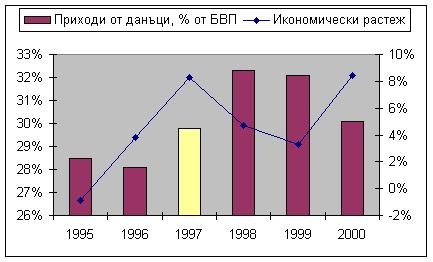

Латвия

През 1997 г. Латвия въвежда плоска ставка от 25 % за данъка върху личните доходи и за корпоративния данък. Ефектът за икономиката е силно положителен. Икономическият растеж скача от 3.8 % през 1996 г. на 8.3 % за 1997 г. Приходите от данъци в бюджета също се увеличават и то не само като абсолютна стойност, но и като процент от БВП. След 29.1 % през 1996 г., те достигат 29.8 % в годината на реформата и 32.3 % през 1998 г. Това дава ефект и Латвия постига бюджетен излишък от 0.7 % от БВП за 1997 г., което е най-доброто представяне за страната по този показател през последните 15 години.

Латвия: Данъчни приходи и икономически растеж

Източник: Transition report 2006, European Bank for Reconstruction and Development; Eurostat

Забележка: 1997 е годината на въвеждане на плосък данък.

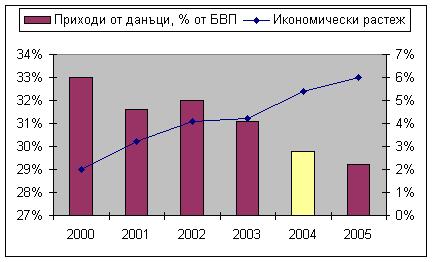

Словакия

През 2004 г. Словакия въвежда плоска ставка от 19 % за данъка върху личните доходи и за корпоративният данък. Ставката за личните доходи е сравнителни ниска, имайки предвид че заменя ставки от 10 до 38 %. Данните за ефекта от тази реформа отново са положителни. Икономическият растеж се повишава от 4.2 % през 2003 до 5.4 % за 2004. На пръв поглед има спад в приходите от данъци в бюджета от 31.1 % до 29.8 % от БВП. Тези данни обаче не отчитат растежа от 5.4 % на БВП през 2004. Ако вземем и него под внимание, се оказва че приходите от данъци в бюджета са се повишили като абсолютна стойност. Доказателство за това са и данните за бюджетния дефицит, който намалява от 3.7 % през 2003 г., на 3 % за 2004 г. Това е и най-ниската му стойност за последните 10 г.

Словакия: Данъчни приходи и икономически растеж

Източник: Transition report 2006, European Bank for Reconstruction and Development; Eurostat

Забележка: 2004 е годината на въвеждане на плосък данък.

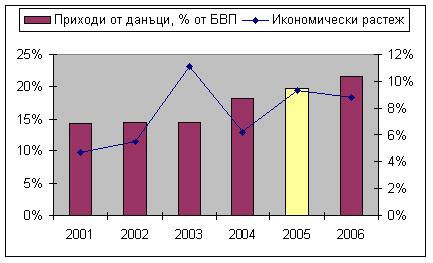

Грузия

През 2005 г. Грузия въвежда плосък данък от 12 % върху личните доходи и ставка от 20 % за корпоративния данък. Ставката за личните доходи замества ставки от 12 до 20 %. Тези ниски нива на данъчното облагане оказват изключителен ефект върху икономиката. През 2005 г. икономиката на Грузия достига растеж от 9.3 %, което е с 3.1 процентни пункта по-високо от растежа през 2004 г. Приходите от данъци в бюджета също се повишават от 18.2 % през 2004 г., на 19.8 % за 2005 г. и на 21.6 % от БВП за 2006 г.

Грузия: Данъчни приходи и икономически растеж

Източник: Transition report 2006, European Bank for Reconstruction and Development; МВФ

Забележка: 2005 е годината на въвеждане на плосък данък.

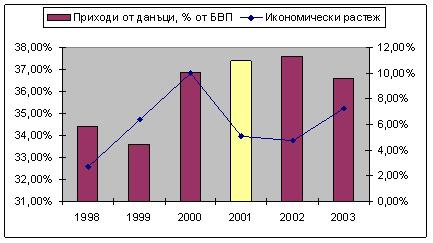

Русия

През 2001 г. Русия въвежда плосък данък от 13 % върху личните доходи. Тази ставка замества ставки от 12 до 30 %. Интересно е да се разгледа ефектът от това значително намаляване на данъка върху личните доходи. Икономическият растеж за годината на реформата е 5.1 %. Приходите от данъци в бюжета се повишават от 36.9 % през 2000 г., на 37.4 % от БВП за 2001 г. През годината на реформата се реализира и бюджетен излишък от 2.7 %.

Русия: Данъчни приходи и икономически растеж

Източник: Transition report 2006, European Bank for Reconstruction and Development; The Russian Flat Tax Reform, IMF Working Paper

Забележка: 2001 е годината на въвеждане на плосък данък.

Примерът с Русия само ни доказва, че трябва да сме решителни в намалението на данъчните ставки на данъка върху доходите за да имаме подобни положителни резултати.

Изводи

Посочените примери са красноречиви. Намалението на данъчните ставки и въвеждането на плосък данък не оказват негативно влияние върху приходите от данъци в бюджета. Ниските данъци са силен стимул за икономиката и пораждат висок икономически растеж. Това се изразява в по-високи доходи, което компенсира по-ниските ставки от гледна точка на бюджета. Това се вижда най-добре на следващата таблица, на която са показани приходите от данъка върху личния доход като процент от БВП за осем страни, в годината преди и тази след въвеждането на плосък данък. Докато горните графики показваха данни за общите приходи от данъци в бюджета, тук е показана промяната в този елемент, който е най-пряко засегнат от реформите.

|

Приходи от данъка върху личния доход, % от БВП |

Косвени данъци, % от БВП |

|||

|

Годината преди реформата |

Годината на реформата |

Годината преди реформата |

Годината на реформата |

|

|

Естония |

8.5 |

8.1 |

11.1 |

13.3 |

|

Грузия |

2.7 |

2.5 |

8.1 |

11.0 |

|

Латвия |

5.4 |

5.6 |

12.6 |

12.5 |

|

Литва |

5.0 |

5.4 |

6.2 |

6.3 |

|

Румъния |

3.0 |

2.3 |

10.2 |

10.9 |

|

Русия |

2.4 |

2.9 |

8.6 |

9.9 |

|

Словакия |

3.3 |

2.6 |

9.8 |

11.4 |

|

Украйна |

5.1 |

3.8 |

8.8 |

8.6 |

|

Средно равнище |

4.4 |

4.1 |

9.4 |

10.5 |

Източник: The “Flat Tax(es)”: Principles and Evidence, IMF Working Paper

Както от данните за отделните страни, така и от осредненото равнище се вижда, че има минимален спад на прихода от подоходния данък като процент от БВП. Като прибавим към картината и икономическия растеж на страните в годината на реформата става ясно, че на практика няма промяна в абсолютната стойност на приходите от тези данъци.

От друга страна, по-високото потребление в следствие на ниските данъци, логично води и до повече приходи от косвените данъци. Данните за приходите от тези данъци са представени в същата таблица и тенденцията те да се покачват като процент от БВП е очевидна. Това означава, че като абсолютна стойност те бележат сериозен растеж.

Като обобщение ще кажем, че данъкът върху доходите в България може и трябва да се намали като нашето предложение е ставката да бъде 10%. Това ще изсветли голяма част от сивата икономика, ще остави по-голям разполагаем доход в гражданите и няма да се отрази негативно върху приходите в бюджета.

Нещо повече, отчитайки динамичните ефекти от намаляването на данъка можем да твърдим, че ефектът за икономиката ще е положителен и тази стъпка трябва да се предприеме час по скоро.