Натовареност на служителите в НАП и други индикатори за ефикасност

В третата част от поредицата ни за представянето на НАП (предишните две може да намерите тук и тук), която се базира на доклада на ОИСР за данъчните администрации от март 2011 г., ще разгледаме сравнение на ефикасността на използването на персонала в приходните служби на няколко държави от споменатия доклад.

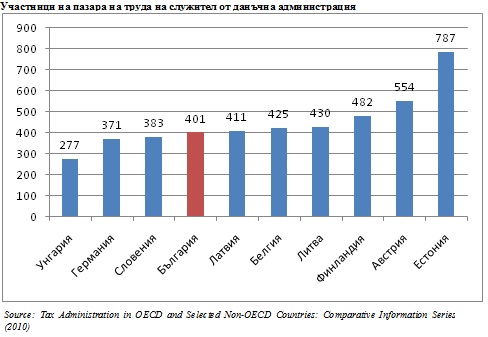

Показателят, който ще използваме, е съотношението между броя на участниците на пазара на труда и броя на данъчните служители, или с други думи казано, колко души обслужва един служител на приходна агенция във всяка разгледана страна. Полученият резултат трябва да ни покаже каква е натовареността на един данъчен, както и да послужи като общ показател за производителността на работата на съответната администрация.

От горната графика можем да заключим, че България е сред страните, в които данъчните служители са по-малко натоварени. Един от най-големите първенци от доклада е Естония, в чиято приходна агенция на един служител се падат 787 работещи, което е почти двойно повече, отколкото в нашата, където натоварването е 401 работещи. За съжаление, както се видя от първата статия от тази поредица, не можем да се похвалим и с добра ефиканост на данъчната администрация, т.е. по-малката натовареност на служителите (сравнено с повечето техни европейски колеги) не води и до по-високо качество на работата.

След като в тази кратка поредица от статии разгледахме няколко показателя за ефикасност на данъчните администрации, е важно да споменем препоръката на aвторите на доклада, който използваме като източник на данни. Съставителите от ОИСР извеждат на преден план така наречената „данъчна дупка” – разликата между реално събраните и максималните възможни данъчни приходи от една икономика. Изчисляването и проследяването на развитието на един такъв индикатор е най-добрият начин за уставновяване на това доколко една данъчна служба си върши по-добре или по-зле работата. При „данъчната дупка” липсват много от проблемите и условностите на другите индикатори, които и ние показахме в статиите от серията. В доклада се съобщава, че в НАП са започнали изчисляването на „данъчната дупка” за България през 2009 г., но то още не е било завършено и резултатъ не е бил публично оповестен.

Общият преглед на работата на данъчните адмнистрации навежда на няколко извода за НАП:

- нарежда се сред неефективните данъчни служби

- ефективността ѝ спада от 2005 г. насам

- не е извършила достатъчни съкращения на разходите след кризата през 2008 г.

- служителите ѝ са по-слабо натоварени, сравнено с много европейски служби.