Нарастването на банковите такси и комисиони – стратегия или единствен подход

Месечният агрегиран отчет за приходите и разходите и баланс на банковата система за месец май 2005, публикуван от БНБ показва следните характеристики: активите на банковата система към края на месец май отбелязват ръст от 10.7% спрямо началото на годината, брутните кредити на нефинансови институции и други клиенти се увеличават с 17.9% спрямо началото на годината до 16.3 млрд. лева. Поради факта, че ръстът на кредитите изпреварва увеличението на общите депозити (11% спрямо началото на годината), съотношението нетни кредити към общи депозити се увеличава от 68.3% към 31 декември 2004 г. на 72.5% към края на май 2005 г. През изминалата година и в началото на тази година БНБ предприе мерки, целящи ограничаване на кредитната активност на банките, във връзка с риска за финансовата стабилност на банковата система и затова този ръст е умерен.

Рискът от невръщане на част от отпуснатите от някои банки кредити е само част от системата от фактори, които обуславят финансовата стабилност. Стабилността на банковата система зависи от икономическата стабилност на съответната страна и в същото време е една от предпоставките за постигането на тази стабилност. В значителна степен рентабилността на банките зависи от способността на мениджмънта да предвиди и да избегне рисковете, както и да открива нови възможности преди своите конкуренти.

Печалбата, която банките реализират е съществен елемент на конкурентността и в същото време представлява източник на средства за развитието на банковите институции. В тази връзка първостепенно значение има структурата на активите и по-специално делът на доходоносните активи в общите активи, степента на риск и съотношението доходност/риск на отделните групи доходоносни активи, както и нивото на риск, което регулативната рамка позволява на банките да поемат. Към края на май 2005 доходоносните активи на банките представляват около 87% от общата сума на активите, спрямо 85% към края на декември 2004 г.

Структурата на пасивите на банките също оказва влияние върху рентабилността и стабилността на институциите. По отношение на пасивите разделението е на привлечени (под формата на депозити и на заемни средства) и собствени средства. Банките трябва да имат значителни собствени средства с цел поддържане на стабилност и за съгласуване с нормативните изисквания на централната банка. Основният елемент на пасивите представляват депозитите – към края на май 2005 г. общите депозити заемат 78.6% от общите пасиви, спрямо 78.4% към края на декември 2004 г. Делът на собствения капитал на банковата система е 10.7% спрямо общите пасиви към края на май 2005г., спрямо 11% към края на декември 2004 г. Дотолкова доколкото процентът на общите задължения (депозити, заемни средства) в пасивите на банките превишава дела на доходоносните активи в активите, банките трябва да реализират положителна разлика между лихвените проценти, таксите и комисионите както и другите нелихвени разходи, свързани предимно с недоходоносните активи, с цел да поддържат стабилност на операциите си и да генерират доходност на акционерите си.

Накратко, рентабилността и стабилността на банките зависят от способността им да минимизират риска в активните си операции и да поддържат съотношение между активите и пасивите, което да служи в две взаимно-зависими направления – да гарантира стабилността и рентабилността на банките.

В същото време трябва да се отбележи, че неизбежен фактор, който оказва влияние върху рентабилността на банките са регулациите на БНБ. Мерките, които Централната банка започна да въвежда от 2004 г., целящи ограничаване на кредитната експанзия на банките, внасят промени в прогнозите на банките, по отношение на структурата на активите и пасивите и тяхното отражение – структурата на приходите и разходите.

Тук ще разгледаме накратко развитието на таксите, комисионите и другите нелихвени приходи на банките в страната(1). По принцип основният приход за банките е доходът от лихви, но в последните години по света се наблюдава преструктуриране в посока нарастване на дела на нелихвените приходи. Например, от 1980 до 2001 г. нелихвеният доход на търговските банки в САЩ е нараснал от 0.77% до 2.93% от общите банкови активи, и е достигнал 42.20% от оперативната печалба на банковата индустрия(2).

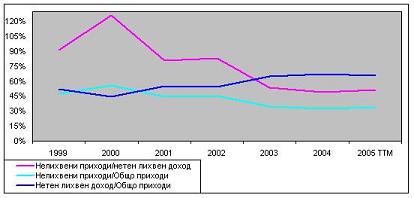

За България делът на нелихвените приходи в общите приходи на банките и спрямо средните отбелязват намаление. През периода 1999 – 2002 нелихвените приходи заемаха значителен дял както от общите приходи, така и спрямо активите – средно 48.4% от общите приходи и 4.2% спрямо средните активи. Нетният лихвен доход представляваше 4.26% от средните активи средно за периода 1999-2002. За сравнение, по данни на Европейската централна банка(3) през 1998 г. нелихвените приходи представляваха средно 1.15% от общите активи на банките в ЕС, а нетният лихвен доход – средно 1.63% от общите активи. В България към края на 2004 г. нетният лихвен доход и нелихвените приходи представляваха 4.86% и 2.37% съответно от средните банкови активи.

Значителният процент на нелихвените приходи спрямо общите активи през периода 1999 -2002 беше индикатор за неразвитост на банковата система през този период (например за периода 1999-2001 г. отпуснатите от банките кредити представляваха едва 31.5% от общите активи, което комбинирано със средно съотношение на общите депозити спрямо активите от 75.2%, ограничаваше ръста на нетния лихвен доход, дори и при висок лихвен спред. Към края на май 2005 г. нетните кредити заемаха 57% от общите активи, а депозитите – 78.6% от пасивите на банките).

От друга страна, намаляването на дела на нелихвените приходи в момента също е индикатор за недостатъчна стабилност на банките – рентабилността им се основава на нетния лихвен доход и евентуалното му свиване може да се отрази негативно върху финансовото им състояние.

Източник: БНБ и собствени изчисления

Бележки: ТТМ – данни за последните 12 месеца до май 2005 (т.е. май 2004 – май 2005)

От графиката по-горе можем да направим следните изводи:

1) Като дял от общите приходи, нелихвените приходи са представлявали голям дял от общите банкови приходи в минали години;

2) В последните години виждаме намаляване на техния дял в общите приходи, но това по-скоро се дължи на по-бързото нарастване на кредитите в сравнение с таксите и комисионите;

3) Конкуренцията между банките води до намаляване или отсрочване във времето на нелихвените приходи (например, вместо първоначални еднократни такси вече се прилагат ежегодни минимални такси, които са по-незабелижими от клиентите);

4) Специализацията на някои банки в определени сектори на икономиката може също да се посочи като причина за намаляване на нелихвените приходи. Например, банки, които предоставят по-дългосрочни кредити са склонни да намалят в определена степен таксите и комисионите за разлика от банките, специализирали се в потребителско кредитиране.

5 ) Започналото отделяне на определени дейности от банките, които досега са били изпълнявани от вътрешни отдели (инвестиционна дейност, развитие на лизинговото финансиране като алтернатива на банковите кредити и т.н), които са генерирали подобни нелихвени приходи за банките, е причина за цикличност на ръста на нелихвените приходи и за намалението им през някои години;

6) Въвеждането на нови технологии от големите банки най-вероятно е причина за лекото нарастване на нелихвените приходи като цяло за системата, докато по-малките финансови институции продължават с по-традиционните банкови стратегии за генериране на такива приходи. Бурното увеличение на издадените кредитни и дебитни карти (и таксите при теглене на суми от тях), въвеждането на Интернет банкиране са сред основните причини за ръста на нелихвените приходи;

7) Печеливша стратегия, възприета от някои банки, които регистрират ръст в нелихвените си приходи в последните две години на засилена банкова конкуренция е силно подобряване на качеството на някои банкови услуги, за които се заплащат по-високи такси и комисиони, увеличаване на ефективността на тези услуги и по този начин създаване на по-високо търсене от страна на клиентите.

8) Големите банки използват предимството си за икономия от мащаба при отпускането, управлението, обслужването и оттам и ценообразуването на кредитите. От друга страна, определени банки, които имат позиции в даден регион прилагат следната стратегия – предлагат специално, “лично” обслужване на клиентите си, като имат относително нисък лихвен процент по депозитите (имат “верни” клиенти) и по-висок лихвен процент по кредитите (клиентите са по-рискови). Така лихвеният марж е по-висок от средния за банковата система и от тук и нелихвените приходи за тях не са толкова значителни като дял от общите приходи.

Като извод можем да посочим, че банките в България в стремежа си да достигнат до повече клиенти и да увеличат пазарния си дял трябва да прилагат комбинирани мерки. Важна част е качеството и разнообразието на предлаганите обслужващи услуги и конкуренцията между тях ще доведе до по-ниски такси и комисиони. Всичко това ще е от полза за клиентите и ще увеличи достъпа до финансов ресурс.

––––––––––––

*Елена Маринова е бивш сътрудник в ИПИ. Понастоящем е финансов аналитик в Първа Финансова Брокерска Къща. Мнението, изразено в материала е нейно лично и е възможно да не съвпада изцяло с това на ПФБК.

(1) В отчета за приходите и разходите на банките в нелихвените приходи се включват: Печалба/Загуба от оборотен портфейл, Печалба/Загуба от инвестиции за продажба, Печалба/Загуба от инвестиции до падеж и Други нелихвени приходи ( Приходи от обслужване на кредити; Приходи от такси по задбалансови условни ангажименти; Такси за обслужване на депозити; Други такси и комисионни; Печалба/загуба от активи за препродажба; Печалба/загуба от продажба на други активи; Печалба/загуба от валутни сделки; Друг нелихвен доход)

(2) За повече информация виж: DeYoung, R., Rice, T., Noninterest income and financial performance at US Commercial Banks, Federal Reserve of Chicago, August 2003

(3) За повече информация виж: EU Banks’ Income Structure, European Central Bank, April 2000

© Коментарните материали от Прегледана стопанската политика са обект на авторско право. При използванетоим е задължително позоваване. Абонаментна такса дава право да се препечатватматериали от бюлетина (за абонамент: [email protected]).