Нарастването на вътрешното потребление – опит за интерпретация

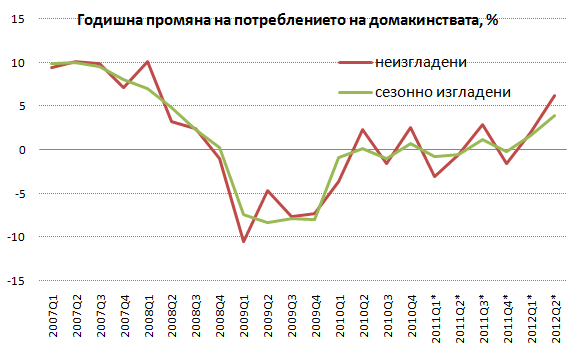

През първите две тримесечия на 2012 г. статистиката отчита положителен и ускоряващ се ръст на потреблението на домакинствата (виж Графика 1). Ръстът се вижда както в неизгладените, така и в сезонно изгладените данни, така че изглаждането (или липсата му) не може да бъде част от обяснението.

Графика 1

Източник: НСИ, данни за БВП

Нарастването на потреблението по принцип би трябвало да е добра новина, тъй като то представлява източник на растеж за българската икономика на фона на стагнацията (или почти-рецесия) в ЕС и свиването на българския износ за там от началото на годината.

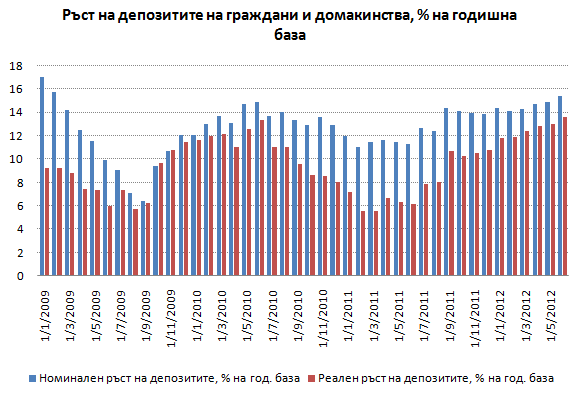

Проблемът с тези данни е, че те не се потвърждават от повечето други статистически индикатори. Така например, месечните данни на БНБ за спестяванията на гражданите в търговските банки показва стабилен ръст над 10% (номинално) на годишна база за последните 2 години и половина, като през второто тримесечие на 2012 г. този ръст дори се ускорява до около 15%.

Графика 2

Източник: БНБ

Ръстът на депозитите, както и друг път сме писали, е рационално поведение по време на неблагоприятна икономическа конюнктура. Гражданите предпочитат да отложат част от потреблението си предвид несигурността за работата си и доходите. Т.е. по-скоро стабилно растящите спестявания навеждат на мисълта, че сегашното потребление се свива или поне не се увеличава.

В същото време, потребителските кредити, отпускани от банките, пък стабилно намаляват на годишна база от септември 2009 г. Т.е. от една страна гражданите заделят повече пари под формата на депозити, а от друга –взимат по-малко потребителски кредити. Ясно е, че човек може да спестява и извън банките (т.напр. имоти, под дюшека, в сейфове, чрез покупка на ценности, инвестиции в ценни книжа и т.н.), но за да се оценят всички такива небанкови форми на спестявания е необходимо много по-задълбочено изследване. Все пак доминирането на банките в българската финансова система прави депозитите в банките относително добър показател за тенденциите в спестяванията.

По отношение на кредитите, отпускани от небанкови финансови институции, данните на БНБ показват лек ръст на кредитите от специализираните кредитни компании тази година (на годишна база. В същото време, обаче, кредитите от лизингови дружества са се свили значително тази година, като тяхното намаление в абсолютна стойност е над 10 пъти по-голямо от ръста при кредитите от специализирани кредитни дружества. Очевидно съвкупната промяна при кредитите от лизингови и кредитни дружества е отрицателна, т.е. кредитите от такива дружества са намалели значително (с 300-400 млн. лева грубо сметнато) тази година.

Ако трябва да обобщим, потребителските кредити, отпускани както от банки, така и от други финансови институции, намаляват тази година.

Умишлено не разглеждаме данните за доходите и разходите на домакинствата, тъй като считаме, че тази статистика не е достатъчно надеждна. Данните за заплатите, които също са силно изкривени (заради практиката за осигуряване и съответно деклариране като официална заплата на минималните прагове), показват продължаващ стабилен ръст тази година, който, предвид паралелното свиване на заетостта и загуба на работни места, може да се отдаде на 2 основни фактора:

1/ повишаване на минималните осигурителни прагове и минималната работна заплата от началото на 2012 г. и съответно покачване на официално декларираните заплати (дори и реално платените да не са се променили или дори да са паднали)

2/ продължаващото съкращаване на работници, което засяга в голяма степен нископроизводителните (и съответно – нископлатените) работници.

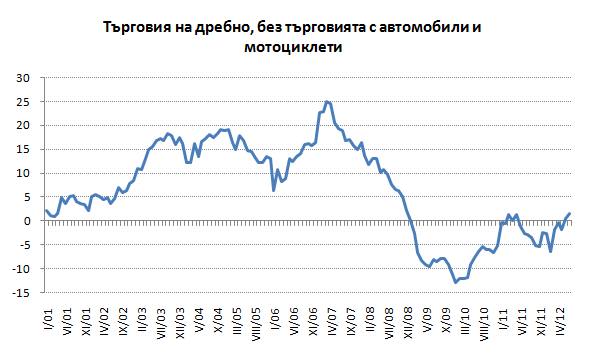

Данните за търговията на дребно (без търговията с автомобили и мотоциклети) също показва, че продажбите на дребно стабилно се свиват от юни миналата година до май тази година, като отбелязват символичен ръст от 0,4% през юни.

Графика 3

Източник: НСИ

Трябва да се има предвид, обаче, че статистиката за търговията на дребно обхваща само търговията със стоки, но не и с услуги, докато данните за потреблението от статистиката за БВП включва и услугите, и няколко други елемента (като например условната рента, която собствениците на жилища иначе биха платили за собствените си домове).Затова е интересно да съпоставим данните за потреблението в БВП с краткосрочната статистика на НСИ за оборотите в два големи сектора на услугите –ресторантьорството и хотелиерството. Наистина, и двата сектора се радват на подем тази година, като ръстът на оборотите в тях в текущи цени е 13,5% и 5,1%съответно за първото и завторото тримесечие тази година. Дори да се отчете инфлацията (от под 2% годишно за периода), то оборотите са били по-високи и в реално измерение.

Ако трябва да обобщим, единственото „консенсусно” обяснение зад противоречивите данни би могло да бъде следното:Тази година потреблението на стоки е намаляло, хората спестяват повече и взимат по-малко потребителски заеми, но потреблението на услуги се е увеличило. Предвид влошаващата се ситуация на пазара на труда и все още замразените доходи на бюджетно зависимите групи, увеличеното потребление на услуги може да се дължи или на чуждите туристи (ако се съди по изявления на представители на туроператорски фири, секторът се радва на добра година), или на увеличаващ се сив сектор. А може би и двата фактора са част от обяснението.