Накъде се насочва българската икономика?

Преди дни националната статистика публикува експресната си оценка за брутния вътрешен продукт за 4-тото тримесечие на 2011 г. Според практиката на НСИ данните, които се публикуват в експресната оценка, са сезонно изгладени и коригирани спрямо броя на работните дни.

Предварителните сметки на НСИ показват, че през последното тримесечие сме имали ръст от 0,4% спрямо предходното тримесечие, като интересното тук е, че нашата страна е отбелязала един от най-високите темпове на растеж на тримесечна база в ЕС (от данните, които има към момента, само Латвия ни изпреварва с ръст от 0,8%). Освен това ръстът на тримесечна база се засилва леко през последното тримесечие. От страна на предлагането (производството), двигателите на този растеж са индустрията и в по-малка степен – селскостопанският сектор. От страна на търсенето се вижда леко ускоряване на ръста на индивидуалното потребление, положителен ръст при инвестициите (след отрицателния такъв предходното тримесечие) и слабо ускоряване на износа на тримесечна база.

Относително добрите темпове на растеж спрямо предходното тримесечие, обаче, не са били достатъчни за засилване на годишния растеж. При сравненията на годишна база (от изгладените данни) се вижда продължаване на тенденцията от предходните тримесечие за плавно забавяне на растежа. След ръст от 3,3% през първото тримесечие постепенно темпът намалява до 1,5% през последното.

Причините за това забавяне са най-вече в забавящия се ръст на износа, който пък рефлектира върху по-слабото увеличение на индустрията. Услугите, от друга страна, бележат дори отрицателен ръст от над 6% на годишна база през последното тримесечие. Брутокапиталообразуването също се представя много слабо на годишна база, като след плах ръст през първите 2 тримесечия бележи задълбочаващ се спад през последното. Нищо изненадващо, предвид срива при чуждите инвестиции през последното тримесечие (с 29% на годишна база), студената зима и продължаващата криза в строителството.

В резултат от тези предварителни данни ръстът на българската икономика за цялата 2011 г. достига скромните 1,6% – далеч под очакванията на Министерство на финансите за ръст от 2,8%. Какви са перспективите пред българската икономика за тази година? Ако съдим по реакцията, с която България последва Западна Европа при кризата от 2008-2009 г. (малко повече от едно тримесечие), то най-вероятно и започналата рецесия в Еврозоната и ЕС през 4-тото тримесечие на 2011 г. ще се отрази на нашата икономика през първото или най-късно – второто тримесечие на 2012 г.

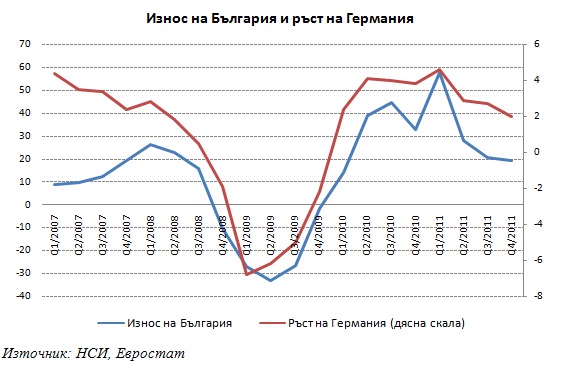

Предвид това, че преодоляването на кризата за българската икономика бе (и все още е) водено от износа, интересно е да се види какво може да очакваме на този фронт през 2012 г. Ако се разгледа движението на икономиката на Германия и нашия съвкупен износ (не само за Германия) се вижда много силна връзка, която, измерена чрез корелацията[1] между двете серии, достига 0,83[2] за 10-годишния периода от 2002 до 2011 г. Тази корелация се засилва в последните години, като за периода 2007-2011 г. достига 0,89.

Като цяло, българската икономика надали ще надхвърли растеж над 1% тази година, като рисковете са по-скоро в посока надолу, т.е. да не се достигне и този слаб растеж. Все още е трудно да се оцени общият ефект от сериозната зима върху икономиката. Така например при селското стопанство влиянието се очаква да е отрицателно, ако се съди от изказванията на работещи в бранша (най-вече заради есенните посеви и евентуалното измръзване на част от тях). Транспортът и строителството също пострадаха от снеговете и рекордните студове. В същото време, обаче, ски туризмът беше облагодетелстван от изобилния сняг, а индустрията ще получи тласък от увеличеното производство на електрическа енергия и топлоенергия.

В крайна сметка, обаче, дори и първото тримесечие на 2012 г. да е повлияно от обективните климатични фактори в страната, в останалата част от годината България няма как да остане изолирана от процесите в Европа. Предвид започналата вече рецесия там и очакванията Германия да достигне скромен ръст от около 0,6-0,8% тази година, българското правителство е крайно време да свали розовите очила и да се подготви за по-негативен сценарий от този, заложен в бюджета. Нищо не ни пречи след като вземем съответните мерки за „връзването” на бюджета при такъв вариант, да се надяваме на по-добро развитие.

[1] Позволявам си да използвам корелация без анализ на стационарността на редовете, тъй като визуално тези два реда за изследвания период не са нестационарни/не съдържат тренд)

[2] 1-ницата показва перфектна положителна корелация, т.е. двете серии се движат абсолютно паралелно една с друга.