На вниманието на министър-председателя г-н Станишев!

Съдържание:

Политическа икономия на новото правителство

Името

Присъединяването към ЕС

Стопанският растеж от над 6% от БВП

Основни макроикономически показатели за периода 1990-2004

Освобождаване на ресурс за растеж

Данъчната тежест в момента

Облагане на труда /данъци и осигуровки/, 2005 година

Ефекти от високото данъчно бреме

Намаление на данъците – някои типични ефекти върху икономическото развитие

Страни с ниски данъци

Страни с високи данъци

Възможности за намаление на данъците

Социална отговорност и социална политика

Пестеливост

Социална политика

Вместо заключение

В брой 234 на това издание от 29 юли т.г. ние се опитахме да отговорим на въпроса какво може да направи едно правителство, избрано от четиридесетото законодателно събрание. Сега продължаваме темата, доколкото правителството е факт, както са факт и различните пожелания за и очаквания от неговата работа, много от които са не съвсем разумни и от икономическа, и от житейска гледна точка.

Политическа икономия на новото правителство

Както казва Аристотел наименованията и думите ни служат за различаване на нещата, за които говорим и ни спестяват неудобството непрекъснато да спорим за какво става дума или да сочим предметите, които имаме предвид.

Наименованието на новото правителство засега не позволява ясно да се разбере за какво става дума.

Известното му самоназоваване като управление на (а) присъединяването към ЕС, (б) стопанския растеж и (в) социалната отговорност търпи много и безкрайни тълкувания.

БИБА поиска защита на българските фирми, различни преференции и приоритетни отрасли. БСК – намаляване на данъците и социалните осигуровки. И едните, и другите правилно посочват като приоритет възстановяването на железопътната инфраструктура. Пострадалите от наводненията искат 100-процентно покриване на разрушеното и имат идеята строителни бригади да им изградят нови къщи.

Така или иначе по повод посланието “а”, като едно от посланията в името на правителството, е ясно какво, но не и как; в “б” – нещата са по-сложни отколкото различните политически настроения в правителството могат да си представят, а в послание “в” нищо не е ясно по-начало.

Присъединяването към ЕС

Правителството с акта на самото си избиране заявява, че може и че ще опита да отговори на изискванията на съюза и за присъедини България през 200г. Смятаме, че вероятността това да не стане (членството да бъде отложено за 2008 г.) е голяма. Но опитът има силно изразено символно значение, а липсата на такъв опит – ще доведе съществени от стопанско гледище неблагоприятни очаквания.

Символизмът на това послание, се тълкува еднозначно: за 15 години България се създала, използвала и утвърдила държавна и демократична машина, която й позволява да се справя с различни сложни задачи като тази, зададена от избирателите на 25 юни. 15 години за значителен период от време. Вижте колко много и фундаментално лоши неща бяха направени от 1944 до 1959 г. Всички съществени проблеми, които страната още решава, се коренят именно в онзи период. Днешната провинциалност на политиката, липсата на цивилизованост в начина живот и управление, обидната изостаналост на селските райони, бандитизмът в стопанския живот и все още централното планиране на съществени части от стопанството и особено на ресурсите като земя, вода и пр. – всичко това някак произтича от “реформите”, извършени през онези 15 години.

Годините изминали от 1989 г. не са случайна кривка по пътя, а завръщане на страната към цивилизованост и нормалност, онагледявана и в очите на гражданството, и за външните наблюдатели от присъединяването към ЕС.

Възможните последици от отлагането на членството на България и Румъния с една година бяха описани от нас преди четири седмици. Този анализ бе първоначално публикуван в сп. "Политики" ( http://politiki.osf.bg, бр. 24 от 18.07.2005 г.) и многократно препубликуван в други издания.

За нас сега очевидно, че в правителството няма съгласие как конкретно ще бъде отговорено на изискванията на ЕС за реформи най-вече в правораздаването. Очевидно е, че, въпреки конституционното мнозинство, което разполага правителството, то няма да бъде използвано за подчиняване на прокуратурата на изпълнителната власт.

В останалите области необходимите за членство в ЕС промени изглеждат почти “технически”, сравнени с реформите правораздаването.

Съмняваме се във способността правителството и парламента да изпълнят тези изисквания по най-добър за гражданите и икономиката начин. Основанията ни са следните:

-

това не бе правено досега;

-

известни са увлеченията на партиите в коалицията към централизиране, намеса, манкиране и скъпоструващ политически активизъм;

-

под натиска на БСП, но със съгласието на сегашните й партньори и други партии, миналото народно събрание прие най-неудачните от гледна точка на собствениците на земя промени в чл. 22 от конституцията(1)

-

досега оправданите с ЕС промени в законите от този парламент бяха направени по доста нескопосан начин;

-

парламентът пропусна да наложи с промените в правилника ограничение в законодателната инициатива на народните представители, което да изисква те да преценяват ползите и разходите от своите проектозакони.

Стопанският растеж от над 6% от БВП

Препоръчваме на министър-председателя и неговите колеги, а също и на политическото бюро на коалицията да се вгледа в следната таблица. Нищо, че сме я публикували и на други места.

Таблица 1: Основни макроикономически показатели за периода 1990-2004

|

Показатели (средни стойности) |

1990-1997 |

1998-2004 |

2002-2004 |

|

Инфлация (%) |

210.1 |

7.5 |

4.8 |

|

Инфлационен данък (%) |

57.7 |

6.9 |

4.5 |

|

Ръст на БВП (%) |

– 4.7 |

4.4 |

5.0 |

|

Ръст на брутната добавена стойност (%) |

н.д. |

4.0 |

4.9 |

|

Ръст на инвестициите (%) |

– 8.8 |

18.2 |

11.4 |

|

Бюджетен дефицит/излишък (% от БВП) |

– 6.3 |

0.2 |

0.4 |

|

Държавен дълг (% от БВП) |

168 |

65.9 |

48.3 |

|

Преки чуждестранни инвестиции ( млн. USD, 1990-1996) |

63.2 |

1,253.4 |

1,867.7 |

|

ПЧИ (% от БВП) |

0.8 |

7.4 |

9.1 |

|

Субсидии (% от БВП) |

н.д. |

2.1 |

2.5 |

В таблицата има неща, които ясни и за невъоръжено с икономически знания око. На най-натрапчивите изводи от тази динамика няма изобщо да се спираме – някой може да възприеме това като заяждане или обида. Извън нея обаче е оставен фактът, че периодът след втората половина на 1997 е най-дългият през последните сто години период на ръст на БВП на България.

Следва обаче да се обърне внимание на някои зависимости. Ръстът на БВП е почти равен на ръста на брутната добавена стойност (БДС), на ръста на онова, което фирмите и граждани създават наново. Такава е природата на тези показатели. Вижда се още, че с 18,2% ръста на инвестициите средно за периода 1998-2004 г. се създават 4% БДС. Съотношението инвестиции/БДС е 4,55 към 1. За следващия условно отграничен период (2002-2004 г.) това съотношение е 2,32 към едно.

Ако приемем за простота, че 1% от БВП през 2005 г. е 400 милиона лева (което предположение ще използване и в някои примери по-долу) и ако с известно огрубяване сметнем за условно равни ръста на БВП и БДС и монетаризираме стойностите на тези показатели, ще получим следната картина на възможното нарастване на БВП.

Основното в нея е, че за създаването на 1% от БВП (400 милиона лева) ще са необходими 1 милиард и 820 милиона лева. Това ще се случи, че се запази същата ефективност на инвестициите, която е характерна средно за периода след 1988 г.

Иначе казано, ако правителството иска да е правителство на стопанския растеж и да увеличи неговите стойности примерно с 1 сто от БВП (над средните стойности от около 5% за последните години), то ще трябва освободи допълнителен ресурс от около почти два милиарда лева (който да не отиде за потребление, а за инвестиции).

Въпросът е откъде ще бъде намерен този ресурс. И теоретически, и житейски са възможни два отговора на този въпрос, които са застъпени в различията във възгледите на различни членове на правителството.

Единият е, източник на тези средства е намаляването на данъците, т.е. на гражданите и фирмите да бъде оставено повече, за да могат те да инвестират по собствена преценка. Другият е да се предполага, че изземе парите на хората, то ще ги инвестира от тяхно име, защото се е обявило като правителство на стопанския растеж и защото, предполага се, то би знаело по-добре как да се разпорежда с ресурса за инвестиране.

Съдейки по в края на краищата не съвсем честния език на предизборната кампания и партийните документ, може да се предполага, че в кабинета фактически преобладава тъкмо втория тип философия. Тя прозира във всички основни изказвания на министъра на икономиката и енергетиката. Разширяването на преразпределението през държавния бюджет по време на предишното управление, ни кара да мислим, че и министрите на г-н Сакскобурготстки са също де факто привърженици на тази философия.

Първият възглед би изисквал пестеливо отношение към парите на гражданите, намаляване на разходи и администрация, и намаляване на данъците. Иначе казано, ако правителството иска растеж, то трябва да върши именно това.

Освобождаване на ресурс за растеж

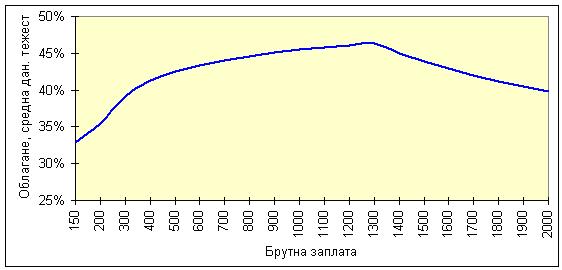

Най-високата данъчна тежест в България е по отношение на облагането на труда. Облагането се извършва чрез осигуровки, които са около 42.7% от брутната заплата и данък върху доходите, който е между 10 и 24% за различните подоходни групи. Ставката по данъка върху доходите нараства с нарастване на облагаемия доход, т.е. този данък е прогресивен. От друга страна, облагането с осигуровки е регресивно, защото доходи над 1300 лева месечно не се облагат.

В резултат, общата данъчно-осигурителна тежест е прогресивна за хората с по-ниски доходи и регресивна след това. По този начин с най-висока тежест се облага средната класа /най-високата ставка е 46%/, докато най-бедните и най-богатите понасят относително по-ниско данъчно-осигурително бреме /виж графика 1 по-долу/. Казано с други думи, всички в България плащат високи данъци и осигуровки, а най-високо бреме поема средната класа.

Графика 1: Облагане на труда /данъци и осигуровки/, 2005 година

Източник: собствени изчисления

Печалбите на компаниите се облагат с данък върху печалбата и с данък върху дивидентите, ако се разпределят печалбите. За 2005 година данъкът върху печалбата е 15%, а данъкът върху дивидентите е 7%. Следователно ефективната ставка на облагане на разпределената печалба в момента е 20.95% (15% облагане на общата печалба + 7% данък върху дивидентите, с който се облага разпределената печалба), докато ефективното облагане на реинвестираната печалба е 15%.

В момента в Европа има поне осем страни, които имат по-нисък или равен на българския данък върху печалбата. Например в Естония се прилага нулев данък върху реинвестираната печалба, в Черна гора данъкът е 9%, в Сърбия – 10%, а в Ирландия е 12.5%.

Потреблението се облага с данък върху добавената стойност от 20%, а в допълнение се налагат и акцизи върху различни стоки /горива, тютюневи изделия, спиртни напитки/. По отношение на ДДС българската ставка от 20% е сред високите в Европа. Сред 25-те страни от Европейския съюз 15 имат по-ниска ставка по данъка върху добавената стойност. Акцизите в България са относително ниски за момента, но заради изискванията на присъединяването към ЕС те ще продължат да се повишават.

Най-общият измерител на данъчното бреме са консолидираните приходи на държавата като дял от брутния вътрешен продукт. През последните години общото данъчно бреме се запазва на нива от около над 40% от БВП. За сравнение, нито една от новите страни-членки на ЕС няма толкова високо общо данъчно бреме.

Ефекти от високото данъчно бреме

Както показахме, всички в България понасят високо данъчно бреме, а най-високо се облага средната класа. Колкото по-висока е данъчно-осигурителната тежест, толкова по-ниски са стимулите за предприемачество и поемане на риск. Когато един предприемач знае, че държавата ще му отнеме голяма част от евентуална печалба, но няма да му покрие никаква част от евентуална загуба, той може да се въздържи от поемане на риск, от извършване на предприемаческа дейност.

По същия начин, високото данъчно бреме дестимулира инвестирането в по-високо образование, в подобряване на квалификацията и уменията, обезсърчава и полагането на повече труд. Следователно колкото повече се облага средната класа, толкова по-малка е тя и обратно – когато средната класа се облага с ниски данъци, тя е по голяма.

Високите данъчни ставки намаляват разполагаемия доход на работещите и предприемчивите. Така например, ако вместо досегашните данъчни ставки се въведе плоска ставка от 10% за данъка върху доходите, осигурителните вноски и данъка върху печалбата резултатът ще бъде над 30% увеличение на разполагаемия доход. За едно семейство със средни доходи това са над 1 700 лева годишно нарастване на дохода.

Високите данъчни ставки пораждат свръх-данъчно бреме. То представлява чистата загуба на блага, които биха били произведени ако нямаше данъчно облагане. Това показва, че загубата на благосъстояние за данъкоплатците е по-голяма от събраните приходи за правителството и един допълнителен лев приход в бюджета струва на данъкоплатците повече от един лев намаление на чистия доход. Следователно поради наличието на свръх-данъчно бреме намаляването на данъците с един лев генерира ползи за икономиката на стойност по-висока от един лев.

Данъчните ставки влияят и върху сивата икономика – колкото по-високи са ставките, толкова повече се увеличава сивата икономика. Високите данъци намаляват също така стимулите за труд. По-ниските данъци стимулират повече труд и по-високи доходи, докато високите данъци стимулират повече почивка и по-ниски доходи. Високите ставки намаляват спестяването и инвестициите, както местните, така и чуждестранните.

Намаление на данъците – някои типични ефекти върху икономическото развитие

Изследванията на връзката между данъчното бреме и икономическото развитие показват, че тази връзка е силна и обратнопропорционална. С други думи, при равни други условия, колкото по-високи са данъците в една страна, толкова по-нисък е икономическият растеж. Според изследване на Греъм Лийч, главен икономист на UK Institute of Directors, през 90-те години страните с ниски данъци са увеличили благосъстоянието си средно с 56% в реално изражение, докато страните с високи данъци са увеличили просперитета си с една 22% средно (виж таблица 2).

Таблица 2: Данъчно облагане и икономически растеж

|

Страна |

Икономически растеж, кумулативно (1991-2001) |

Данъчно облагане (% от БВП) |

|

Ирландия |

82 |

30 |

|

Корея |

63 |

26 |

|

Австралия |

42 |

31 |

|

САЩ |

36 |

29 |

|

Средно |

56 |

29 |

|

Дания |

24 |

49 |

|

Швеция |

22 |

54 |

|

Франция |

21 |

45 |

|

Белгия |

21 |

46 |

|

Средно |

22 |

49 |

Източник: Graeme Leach, The negative impact of taxation on economic growth, Reform, 2003

Според годишното изследване на икономическата свобода на Heritage Foundation и Wall Street Journal страните с най-нисък данък върху печалбата и данък върху доходите в Европейския съюз имат най-висок икономически растеж. Това показва важното значение на тези два преки данъка върху икономическото развитие.

Графика 2: Данък печалба и икономически растеж в ЕС

Ако разгледаме новите страни членки на Европейския съюз, ще забележим, че най-ниска данъчна тежест има в Латвия – под 30% от брутния вътрешен продукт се събират от населението и икономиката под формата на данъци (виж таблица 3 по-долу). Не е учудващо, че според данни на Международния валутен фонд именно Латвия е страната с най-висок икономически растеж сред новите страни членки на ЕС (виж графика 3 по-долу). През 2004 година икономическият растеж на Латвия достигна 8.2%.

Таблица 3: Данъчна тежест в избрани страни

|

Страна |

Обща данъчна тежест като дял в БВП (2002) |

|

Словения |

39,8 |

|

България |

39,4 |

|

Полша |

39,1 |

|

Унгария |

38,8 |

|

Чехия |

35,4 |

|

Естония |

35,2 |

|

Словакия |

33 |

|

Кипър |

32,5 |

|

Латвия |

31,3 |

|

Малта |

31,3 |

|

Литва |

28,8 |

Източник: Евростат

Графика 3: Икономически растеж в новите страни членки на ЕС, 1996-2003

Източник: International Monetary Fund, Republic Of Latvia, Staff Report for the 2005 Article IV Consultation, July 14, 2005

Възможности за намаление на данъците

След като е ясно, че намалението на данъчната тежест е благоприятно за икономическото развитие и благосъстоянието на страната, въпросът е дали това е възможно и ако да – колко голямо да бъде данъчното намаление.

Има няколко източника за финансиране на намаление на данъчната тежест:

-

Всяка година се увеличават акцизите заради изискванията на Европейския съюз, което осигурява нарастване на приходите. През следващите 2 години този процес ще осигури около половин милиард лева допълнителни приходи в държавния бюджет.

-

През последните няколко години консолидираният бюджет отчита значителни преизпълнения на приходите – 700 милиона лева през 2003 година, 1.5 милиарда лева през 2004 година, вероятно около 1.5 милиарда или повече през 2005 година.

-

Има възможности някои разходи в бюджета да се оптимизират или да нарастват по-бавно от ръста на БВП, което да освободи немалки суми. Разбира се, това е възможно единствено при извършване на реформи в съответните сфери.

-

Намалението на данъчната тежест ще намали стимулите за наличие на сива икономика и може да се очаква спад на сенчестия дял на икономиката. Това осигурява допълнителни приходи в бюджета.

- <p