Копнежът: реиндустриализация

На този етап не са налице ясни доказателства, че в съзнанието на управляващите „реиндустриализация” и „национализация” не значат едно и също нещо. Родните политици не са сами в желанието си да върнат индустрията на мода. В края на 2012 г. Европейската комисия си сложи главата в торбата, поставяйки си за цел да насърчи реиндустриализацията на континента, повишавайки дела на сектора в брутния вътрешен продукт на страните-членки от тогавашните 15,6% на 20% през 2020 г[1]. Формулировка е проста – 20% през 2020 година. Помни се лесно, а шансът някой да сбърка процента е минимален. Както анализ на Deutsche Bank от ноември 2013 г. показа, също толкова малък е шансът тази цел да бъде постигната. Заключението на авторите е, че „целта, поставена от Европейската комисия, е прекалено амбициозна и не може да бъде постигната в обозримо бъдеще.”

Какво се случва с европейската индустрия?

Докладът, озаглавен „Реиндустриализацията на Европа: бездната между желанията и реалността”, обособява два основни фактора:

- Много сектори имат по-голям потенциал от индустриалните сектори, което прави застигането им от страна на индустрията още по-трудно;

- Много сектори на европейската индустрия (като например автомобилостроенето) в момента страдат от свръх-капацитет, като консолидацията им ще продължи и в следващите години.

Въпреки че намаляващата значимост на индустрията може да бъде обяснена от по-бързото развитие на сектора на услугите, в някои страни от ЕС става дума за цялостна загуба на конкурентоспособност. Докато Германия и скандинавските страни остават силно конкурентоспособни, други (като Франция, Италия, Испания и др. страни) изостават. Тук става дума както за загуба на конкурентоспособност по линия на крайната цена на произведената продукция, така и за фактори като институции, финансови пазари и пазари на труда.[2] Броят на заетите в европейската индустрия спада с 17,6% между 2000 и 2012 г., но близо половината от този спад е в годините преди кризата.

Друг важен въпрос, разгледан в доклада, са характеристиките на европейската „деиндустриализация”. През 2012 г. немските фирми, които поддържат производствени мощности в чужбина, продължават да произвеждат 82% от продукцията си в рамките на ЕС (61% в Германия и 21% в други европейски страни). Това означава, че не е възможно чувствително покачване на дела на индустрията в европейската икономика, дори ако всички производствени мощности на европейски фирми бъдат „върнати” обратно.

Европейската комисия продължава да затваря очите си и пред още едно противоречие – комбинацията между „зелените” политики и заявеният стремежът към бърза „реиндустриализация”. Политиките, насочени към опазване на околната среда, неизменно оказват влияние върху цената на енергията и намаляват конкурентоспособността на много индустриални сектори (поне в средносрочен план). Трябва да се има предвид, че индустриални гиганти като САЩ и Китай показват далеч по-малко ентусиазъм да следват европейския поход към „зелено” бъдеще. Подобни политики не само крият опасност от изтласкване на европейски индустриални предприятия извън рамките на съюза, но и намаляват възможностите за печалба (и съответно желанието за инвестиция в рамките на ЕС) на бъдещи проекти.

Възстановяването на европейската (и българската) икономика не зависи от възстановяването на индустрията. Индустрията действително се радва на инспириран от политиците ренесанс по отношение на публичните възприятия. Една от основните причини е, че Германия е една от страните, които по-добре понесоха икономическата криза. В същото време дори там делът на индустриалното производство като част от БВП намалява – от 26,5% през 1995 г. до 21,3% през 2012 година. Германия е и единствената страна, в която делът на индустрията в брутната добавена стойност през 2012 г. е по-висока от тази през 2000 г. Във всички останали страни се отчита спад. Интересно е, че нито Европейската комисия, нито Deutsche Bank обръщат внимание на значението на валутния съюз в този процес – изкуственото завишаване на стандарта на живот (съответно спад на производителността на труда) в много от периферните страни вследствие на присъединяването им към него.

Индустрията – минало или бъдеще

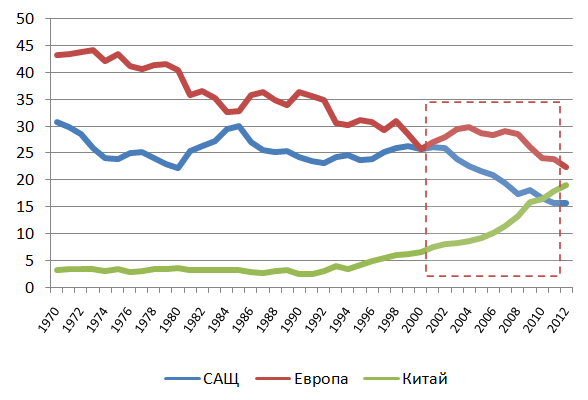

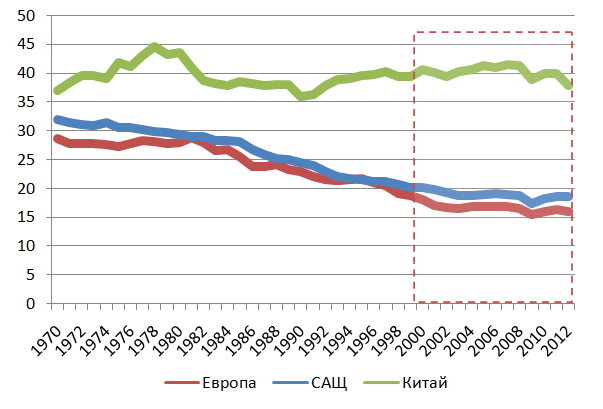

Идеите на ЕК за „реиндустриализация” бяха придружени и от графики и данни. Представяме две от тях, но в пълен размер. Причината е, че умишлено или не, времевият обхват на сериите на ООН в докладите и резюметата на ЕК е свит до периода след 2000 г. (маркиран в червен пунктир на графиките).

Графика 1: Дял от стойността на световното индустриално производство, %

Източник: ООН

Графика 2: Дял на индустриалното производство от БВП, %

Източник: ООН

Всичко това не значи, че не трябва да се правят опити за привличане на инвестиции в тези сектори. Не значи и че европейската (в това чисто и българската) индустрия не може да е печеливша в бъдеще – напротив. Въпросът е доколко е работа на властимащите в Брюсел и София да се опитват да обърнат естествен икономически процес, течащ от повече от четири десетилетия.

Става дума за опасния порив за въвличане на държавата в „реиндустриализация“. Защото когато един инвеститор отвори завод, той го прави с цел извличане на печалба, поставяйки на риск собствените си пари. Когато правителството отвори завод – то го прави с цел извличане на политически дивиденти, използвайки парите на данъкоплатците.[3] Ако предприятията бяха печеливши и имаха бъдеще, нямаше да се намират в такова състояние. Нямаше и да се налага на НЕК да иска обявяването на „Химко“-Враца в несъстоятелност още през 2002 г., а в наши дни управляващите да се чудят как да набутат под шапката на БЕХ както споменатото вече предприятие, така и „Ремотекс“. Основният въпрос е доколко политическата воля за реиндустриализацията на ЕС е в досег с икономическата реалност. Фактите в подкрепа на подобно твърдение не са убедителни. У нас си знаем как стоят нещата с припознаването на индустриалните зони като гласоподавателни райони.

[1] Самата Европейска комисия няма как да направлява този процес в рамките на заложените параметри на Многогодишната финансова рамка (2014-2021). Подкрепата може да бъде единствено косвена – чрез насърчаване на иновациите, предприемачеството и зелените технологии.

[2] На България определено липсват две от сравнителните предимства на европейската икономика – наличието на висококвалифицирани кадри и качеството на инфраструктурата. В същото време страната ни страда от основните проблеми, които важат и за останалите членки на ЕС – високи цени на енергията и ниската гъвкавост на пазара на труда. Единственият европейски недостатък, който не важи за България е сравнително ниския корпоративен данък.

[3] Тук ще си позволя редкия лукс да цитирам Емил Хърсев, който преди по-малко от месец в статия за в. Сега написа: „Още не сме изплатили докрай дълговете, в които затъна държавата при последната реиндустриализация от 80-те години на ХХ в., когато „построихме още една България”.”