Колко намалихме данъците

Дебатът за нивото на данъчното облагане в България се води от години. Едната теза е, че данъците в България са едни от най-ниските в региона и дори в Европа. Другата теза, защитавана от нас е, че общата данъчна тежест в страната е на високо ниво, което е далеч от справедливото и още повече – много по-голяма от качеството на услугите, които се финансират със събраните данъци.

За да имаме по-пълна представа за развитието на данъчното облагане в България в последните години, е добре да се върнем назад и да проследим какво се е случило. По-долу ще прегледаме прякото облагане в страната.

Данък печалба

Източник: Държавен вестник, различни години

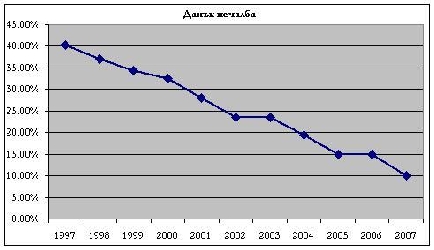

Данък върху личните доходи (ставки)

Източник: Държавен вестник, различни години

Забележка: Графиката не отбелязва размерът на необлагаемия минимум.

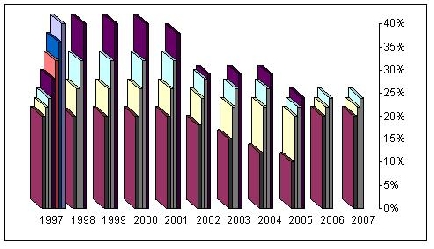

Социални осигуровки

Източник: Държавен вестник, различни години

Забележка: Посочени са ставките за лицата, които придобиват право на пенсия при условията на трета категория труд, осигурени за всички социални рискове

* Ставките за 1998 и 1999 година са променени от 1 юли съответната година. Тук е използвана по-високата ставка.

Въпреки, че е очевидно какво се случва в България, ще направим няколко по-общи изводи:

1) Облагането на труда е най-високо през разглеждания период. Намалението при него е най-малко, което означава, че в тази посока трябва да са реформите през тази и следващите години.

2) В дебатът за намаляване на данъчното облагане в България аргументът, че данъците вече са достатъчно ниски не е издържан, защото ако тази теза се беше наложила преди 10 години сега нямаше да сме свидетели на описаните данъчните намаления.

3) Намаляването на данъците неминуемо в определен момент води до намаляване на преразпределението през бюджета или казано по друг начин – ниските данъци означават по-малко администрация, по-ефективна администрация, по-малко регулиране. Това обаче в България не се случва пропорционално, т.е. намалението на данъците не е задължително съпроводено с намаление на държавата. Според нас, скоро ще настъпи моментът в който правителството ще трябва да направи необходимите съкращения ако иска да има балансиран бюджет.

4) Участието на неправителствения сектор в данъчния дебат е изиграло определящо значение доколкото българските правителства са консервативни по отношение на подобни промени и обикновено инициативата не произлиза от тях.

5) Българските правителства не са активни, а реакционни. Опитът от другите страни, които са извършили подобни промени е от ключово значение за вземането на решение. Казано по друг начин, добре че има страни като Ирландия, Словакия, Естония, Литва с техния опит в данъчните реформи, за да реагират управляващите и намалят данъците в България.

6) Реформите на основните сектори, които се финансират от данъчните приходи по същество не са извършени. Това на практика означава, че дори и в началото на намаленията приходите в бюджета да са били достатъчни за да поддържат тези системи (намалените данъчни ставки стимулират плащането, например), то се приближаваме към момента, в който просто няма да можем да продължаваме така.