Коефициентът, който липсва във формулата за изчисляване на пенсиите

Интересна беше тази седмица за пенсионерите. Предполагаме, че са следили с интерес изказванията на политиците за идеята за еднократни плащания за пенсионерите – все пак, това е коефициентът с най-високо тегло, който отсъства във формулата за изчисляване на пенсиите на НОИ, но който е ясен на пенсионерите отдавна.

- Тотю Младенов предложи еднократна помощ от 136 лв. за пенсионерите;

- Менда Стоянова уточни, че помощта трябва да е само за тези с най-ниски доходи;

- Симеон Дянков внесе малко трезвеност, посочвайки, че такива пари не са предвидени в бюджета;

- Христина Митрева беше спомената от премиера като човекът, чиято работа директно се наблюдава и това е практически оценка за работата на НОИ.

Следващата седмица пък тристранката ще се събере и в типичния си непрозрачен и често нагъл начин ще вземе някакво решение. От сега можем да предполагаме какво е – еднократна помощ ще има, като размерът ще е по-нисък от предлагания, а в замяна финансовият министър ще заяви, че това е възможно заради добрите данни за икономиката за първото тримесечие на 2011.

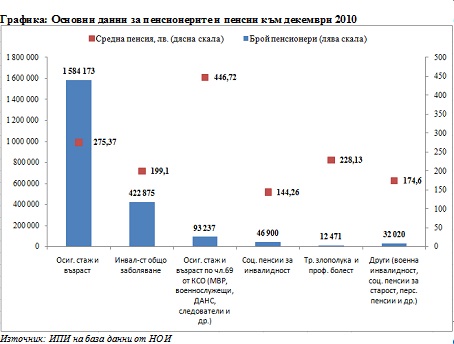

Еднократната помощ ще направи ли пенсионерите по-богати?

Данните показват печална картинка, която не може да се фиксира с еднократна помощ от 136 лв., нито с 200 лв., нито с 500 лв. плащане.

Положението няма да се подобри и с еднократни помощи, защото реалната възраст на пенсиониране у нас е:

- 47 годишна възраст за пенсия за инвалидност поради трудова злополука и професионална болест

- 50 годишна възраст за пенсия на военни, МВР, ДАНС и др.

- 52 годишна възраст за пенсия за инвалидност поради общо заболяване

- 60 годишна възраст за пенсии за навършена възраст/стаж.

С други думи – млади пенсионери, плащащи високи осигуровки върху ниски доходи получават ниски пенсии. Това не може да се промени с еднократни предизборни помощи.

Дългосрочното решение е истинска пенсионна реформа, която да адресира трите причини настоящите пенсионери да са с нищожни пенсии:

- Млади пенсионери – при сегашната система работещите или ще се пенсионират рано и ще получават дълго време ниска пенсия или ще трябва да работят по-дълго, за да получават малко по-висока пенсия;

- Плащащи високи осигуровки върху ниски доходи – основната причина в момента за това е липсата на всякаква разумна причина един нормален човек да внася осигуровки, тъй като знае, че пенсията му ще зависи в по-голяма степен от политическите решения когато се пенсионира, отколкото от плащаните от него осигуровки. Затова не се декларират и всички доходи, което пък логично води до по-ниски пенсии. Решението – доходите трябва да растат бързо, но това не става по решение на НОИ, а зависи от това дали България е привлекателно място за бизнес;

- Ниски пенсии – от години немалка част от пенсиите у нас се плащат с приходите от ДДС – ако правителството прави реформи, които да привличат чужди инвестиции и да дават сигурност на местните предприемачи, то имаме шанс по-бързо да излезем от кризата, което означава приходи в бюджета и възможност за по-високи пенсии.

Истинското решение обаче се нарича лични пенсионни сметки – работещите спестяват за пенсия колкото решат, работят колкото дълго преценят и съответно това определя пенсията им.

И все пак, тъй като правителството, синдикатите и работодателите обявиха в края на 2010, че са приключили пенсионната реформа поне до 2035 г., то е редно да се запитаме дали правителството прави всичко възможно да подобри ситуацията на пенсионерите при така приключилата пенсионна реформа.

Краткият отговор е НЕ.

Дългият е отново Не, защото:

- Правителството продължава да харчи десетки милиони за дейности, които просто не трябва да извършва;

- Правителството продължава да създава несигурност за бъдещето –вижте дневния ред на парламентарните комисии и ще разберете защо предприемачите отделят все повече време да лобират в Парламента, отколкото да търсят пазари, клиенти и да създават работни места;

- Правителството продължава да създава правила, водещи до още повече разходи (по-високи цени на стоките/услугите) и срещи с администрацията (корупция).

Изводът е, че при настоящата пенсионна система еднократните плащания за пенсионерите няма да решат нито един от проблемите им, освен може би да поуспокоят управляващите в периода преди изборите. Опитът от последните години обаче показва, че нито едно предизборно харчене с цел победа не е довело до преизбиране. А пенсионерите ще продължат да живеят с ниски пенсии, независимо от еднократни предизборни плащания. И това – след като пенсионната реформа в България беше извършена.