Картелират ли се банките в България?

Преди по-малко от седмица Комисията за защита на конкуренцията (КЗК) образува производство "за проучване на евентуално извършено нарушение от страна на сдружение "Асоциация на банките в България" (АББ), изразяващо се в поведение, което има за цел или резултат предотвратяване, ограничаване или нарушаване на конкуренцията на съответния пазар".

Или с други думи, КЗК проверява дали търговските банки в България имат някаква договорка на основата, на която определят пряко или косвено цени (преди всичко лихви) или други търговски условия, разпределят пазари или по някакъв друг начин ограничават конкуренцията в сектора. На това му се казва картел[1]. Основна цел на картелните споразумения, както може да се предположи, е да облагодетелстват участниците преди всичко чрез договаряне на по-високи цени, което трябва да доведе и до по-високи печалби (които не биха били в този размер ако компаниите се конкурираха без да се договарят).

Основният източник на приходи за търговските банки в България са получените лихви по отпуснатите кредити, съответно в конкретния случай, обект на "задружно определяне" би трябвало да е цената на тези кредити, а вероятно и на цената на депозитите. Ако предположим, че банките в България наистина са формирали картел, то би трябвало и разликата между лихвите по кредитите и депозитите да се увеличава при това за цялата банкова система. Последната част на твърдението е вярна, тъй като ако например само 1/3 от банките участват в картелно споразумение за по-високи лихвени нива по кредитите, то останалата част от банките много бързо биха придобили техния пазарен дял (реклама, кредитни консултанти, специализирани информационни сайтове).

Въпросът следователно е какъв е и как се движи спредът между лихвите по кредитите и по депозитите в България. Ако той нараства, при равни други условия това означава, че банките си осигуряват по-висока норма на печалба, а ако нарастването е постоянно и значително (или изведнъж), това дори би дало някакви основания на КЗК или на друга страна за иницииране на проверка. Данните от последните две години са представени в следващата таблица:

Таблица 1 – Лихви по кредити, депозити и лихвен спред за секторите "нефинансови предприятия" и "домакинства" (в левове, до една година, потребителски кредити за домакинствата, ефективен годишен лихвен %)

|

Май 2007 г. |

Май 2008 г. |

Май 2009 г. |

|||||||

|

Кредити |

Депозити |

Спред |

Кредити |

Депозити |

Спред |

Кредити |

Депозити |

Спред |

|

|

Лихвен % за нефинансови предприятия |

9,24 |

5,50 |

3,74 |

9,79 |

6,31 |

3,48 |

10,75 |

9,46 |

1,29 |

|

Лихвен % за сектор домакинства |

10,72 |

5,45 |

5,27 |

10,78 |

6,31 |

4,47 |

13,98 |

8,75 |

5,23 |

Източник: БНБ, собствени изчисления

* За улеснение са използвани единствено данни за депозити и кредити в лева и със срочност до една година. Въпреки това изводите на базата на посочените данни вероятно са напълно съотносими и за останалите видове кредитни и депозитни продукти, включително по матуритет и валута, доколкото динамиката на разликата е относителна величина и елиминира номиналните различия.

Данните от таблицата ясно показват движението на спреда за последните две години – както по отношение на нефинансовите предприятия, така и по отношение на домакинствата, спредът намалява, като за първата категория лица намалението е над 65%! На тази основа без никакво съмнение може да се твърди, че поне през последните две години картелно споразумение между търговските банки в България не е сключвано.

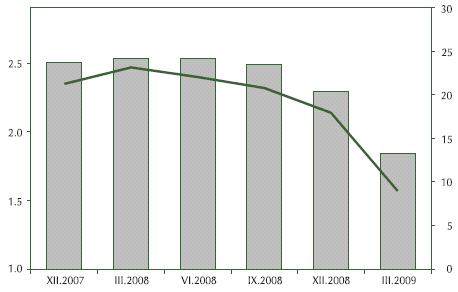

Допълнителна информация в подкрепа на горното твърдение представя и следната графика:

Графика 1 – Възвръщаемост на активите (ROA – лява скала, линия) и капитала (ROE – дясна скала, стълбове) за банковата система за последните 15 месеца

Източник: БНБ

Както ясно се вижда, доходността в банковия сектор от около година постоянно намалява, като тази тенденция е особено значима от края на 2008 година. Най-просто казано, ако съществуваше картелно споразумение, кривата на доходността нямаше да бъде с негативен наклон, а с положителен!

Трудно е да си представим, че за около една година всички или повечето големи банки толкова са променили организацията в своята работа, че изведнъж са станали свръх-неефективни и тази свръх-неефективност е "изяла" и продължава постъпателно да изяжда "гарантираната" им по-висока доходност по линия на едно картелно споразумение.

[1] В българското законодателство дефиниция е дадена в Допълнителните разпоредби на Закона за защита на конкуренцията