Какво се случва в икономиката през първото тримесечие?

През последните дни бяха публикувани редица данни за състоянието на икономиката в началото на годината. Разбира се, най-важна сред тях беше експресната оценка за брутния вътрешен продукт за първото тримесечие. С всичката условност, която оповестените сезонно изгладените данни предполагат, икономиката изглежда остава замръзнала и дори продължава да забавя и минималния си темп на растеж от последните тримесечия.

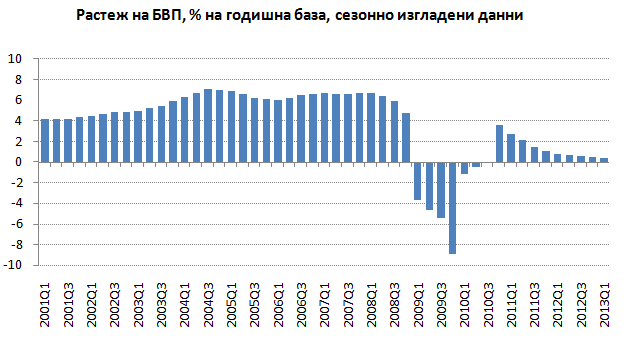

Източник: НСИ

Според последните данни ръстът на БВП на годишна база постепенно е намалял до 0,4% през първите три месеца (според сезонно изгладените данни). Графиката по-горе показва, че след свиването на икономиката от 2009 и първите 9 месеца на 2010 г. възстановяването от края на 2010 г. всъщност представлява едно постоянно забавяне, което лесно би могло в следващите тримесечия да се превърне в нов спад и България да последва повечето страни в ЕС, като навлезе в нова рецесия.

Тук е мястото да се отбележи, че след като бяха публикувани данните на Евростат за целия съюз за януари-март, ЕС-27 официално отново е в рецесия, тъй като бележи две последователни тримесечия на спад на тримесечна база. На този фон България продължава да стои относително добре, но буксуването на каруцата на ЕС неизбежно ще продължава да тегли и българската икономика назад, поне в средносрочен план. Предвид това че около 60% от износа на страната и около 80% от ПЧИ (за 2003-2012 г.) идват от страни от ЕС, едно преориентиране на българската икономика към трети страни със сигурност няма как да се случи за една или две години. Може би тук трябва да се отбележи, че това преориентиране вече е започнало и докато делът на страните от ЕС в ПЧИ към България беше над 80% в годините на бурен растеж преди кризата, то последните 2 години той е около 50%. При износа също се наблюдава лек ръст на третите страни (от 37,8% през 2011 г. до 41,6% през 2012 г.).

Една от малкото хубави новини в данните за БВП е засилващият се ръст на инвестициите. Както и преди бяхме коментирали, явно в началото на 2012 г. те достигнаха своето дъно и през второто тримесечие на 2012 г. направиха своя първи плах опит за оттласкване от него. След нов спад през 3-тото тримесечие на 2012 г. (на годишна база), изплуването продължи в последната четвърт на 2012 г. и се ускори през първите три месеца на 2013 г.

В същото време, обаче, потреблението на домакинствата бележи второ поредно тримесечие на спад спрямо година по-рано, което може да се отдаде на трудната ситуация на пазара на труда от началото на 2009 г. насам. Колективното потребление, обаче, в унисон с увеличените бюджетни разходи по повечето пера тази година, закономерно бележи ръст в началото на 2013 г.

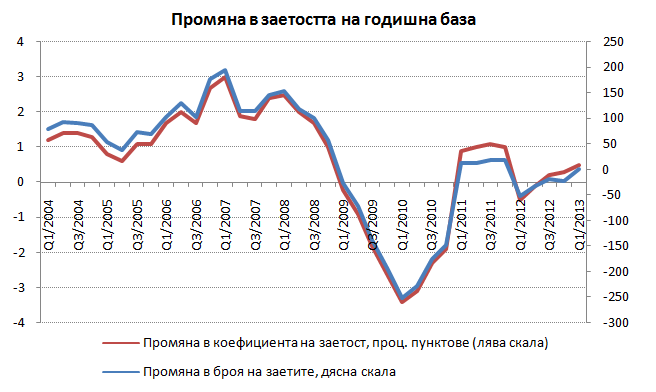

Тук е мястото да отбележим още един положителен обрат в статистиката за първите няколко месеца, а именно – положителният ръст на броя на заетите над 15 г. през първите три месеца спрямо година по-рано. Това е първото им увеличение от началото на кризата насам (началото на 2009 г.), макар и само с 1 800 души, но дава надежда за прекъсване на негативната тенденцията на нетно закриване на работни места. Тази надежда се подхранва и от лекият ръст на коефициента за заетост вече трето поредно тримесечие.

Макар предходните три тримесечия покачването му да се дължеше на по-бързото намаляване на работната сила отколкото на броя на заетите (т.е. на чисто статистически ефект от демографските процеси, а не на реално откриване на работни места), то през първото тримесечие на 2013 г. изглежда вече се наблюдава истинско създаване на работни места. Трябва да се има предвид, че преброяването на населението от 2011 г. имаше своя ефект върху данните за заетостта. Де факто данните от 2011 насам (ревизирани след преброяването) не са сравними с тези до края на 2010 г., тъй като последните са базирани на (както се видя от преброяването – доста надценени) оценки за броя на населението и съответно ръстът на коефициента на заетостта през 2011 г. спрямо 2010 г. е по-скоро статистически ефект и надали е реален.

Източник: НСИ

Паралелно с отчетеното разкриване на 1 800 нови работни места през първите три месеца се вижда, че безработицата продължава да расте – както като абсолютен брой на безработните лица, така и като дял от работната сила. Коефициентът на безработица за населението над 15 години вече е 13,8% или с 0,9 процентни пункта повече спрямо година по-рано.

И преди сме коментирали, че ръстът на безработица, ако се разглежда заедно с увеличение на работните места, всъщност може да бъде интерпретиран и като положително явление. Това, което този ръст показва, е, че все повече хора стават активни, навлизат в работната сила и започват да си търсят работа, тъй като виждат, че има раздвижване на пазара на труда и че започват да се разкриват работни места. Това обяснение се потвърждава и от данните за активността, която показва покачване, т.е. хора, които преди не са били част от работната сила, преминават към нея. По-конкретно обезкуражените лица, като част от икономически неактивните, бележат спад с 10,600 души през първото тримесечие спрямо година по-рано – очевидно тези хора са се „окуражили” и са започнали да търсят активно работа, присъединявайки се към категорията на безработните.

Данните за потребителските цени в началото на 2013 г. също заслужават коментар. Това, което виждаме от месечните бюлетини на НСИ, е, че потребителските цени бележат втори пореден месец на спад на месечна база през април (-0,5% през март и -0,4% през април). Данните успяха да предизвикат прибързани заключения, че дефлацията е следствие от свитото потребление. Всъщност, това, което показват данните, е малко по-различно. Една от основните причини за спада на цените и през март, и през април, са промените на някои административно определяни цени. През март бяха намалени цените на тока за потребителите с около 7% средно, което веднага се отрази на цените на по-широката група „Жилища (наеми, текущ ремонт и поддържане), вода, електроенергия, газ и други горива” в потребителската кошница, които спаднаха с 3,1% за месеца. През април пък бяха намалени регулираните цени на газта с 3,89%, което доведе и до спад на цените на парното и на топлата вода (с различни проценти в зависимост от топлофикацията, вариращи от 3,8 до 6,5%). Третият фактор за дефлацията през март-април бяха цените на горивата, които в България са относително слабо еластични към търсенето и отразяват основно международните цени (които падат последните два месеца) и/или промени в акцизната политика.

Т.е. и трите по-горе изброени фактора, довели до спада на цените през последните два месеца, са от страна на предлагането (supply-side), а не от страна на търсенето. Все пак трябва да се отбележи, че през април виждаме намаляването на цените на храните с 0,6%, което не е типично за пролетен месец и може да се обясни или със свито потребление, или (по-вероятно според нас) с по-ниските разходи за горива, които са позволили снижаване на крайните цени от производители и търговци.

Ако трябва да обобщим, първите три месеца се характеризират с продължаваща слабост на българската икономика. Все пак данните за първите месеци показват и някои положителни обрати като лекия ръст на броя на заетите и оттласкването на инвестициите от дъното. Външната среда обаче остава „враждебна”, а вътрешното потребление – потиснато (макар и да се очаква да получи лек тласък с увеличението на пенсиите от април) и икономиката тази година най-вероятно ще остане близо до точката на замръзване. Икономическият растеж надали ще надхвърли 1% и през 2013 г., като по-реалистичен темп би бил в рамките на 0,5-0,7%. Политическата несигурност, която ще продължи да тегне над икономиката и през следващите месеци, независимо дали ще се сформира широко (и съответно нетрайно) коалиционно правителство на компромисите или ще се върви към нови избори, също ще продължи да тегне над икономиката. На този фон разумната фискална политика е повече от препоръчителна.