Икономиката продължава да расте въпреки политиката

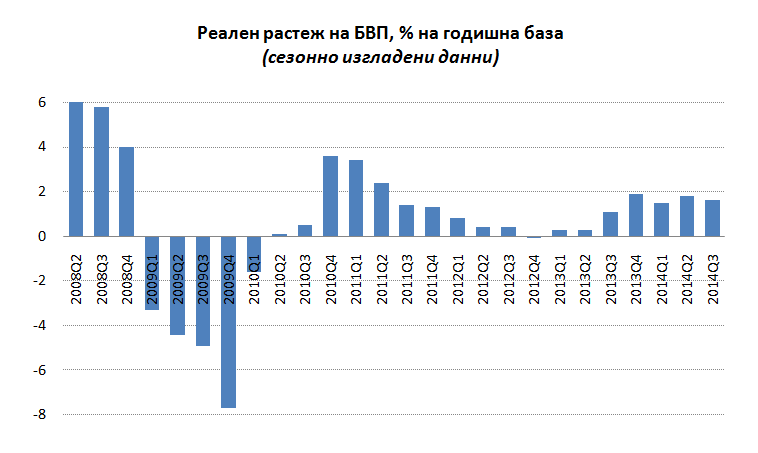

Преди няколко дни Националният статистически институт публикува експресни данни за БВП за третото тримесечие, които изненадаха приятно с растеж от 1,6% спрямо година по-рано. Темпът на нарастване на икономиката беше по-висок от повечето очаквания и прави постигането на актуализираната прогноза на правителството за растеж през 2014 г. от 1,5% постижима. До момента сезонно изгладените данни за първите три тримесечия показват годишен растеж съответно от 1,5%, 1,8% и 1,6%.

Източник: НСИ

Растежът на икономиката през третото тримесечие се дължи изцяло на вътрешните инвестиции и потреблението, докато след минималния ръст на износа през предните две тримесечия, през третото вече се отчита спад на външните продажби. Инвестициите (бруто образуването на основен капитал) започна да се възстановява от кризата още от последното тримесечие на 2012 г., но темпът на растеж се засили едва от края на миналата година до 4-5% годишно. През третото тримесечие на 2014 г. се отчита растеж от 4,2% на годишна база. По-бързият растеж вероятно отразява ускореното усвояване на европейски средства от 2013 насам, тъй като голяма част от проектите са именно за изграждането на инженерни обекти.

Крайното потребление, от своя страна, расте с 1,4% през третото тримесечие след положителен ръст през първите две тримесечия, който се дължеше както на увеличените държавни разходи тази година, така и на индивидуалното потребление. Последното нараства стабилно тази година, като част от обяснението се крие в увеличените социални плащания в тазгодишния бюджет и повишените пенсии от април миналата година (които допринесоха за годишен ръст на крайното потребление с 3,3% през първото тримесечие на 2014 г.) и от юли т.г.

Вероятно по-голям принос за ръста на потреблението тази година, обаче, има сериозното раздвижване на пазара на труда, където за първи път от началото на кризата сме свидетели на значително нетно създаване на работни места. При това през третото тримесечие не само броят на заетите продължава да расте сериозно (с 49 000 души) спрямо година по-рано, но и темпът на увеличение се ускорява спрямо първата половина на годината. За сравнение, през първото и второто тримесечие на 2014 г. са създадени съответно 39 100 и 39 600 нови работни места спрямо същия период на 2013 г. Обяснението зад по-бурния растеж на заетите през третото тримесечие може да се търси в по-силно създаване на работни места в сезонните индустрии като туризъм и селско стопанство. Туристическият сезон, на база на предварителните записвания, се очакваше да е силен тази година, което може би е провокирало мениджърите да наемат повече работна ръка. В крайна сметка, обаче, резултатите са разочароващи, включително заради негативния ефект от продължителните валежи и наводнения, както и заради кризата в Украйна, която намали туристите оттам. Данните на НСИ показват по-малък входящ поток туристи това лято, а представители на сектора споделят, че финансовите им резултати са по-лоши тази година.

Може би тук е мястото да се отбележи, че докато тримесечните данни за работната сила на НСИ (което е извадково анкетно проучване) показват стабилен ръст на заетостта тази година, месечните данни за наетите по трудови и служебни правоотношения (на база на декларирани договори) показват стабилен спад, с изключение на месец юли. Данните за наетите не включат самонаетите и тези, работещи по граждански, авторски и др. под. договори. Все пак, обаче, е странно да няма нито едно от новите 40-50 хил. работни места тази година сред наетите по трудови и служебни правоотношения, което навежда на мисълта или за рязък ръст на сивата икономика в трудовоправните отношения тази година, или за ниско качество/пропуски в статистиката за пазара на труда. Между другото, проучванията на АИК за сивата икономиката показват продължаващото ѝ свиване тази година.

Друг фактор, който оказва положително влияние върху потреблението на домакинствата, е продължаващата дефлация на годишна база вече повече от година. Средногодишната дефлация за последните 12 месеца до септември е -1,6%. Много е вероятно този тренд на спадащи цени да бъде прекъснат през октомври заради покачването на цените на тока за регулирания пазар (домакинствата и малките фирми) с около 10%, което освен прекия си ефект, автоматично ще се отрази и на редица други цени. Съответно и крайното потребление през последното тримесечие най-вероятно ще бъде по-консервативно.

Като цяло, представянето на икономиката тази година е по-добро от предходната въпреки политическата нестабилност и поредните предсрочни избори през октомври. Разочароващо е представянето на износа, особено предвид факта, че към момента нова рецесия в ЕС беше избегната. В същото време, най-добрите новини идват от трудовия пазар, който традиционно реагира най-бавно при икономическо възстановяване и е още един знак за относително доброто състояние на икономиката в момента. Предвид всичко това, по-ранните ни прогнози за ръст на българската икономика от 1,2-1,3% тази година изглеждат твърде песимистични, дори и ако се отчете известно забавяне на растежа през последното тримесечие. Една по-реалистична прогноза би заложила растеж от около 1,5-1,6% тази година, който всъщност е записан и в актуализираната макрорамка на правителството за 2014 г.