Германия – данъчна реформа 2008

Общ поглед

В изследване на Zentrum für Europäische Wirtschaftsforschung (ZEW)/Ernst&Young от 2005г. анализиращо ефективното данъчно бреме в страните от ЕС след разширяването от 2004 се констатира, че новите страни членки предлагат значителни данъчни преимущества пред инвеститорите. Направеното тогава изследване установява, че за германски инвеститор инвестиция в някоя от болшинството новоприети страни е по-изгодна и то независимо от начинът й на финансиране – чрез собствен, дялов или заемен капитал.[1]

Изправени пред предизвикателството на данъчната конкуренция представителите на тройната управляваща коалиция в Германия CDU/CSU/SPD предвиждат в коалиционният договор от ноември 2005 провеждането на данъчна реформа. На 25.05.2007 долната, а на 06.07.2007 и горната камара на германския парламент приемат предложените промени, които трябва да бъде стартирани поетапно от 2008г. Предложеният и вече приет проект, предизвика разнопосочни мнения сред икономистите относно ефектите от предвидените реформи.

Трите основните цели, които се поставя в проекта са насочени към:

-

Подобряване на конкурентноспособността и на инвестиционната атрактивност на Германия

-

Подобряване на неутралността на облагането по отношение на различните юридически форми на организация както и по отношение на избора на финансиране.

-

Гарантиране приходната част на бюджета.

Проектът предвижда постигането на тези цели чрез редица промени в данъчното облагане, като някои по-важни от тях засягат:

-

Промени в корпоративното облагане чрез понижаване на данъчната ставка от сегашната 25 % на 15 %.

-

Промени в търговският данък (Gewerbesteuer)[2]

-

Ограничаване на приспадането на разходите за лихви от облагаемата печалба (ограничението засяга концерни при неограничено приспадане до 30% от EBITDA (earnings before interest, taxes, depreciation and amortization)).

-

Възможност малките и средни предприятия да облагат реинвестираната печалба с редуцирана данъчна ставка.

-

Преминаване към единно (пропорционално) облагане на капиталовите доходи от 2009 с 29%.

Данъчно позициониране преди и след реформата. Сравнение с избрани държави

Редуцирането на ставката по корпоративното облагане в номинално изражение от 25% на 15% е безспорно позитивен сигналът към инвеститорите. По този начин Германия се подрежда сред страните пионери в данъчната конкуренция.

Имайки предвид обаче, че предприятията подлежащи на облагане по смисъла на Закона за корпоративното облагане в Германия подлежат първоначално на облагане с търговски данък (Gewerbesteuer), след това с корпоративен данък (15%) и накрая с допълнителен солидарен данък (Solidaritätszuschlag 5,5% за осигуряване на развитието след обединението на Германия), то средната данъчна тежест на ниво предприятие значително се променя.

Макар сравнителният анализ на номиналните данъчни ставки да представя ограничено цялостното (ефективно) данъчно бреме, в бюлетин от януари 2007 Министерството на финансите на Германия се спира именно на такъв анализ съпоставяйки облагането в Германия със страни от ЕС.

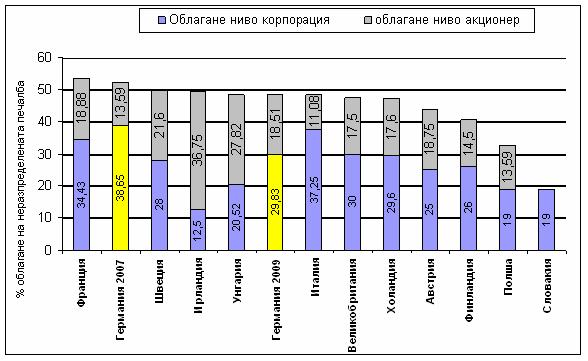

Таблица 1 – Облагане на печалбата при 100% разпределена печалба (база 2006)

|

Корпоративно ниво (1) |

Акционерно ниво (2) |

Съвкупно облагане (1+2) |

|

|

1. Словакия |

19 |

0 |

19 |

|

2. Полша |

19 |

13,59 |

32,59 |

|

3. Финландия |

26 |

14,5 |

40,5 |

|

4. Австрия |

25 |

18,75 |

43,75 |

|

5. Холандия |

29,6 |

17,6 |

47,2 |

|

6. Великобритания |

30 |

17,5 |

47,5 |

|

7. Италия |

37,25 |

11,08 |

48,33 |

|

8. Германия 2009 |

29,83 |

18,51 |

48,34 |

|

9. Унгария |

20,52 |

27,82 |

48,34 |

|

10. Ирландия |

12,5 |

36,75 |

49,25 |

|

11. Швеция |

28 |

21,6 |

49,6 |

|

12. Германия 2007 |

38,65 |

13,59 |

52,24 |

|

13. Франция |

34,43 |

18,88 |

53,31 |

Източник: Bundesministerium der Finanzen (2007) – Monatsbericht, Januar 2007[3]

Елементарна сметка показва, че намалението на данъчното бреме от 52,24% на 48,34% е паралелно съпътствано с поемането на свръхданъчна тежест от страна на акционерите (от 13,59% на 18,51%), което се дължи на премахването на досегашната методика на облагане на 50% от изплатените дивиденти с индивидуална прогресивна подоходна ставка и заменянето и с 25%-ово еднократно облагане. В този смисъл, според икономистите на ZEW, промените следват вече очертаната от предни реформи тенденция на известен трансфер на данъчно бреме от корпоративно към акционерно ниво, което се потвърждава и в анализа на министерството на финансите.[4]

В публикация на ZEW от 25.04.2007 се прави подобен сравнителен анализ на германската икономика – от една страна по отношение на избрани страни от Европа, a от друга по отношение на ефектите преди и след реформата. Недостатъците на статичният анализ представен от Министерството на финансите биват преодолени въз основа на прилагането на многопериодния симулационен модел – European Tax Analyzer. Същността на модела е оценяването на ефективното облагане на предприятия със седалище в различни държави акумулирайки всички релевантни данъци, данъчни системи, тарифи и пр.[5]

Ефективно данъчно облагане (10 годишен период)

|

Облагане на ниво предприятие |

Съвкупно данъчно облагане (предприятие + акционер) |

||||||

|

седалище на предприятието |

данъчно облагане |

Ранг 2007 |

Ранг 2008 |

седалище на предприятието |

данъчно облагане |

Ранг 2007 |

Ранг 2008 |

|

Ирландия |

14,2 |

1 |

1 |

Словакия |

24,1 |

1 |

1 |

|

Полша |

20,5 |

2 |

2 |

Полша |

38,7 |

2 |

2 |

|

Словакия |

20,8 |

3 |

3 |

Италия |

52,6 |

3 |

3 |

|

Холандия |

26,9 |

4 |

4 |

Холандия |

52,8 |

4 |

4 |

|

Финландия |

27,4 |

5 |

5 |

Финландия |

54,2 |

5 |

5 |

|

Швеция |

28,8 |

6 |

6 |

Германия 2008/09 |

56 |

– |

6 |

|

Унгария |

29,3 |

7 |

7 |

Великобритания |

56,3 |

6 |

7 |

|

Великобритания |

32,8 |

8 |

8 |

Ирландия |

56,6 |

7 |

8 |

|

Германия 2008 |

32,9 |

– |

9 |

Унгария |

56,7 |

8 |

9 |

|

Австрия |

35,7 |

9 |

10 |

Австрия |

59,1 |

9 |

10 |

|

Италия |

39,4 |

10 |

11 |

Германия 2007 |

63,1 |

10 |

– |

|

Германия 2007 |

41,5 |

11 |

– |

Швеция |

65,8 |

11 |

11 |

|

Франция |

53,1 |

12 |

12 |

Франция |

76,5 |

12 |

12 |

Източник: Zentrum für Europäische Wirtschaftsforschung (2007)

Според изчисленията данъчното бреме на ниво предприятие след провеждането на реформата намалява до ниво от 32,9% или намаление с 8,6 пункта (41,5-32,9 = 8,6), което подрежда Германия на 9 позиция изпреварвайки страните Австрия и Италия. Съвкупната тежест (предприятие + акционер) намалява от 63,1% до 56% (63,1-56 = 7,1), което обаче потвърждава констатираният вече факт – на пренос на данъчно бреме по посока на акционерите.

Макар в номинално изражение Германия да влиза в групата на страните с ниско корпоративно облагане, то ефективното данъчно бреме остава високо, поради допълнителното облагане с търговски данък (Gewerbesteuer) и солидарен данък (Solidaritätszuschlag).

Дали обаче промените в облагането ще се реализират спрямо прогнозите на Министерството на финансите на Германия, респективно и на ZEW, зависи до значителна степен

от икономическата политика на местно ниво. Отделните провинции имат правото в рамките на определено ниво да определят размера на Tърговския данък (Gewerbesteuer), което ще рече, че данъчното бреме може да бъде още намалено или респективно увеличено.[6] Освен това с намаляването на корпоративната ставка относителната тежест и значение на търговския данък в съвкупното облагане нараства, което още веднъж подчертава бъдещата роля на регионалните правителства в данъчната конкуренция на местно ниво.

Пропорционално облагане на капиталовите доходи

Друга новост в приетия проект е възприемане на тенденцията, дискутирана по време на последните избори и в последствие анализирана в обширен материал[7], а именно, на разделянето на облагането на доходите на капиталови и на такива от труд. „По този начин за първи път в историята на немското подоходно облагане – въпреки някои изключения – се премахва принципът на всеобхватното синтетично облагане."[8] На практика капиталовите доходи – лихви, дивиденти, приходи от продажби (при физически лица) – облагани досега с различни ставки, ще бъдат третирани от 2009г. с единна (пропорционална) такава от 25% (Abgeltungsteuer). Този принцип се прилага в редица европейски страни, като основно се прави паралел с успеха на методиката в Австрия, където е въведена от началото на 90-те и в последствие е довела до позитивни ефекти, като повишаване на данъчната събираемост и ограничаване на отлива на капитал сред дребните инвеститори.[9] Основен замисъл на правителството, паралелно с опростяването на облагането е именно да бъде предотвратен отливът на капитал сред дребните акционери в чужбина.

Цел – неутрално облагане?

Макар една от целите на реформата – да бъде подобрена неутралността на облагането по отношение на различните юридически форми на организация, както и по отношение на избора на финансиране – чрез недостатъчната систематичност на интегриране и последващо прилагане на единното облагане на капиталовите доходи възникват, според анализът на ZEW, допълнителни неравновесия при финансирането на инвестиционни разходи водещи към дискриминация на собственото финансиране за сметка на заемното.[10]

Това противоречи с амбицията на правителството да стимулира реинвестирането на печалбите в малките и средни предприятия предоставяйки възможността реинвестираните печалби да се облагат с „редуцирана" ставка от 28,25%.

Противоречието възниква отчасти поради това, че решението за задържане на печалбата в предприятието или нейното разпределяне зависи от индивидуалните прогресивни пределни ставки по подоходното облагане на отделните собственици, т.е. поради прогресивното облагане на доходите се създават стимули за пренапасване на икономическите решения не на икономическите реалности, а на административните такива.

Вместо заключение

По-голяма част от анализаторите оценяват реформата като стъпка в правилната посока, при все това я определят като недостатъчна.

Въпреки това тя не позволява да бъде обхваната в няколко реда, но представените тук щрихи подчертават претенциите и амбициите на германската икономика да продължи курсът на реформиране и оптимизиране на данъчната си система.

Факт е обаче, че промените се случват в период когато бюджетният дефицит на Германия за първи път от 2001 година влиза в рамките на критериите от Маастрихт и когато се прогнозира по-значителен икономически растеж в сравнение от предходните години.

Пряк паралел не е нужно да се прави за да се установи, че България се намира също в подходящи условия, в които могат да се предприемат по-комплексни и систематични стъпки по отношение например на по-нееластичните производствени фактори (труд), които в условията на данъчна конкуренция поемат значителна част от данъчното бреме върху себе си.

* Радослав Антонов е студент в Университета в Потсдам.

Литература:

Bundesministeriums der Finanzen (2007):Monatsbericht, Januar 2007

Deutscher Bundestag: Gesetzentwurf der Fraktionen der CDU/CSU und SPD. http://dip.bundestag.de/btd/16/048/1604841.pdf

Ernst & Young / ZEW (2005): „Company Taxation in the New EU Mem