Фискалната девалвацията като лек за неволите в Еврозоната – може ли да работи?*

Проблемните страни от еврозоната са изправени пред трудно предизвикателство за възстановяване на конкурентоспособността без възможност за девалвация на валута си. Възможна ли е фискална девалвация, т.е. пренасочване на данъци от страна на работодателите към потребителите, да има благоприятен ефект в подобна ситуация? Тази статия представя доказателства, които показват, че би могло да се търси такъв положителен ефект, но остава проблемът с конкретните детайли на подобна мярка.

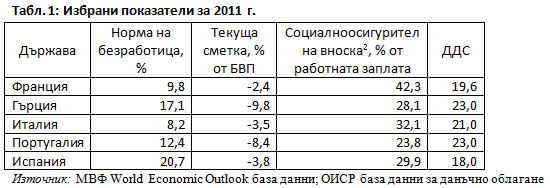

Сред необходимите условия за успешното членство във валутния съюз е високата мобилност на работната сила и/или значителната гъвкавост на възнагражденията и цените, които да служат като алтернативни механизми за стабилизация при фиксиран валутен курс. Тези условия отсъстват в най-проблемните страни от еврозоната, затова учените предлагат заместител на невъзможността да се девалвира валутата чрез данъчни реформи. Calmfors (1998)[1] подчертава, че ефектите от девалвацията могат да се постигнат до голяма степен чрез приходнонеутрално прехвърляне на данъчна тежест от социалноосигурителните вноски към данъци върху потреблението. Във връзка с настоящето състояние в разглежданите страни – голям дефицит по текущата сметка, висока безработица, високи социалносигурителни вноски (Табл. 1) – тази стратегия, известна като „фискална девалвация“, е силно препоръчителна.

Подобни предложения за фискални девалвации има в изследвания за Гърция (Cavallo, D and Cottani, 2010)[3] и Португалия (Cabral, 2011)[4]. Идеята е, че данъчната промяна в тези страни ще подобри конкурентоспособността и ще насърчи износа, като по този начин ще спомогне за възстановяване от дълбоката рецесия. Логиката на подобна промяна е, че в краткосрочен период номиналните заплати са фиксирани, следователно по-ниските разходи за труд в резултат от намаляване на социалните вноски ще доведат до намаляване на експортните цени. За разлика от това, повишаването на ДДС няма да доведе до намаляване на износа (всъщност, тъй като ДДС се начислява за вносните стоки, следва, че вносът на стоки от страни, в които не се възползват от намаляване на социалните осигуровки, ще намалее и търсенето следва да бъде наклонено към местните продукти). В дългосрочен план се очаква заплатите да се коригират, така че ефектът в крайна сметка ще изчезне. В същото време замяната на данъците ускорява адаптирането към новото равновесие и помага за разрешаването на посочените дисбаланси.

На теория нещата изглеждат чудесно, но остават ключови практически въпроси без отговор. Един от тях е колко голямо би могло да бъде такова прехвърляне на данъчна тежест, за да се постигне видим ефект? Макро модели, симулиращи фискална девалвация в Португалия равна на 1% от БВП, генерират краткосрочно увеличение на нетния износ в порядъка между 0,2% и 0,6% от БВП ( МВФ 2011).

Директни иконометрични доказателства обаче липсват, с изключение на Franco (2011)[5] и de Mooij, RA and M Keen (2012)[6], които правят изследвания съответно за Португалия и за 30 страни от ОИСР. Настоящото изследване има за цел да разграничи проблемите само за страните от еврозоната, за да се уловят трудностите от фиксирания валутен курс. Основно методологическо предизвикателство при измерване на ефектите от фискалната девалвация е наличието на ендогенни връзки, които могат да повлияят на резултатите – например структурни промени и възможни шокове, увеличаващи търсенето на експортни стоки. В опит да се преодолеят тези трудности са използвани коригирани от цикличните колебания данни за приходите от социални осигуровки и ДДС.

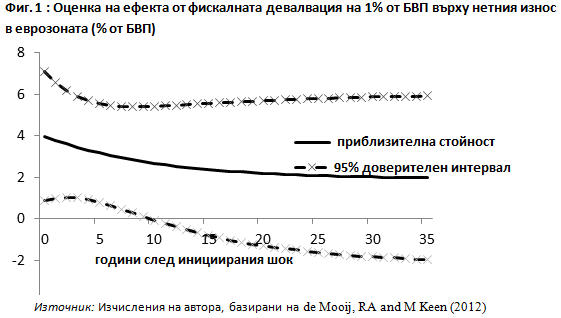

Резултатите от изследването за цялата еврозона показват, че прехвърляне на данъчна тежест в размер на 1% от БВП би означавало понижаване на осигуровките с 2,6 пр.п. и увеличаване на ДДС с 2,7 пр.п., което от своя страна би генерирало положителна промяна в нетния износ между 0,9% и 4% от БВП. Изчисленията за страни извън еврозоната показват по-слаб от горепосочения ефект. Както предрича и теорията, ефектът се губи в дългосрочен план, с други думи увеличението на нетния износ става пренебрежимо малко след десет години (виж Фиг. 1).

Зад простите идеи за „увеличаване на ДДС“ и „намаляване на социалните вноски“ има много опции, които да се вземат предвид при избора на прехвърляне на данъчна тежест.

Фокусиране върху намаляване на социалните осигуровки на ниско платените работници вероятно ще засили положителното въздействие върху работните места, тъй като търсенето на труд има тенденция да бъде относително еластично за ниско платените служители. Благотворният ефект може да бъде по-голям, ако социалните вноски са намалени по такъв начин, че не се нарушава актюерската връзка с обезщетенията, тъй като тази връзка е важна част от обществения договор в много европейски страни. От гледна точка на ДДС, когато стандартните ставки вече са високи, както таблицата по-горе показва, при бъдещо повишаване на ставката може да се достигне неформалният максимум в ЕС от 25%.

Преразпределителните ефекти също се нуждаят от внимание. Понижаването на социалноосигурителните ставки за нископлатените работници е прогресивно по своя замисъл. И до степента, в която това пренасочване на данъчната тежест може да има отрицателни последици върху равенство – така например пенсионерите губят от увеличение на ДДС, докато в същото време не печелят пряко от намаление на осигурителната тежест – може да е необходимо да се вземат допълнителни мерки, които пък да намалят възможността за намаление на осигурителните вноски. Важно предизвикателство е да се идентифицират други начини за финансиране на намаления принос от социалните осигуровки – например чрез увеличаване на имуществените данъци.

Изместване на данъчната тежест в порядъка на 1% или 2% от БВП, което изглежда лесно на хартия, на практика е рисковано, особено при наличие на слабости във фискалната позиция. Именно това пречи на повече страни да въведат подобни мерки. Франция е една от страните, които първи ще пристъпят към учебникарски вариант на фискална девалвация чрез въвеждане на т.нар „социално ДДС” – намаляване на социалните вноски за работни заплати, равни на не повече от 2,4 пъти минималната (планирано за втората половина на 2012г.), което ще се финансира от увеличение на стандартната ставка за ДДС с 1,6 пр. пункта (равно на 0,6% от БВП) и по-висок данък върху капиталовите печалби (като също така се променят някои социални плащания, за да се защитят бедните семейства с деца).

На практика се получава данъчна конкуренция, тъй като тези страни, които първи въведат подобни мерки, ще се възползват най-много от благоприятните ефекти. Големите промени в съотношението на данъците изисква смелост и силни доводи от политиците, които трябва да бъдат подкрепени от внимателен анализ. Нашите резултати показват най-малкото, че финансовата девалвация наистина може да има полезни ефекти върху макроикономическите резултати.

* Статията представлява резюме на проучването на de Mooij, RA and M Keen ” Fiscal devaluation as a cure for Eurozone ills – Could it work? ”, изготвено от Иван Тодоров, стажант в ИПИ. Оригиналният текст на английски език може да намерите на: http://www.voxeu.org/index.php?q=node/7851

[1] Calmfors, L (1998), “Macroeconomic policy, wage setting, and employment – what difference does the EMU make?”, Oxford Review of Economic Policy, 14(3): 125-151.

[2] Спрямо средната заплата през 2010г.

[3] Cavallo, D and J Cottani (2010), “For Greece, a “fiscal devaluation” is a better solution than a “temporary holiday” from the Eurozone”, VoxEU.org, 22 February.

[4] Cabral, R (2011), “The troika should target the trade and the income balance deficits”, VoxEU.org, 15 May.

[5] Franco, Francesco (2011), “Adjustment to External Imbalances within the EMU, the Case of Portugal”

[6] de Mooij, RA and M Keen (2012), “Fiscal Devaluation” and Fiscal Consolidation: The VAT in Troubled Times”, IMF Working Paper no. 12/85.