Европейската сметна палата за бюджета на ЕС: отклонения при разходите, но изрядност в плащанията по МВУ

Всяка година Европейската сметна палата (ЕСП) публикува преглед на дейността си по одитиране на приходите и разходите на ЕС и проверката на надеждността и съответствието с наличните правила и разпоредби на годишните отчети на ЕС. Тук представяме най-важното от последния преглед за 2021г. – какво включват одитите, какви грешки са открити и къде, както и доколко са изрядни плащанията по Механизма за възстановяване и устойчивост (МВУ).

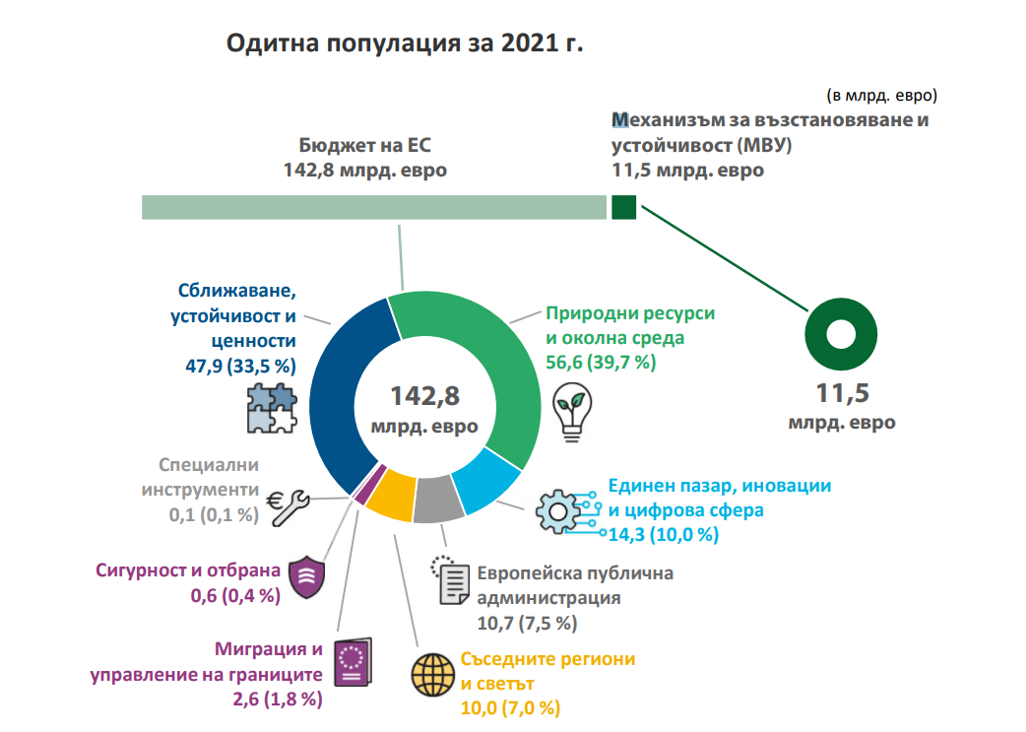

За 2021г. така наречената одитна популация – съвкупността от одитираните разходни пера – на ЕСП е 154,3 млрд. евро, като 142,8 млрд. са разходи по бюджета на ЕС, а 11,5 млрд. са разходи по МВУ. Тази сума е по-малка от общите плащания от ЕС за годината, достигнали228 млрд. евро, от които 181,5 млрд. евро са по бюджета на Съюза, а останалите 46,5 млрд. евро по Механизма, тъй като Европейската сметна палата се концентрира само върху междинни или окончателни плащания, но не и авансови (освен ако не са били уравнени през същата година).

Структурата на одитираните разходи („одитна популация“) по различни области изглежда по следния начин:

Източник: Европейска сметна палата

Вижда се, че от разгледаните разходи по бюджета на ЕС, най-много средства са насочени към областите „Природни ресурси и околна среда“ (56,6 млрд. евро или почти 40%), „Сближаване, устойчивост и ценности“ (47,9 млрд. евро или 33,5%), и „Единен пазар, иновации и цифрова сфера“ (14,3 млрд. евро или 10%). Ако към тези области добавим и плащанията по МВУ, възлизащи на 11,5 млрд. евро, те биха били четвъртият по големина стълб.

От прегледа на ЕСП могат да се направят няколко ключови извода.

Първо, отчетите на ЕС за 2021г. достоверно отразяват финансовите резултати и състоянието на активите и пасивите на ЕС към края на годината, заради което и ЕСП изразява становище без резерви относно надеждността им, както го е правила във всички преходни години от 2007г. насам.

Второ, при проверката на приходите на ЕС, възлизащи на 239,6 млрд. евро за 2021г., не е установено съществено ниво на грешки.

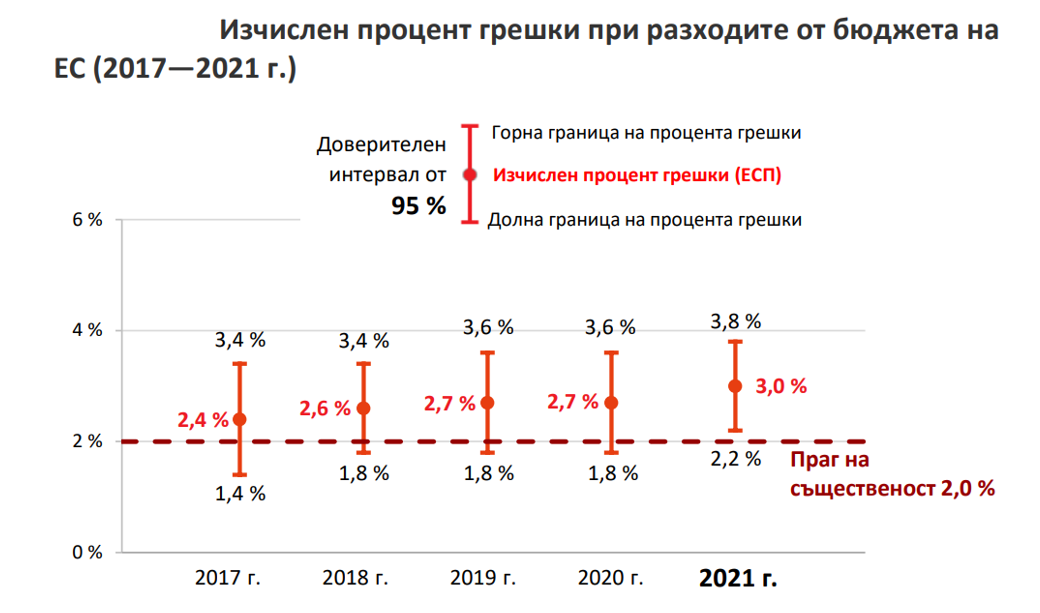

Трето, становището на ЕСП относно разходите от бюджета на ЕС е отрицателно, тъй като процентът на установени грешки е в диапазона между 2,2% и 3,8% и съответно превишава допустимия праг на същественост от 2%. Нещо повече – нивото на грешките расте спрямо предходни години, като за първи път в последните пет години долната граница на диапазона на грешките надвишава линията от 2%.

Източник: Европейска сметна палата

Важно е да отбележим, че като „грешка“ се разглежда размерът на средствата от бюджета на ЕС, които не са разходвани в съответствие със законодателството на ЕС. Примери за най-често срещаните грешки са:

- разходи, неотговарящи на правилата за държавна помощ;

- разходи, при които липсват важни оправдателни документи и при които не са спазени правила за обществени поръчки;

- разходи, отпуснати на недопустими бенефициенти или по недопустими проекти;

- разходи, при чието извършване не са спазени ангажиментите за агроекология (значим дял от грешките в област най-големия дял от одитната популация – „Природни ресурси и околна среда“);

- недопустими преки разходи за персонал.

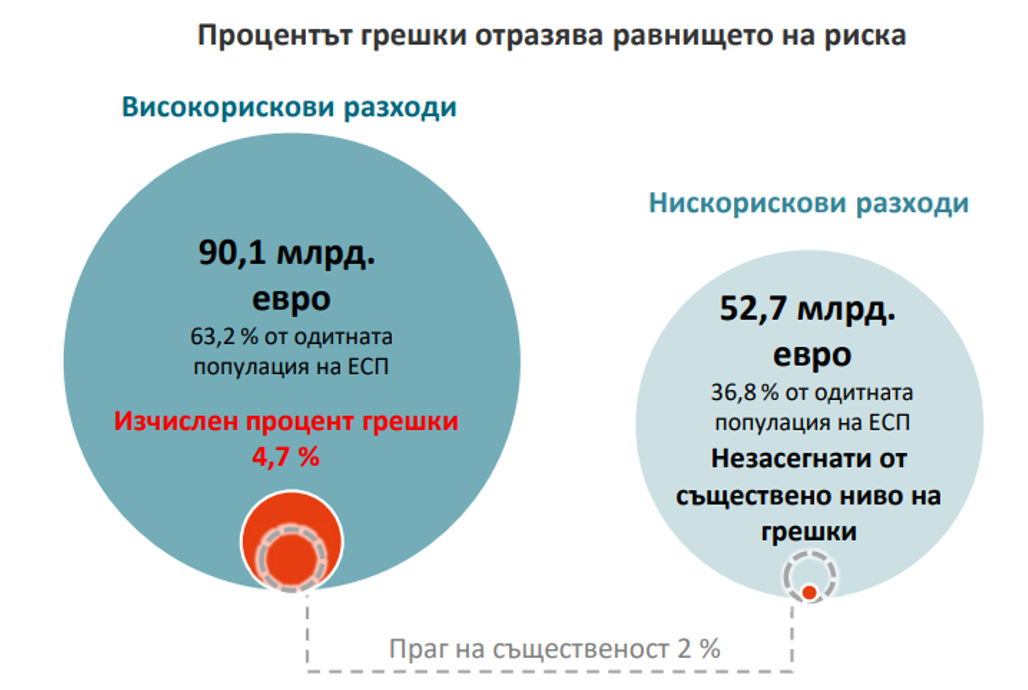

Ръстът в процента на грешките може в известна степен да се обясни с увеличаването на високорисковите разходи като дял от бюджета на ЕС. В тази категория влиза възстановяването на вече извършени разходи по допустими дейности, като например научноизследователски проекти, инвестиции в регионално развитие и развитие на селскостопанските райони и др. под. От друга страна, като нискорискови се класифицират разходите, при които бенефициентите трябва предварително да отговарят на дадени условия, като примери са стипендии, пряка помощ за земеделски стопани, заплати и пенсии на служители на ЕС. През 2021г. високорисковите разходи представляват 63,2% от одитната популация, което е значителен ръст спрямо 59% през 2020г. Очаквано, делът на грешките във високорисковият сегмент е по-висок и възлиза на 4,7%, което е значително над прага на същественост, докато при нискорисковия сегмент процентът грешки е пренебрежим. Трябва да се отбележи обаче, че ръстът на високорисковият сегмент не е единственото обяснение за общия ръст на грешките, предвид че само в групата на високорисковите плащания също се наблюдава увеличение на недопустимите разходи с 0,7% спрямо предходната година.

Източник: Европейска сметна палата

На фона на всичко това трябва да споменем, че ЕСП изразява становище без резерви относно разходите по Механизма за възстановяване и устойчивост. За 2021г. Палатата разглежда само едно плащане по МВУ, което е насочено към Испания в размер на 11,5 млрд. евро. Плащането е извършено след като Испания отчита завършване на 52 ключови етапа, нужни за получаване на финансиране по МВУ. Проверката на ЕСП установява, че всички без един от тези етапи са задоволително изпълнени. Пропускът според ЕСП е е, че ЕК не е оценила подходящо елемента от промените в корпоративното облагане в Испания, според който се въвежда минимална ставка от 15%. Въпреки това, ЕСП определя грешката като несъществена. Палатата отбелязва и други слабости при оценката на ЕК за изпълнението на ключовите етапи от страна на Испания, свързани с надеждността на критериите за един от етапите и с документацията по работата на Комисията, но тези неща нямат решаващо значение по оценката дали даден етап се счита за изпълнен или не.

Най-общо казано, прегледът на одитите на ЕСП показва изрядност в приходната част на бюджета на ЕС, но същевременно и нарастване на грешките при разходната част. Засега при сегмента от разходите, свързан с Механизма за възстановяване и устойчивост, който за първа година се разглежда от Палатата, не са открити съществени грешки. Предстои да видим дали този добър резултат ще се запази и за напред, когато ЕСП разглежда повече плащания по Механизма към по-голям брой държави.