Енергийната ефективност на България и акцизната политика на ЕС

От присъединяването си към Европейския съюз през 2007 г. насам, България неизменно заема челно място сред страните членки в класацията по енергиен интензитет[1]. С други думи, в сравнение с останалите от държави от ЕС-27, страната ни употребява най-много енергийни ресурси за произвеждането на единица брутен вътрешен продукт.

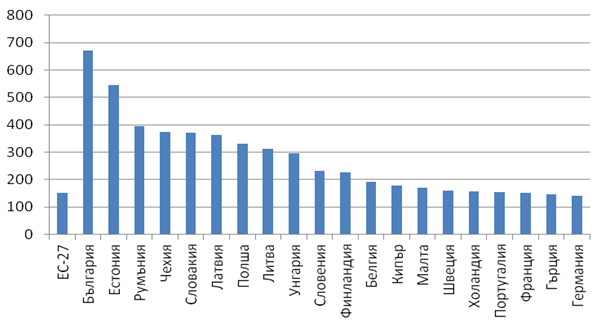

Таблица: Сравнителен енергиен интензитет на членки и на ЕС (вътрешно брутно потребление (кг нефтен еквивалент) спрямо БВП (в хил. евро)[2] – 2010г.

Оставяйки ясно послание за неефективността на за българската икономика по отношение на разпределението и изразходването на най-основополагащия за функционирането на дадена икономика ресурс, тази тенденция изглежда особено обезпокоителна с оглед и на друга, също не дотам розова и до болка позната статистика. А именно – съотношението на средната заплата спрямо средната цена на литър петролно гориво (както на дребно, така и на едро) в България е най-ниско в ЕС[3], т.е. относителната цена на най-употребявания енергиен ресурс е прекалено висока на фона на доходите и производителността[4] на нашата икономика.

Излиза, че не само икономиката е енергийно неефективна, но и цената на основния ѝ енергиен ресурс е прекалено висока – взривоопасна комбинацията, създаваща сериозен риск от задушаване на икономическия растеж, особено в контекста на кризата. Именно най-елементарната икономическа логика[5] диктува, че относително високи цени на енергийни ресурси в дадена икономика допринасят за формиране на изкуствено високо ценово равнище, което от своя страна създава диспропорционалност в стопанския стимул и дисбаланс в търсенето и предлагането. Това индиректно дърпа икономическия растеж надолу – освен първичния ефект, който високите горива директно оказват върху инфлацията (чрез дела си в потребителската кошница), се явява и резонансния в случая вторичен ефект, особено видим при цените на храните (които все още съставляват сравнително висок дял в потребителската кошница – 35%).

Причините за горепосочените „успехи” на българската икономика преставляват комплекс от обективни и субективни екзогенни и ендогенни фактори. От една страна конкретните вътрешни общоикономически проблеми, причинители на енергийната неефективност в страната[6] – остаряло оборудване, липса на повсеместна производствена и логистична ефективност, както и недобро планиране, имат съответно решение – инвестиции, насочени към оптимизация на процесите. От друга страна, сред причинителите на високите цени на енергийните ресурси се открояват два външни фактора – цената на петрола на международните пазари (42% от крайната потребителска цена) и акцизи, такси и ДДС (41% от крайната потребителска цена), които са заложени в законовата рамка на ЕС. С оглед на това, конкретните решения за сваляне на цените се свеждат до допълнителна фрагментация на пазара, свиването на маржовете или оптимизирането на съхранението и дистрибуцията, които, така или иначе, могат да окажат само минимално влияние върху крайната цена на преработеното черно злато.

В този ред на мисли, един от малкото лостове, чрез които може да се стимулира спад на цената на горивата, е намаляването на акцизите. На практика обаче, допустимите акцизни нива, към които България може да се придържа, се определят от ЕС. Минималният праг на акцизните ставки обаче очевидно е прекалено висок за нуждите на икономика ни. При настоящата ситуация на енергийна неефективност, акцизните ставки мултиплицират ефекта на високите цени на горивата до степен, по-висока от всяка друга икономика в ЕС[7]. Иначе казано настоящите допустими нива на акцизното бреме задушават прекалено много и без това стагниращата ни икономика, а алтернатива няма – България няма право да сваля ставките по-надолу. С други думи тази „one-size-fits-all”[8] регулация на ЕС се оказва неадекватна и неуместна за спецификата на българската икономика и нейната енергийна неефективност.

Естествено, свалянето на акцизите далеч не е панацея. Напротив на пиедестал излиза логичният контрааргумент, че именно относително високата ставка на акциз служи като „наказателен” механизъм, насърчаващ българския бизнес да увеличи енергийната си ефективност. Както вече отбелязахме, единственият път към това са инвестициите. В същото време обаче, съществуващата акцизна ставка дотам вдига средния разход, че капацитетът на бизнеса и домакинствата да инвестират в енергийна ефективност е недостатъчен, или, най-малкото, е силно занижен, т.е. процесът на оптимизация във всички случаи се забавя. Именно затова, на фона на тази причинно-следствена връзка тип яйцето или кокошката, нито едно потенциално решение не бива да се изключва. Да, истина е, че структурните промени в икономиката при всички случаи трябва да бъдат с приоритет пред нормативните промени в ставките. Но това по никакъв начин не променя факта, че свалянето на ставките би ускорило процеса на тези структурни промени. Което, дори и на теория, е възпрепятствано от общата акцизна политиката на ЕС.

Да приемем за момент, че не бяхме член на съюза и съществуваше възможност за допълнително понижение на акцизните ставки. Дори и при този сценарий, поради структурата на данъчната тежест в България и най-вече поради по-слабата събираемост на преките данъци, българският бюджет е прекалено зависим от акцизните приходи. Казано по друг начин, би било прекалено рисковано за бюджета да се откаже от тези относително стабилни в краткосрочен план постъпления, идващи от акциза върху горивата. Откроява се интересен парадокс – стремежът към увеличаване на приходите от косвени данъци за сметка на преките ни прави прекалено зависими от горивния акциз. Въпреки сравнително по-големия потенциал за икономически растеж, който косвеното данъчно облагане предлага в сравнение с прякото, тази прекалена зависимост от своя страна носи пропуснати ползи и тежест върху икономиката поради невъзможността ѝ да се освободи от хватката на прекалено високите цени на енергийния ресурс. И макар и да не могат да бъдат пряко измерени, тези загуби е твърде вероятно да надвишават ползите.

Безспорно, насърчаването на постепенна преориентация към алтернативни източници на енергия и подобряването на енергийната ефективност от страна на ЕС е позитивна инициатива. По всичко личи обаче, че българската икономика все още не е узряла за регулациите, насочени към опазване на околната среда. Това ни поставя в патова ситуация – хем нямаме възможност да намалим цената на горивото осезаемо заради рестриктивните политики на ЕС, хем и да имахме, щеше да бъде прекалено рисково за бюджета. И все пак акцизите не бива по никакъв начин да бъдат оправдание за енергийна ни неефективност. Напротив – независимо че за последните пет години енергийният интензитет на икономиката бележи спад, което е позитивна тенденция, трябва да бъдат предприети още по-задълбочени мерки както в енергийния сектор, така и в икономиката като цяло, ако искаме да бъдем по-кокурентноспособни в дългосрочен план и да излезем по-бързо от икономическата стагнация.

[1] По данни на Евростат

[2] Източник: Евростат (забележка: всички останали държави от ЕС-27, непопаднали в таблицата, имат резултат, по-нисък от най-ниския, представен на таблицата)

[3]Според данни на Агенция РИАНовости – http://en.rian.ru/infographics/20121113/177430781.html

[4] Баласа – Самюелсън ефект – ceteris paribus, инфлацията би трябвало да бъде отражение на промените в подуктивността на дадена икономика

[5] Mundell – Flemming Model

[6]Средностатистически, индексът на енергийна ефективност обикновено е по-висок, ако, чисто географски, държавата е разположена в студен или топъл климатичен пояс (т.е. умерените географски ширини предполагат сравнително нисък коефициент). България не попада в тази категория (попадаме в умерения климатичен пояс) и въпреки това, парадоксално, стойността на индекса на енергиен интензитет е висок. Именно поради тази причина, анализът се ограничава единствено до горепосочените в статията фактори.

[7] Съотношението между доходи от горивен акциз върху БВП на България е най-високо за ЕС, което означава, че акцизите имат прекалено високо бреме върху икономиката – „Данъчни тенденции в Европейския съюз – издание 2013” (Евростат)

[8] анг.„един размер става за всички”

* авторът е стажант в ИПИ