Дългът надвисва над икономиките*

Според наскоро публикувано изследване, обхващащо периода от 1800 г. до 2011 г., големият дълг води до спад в икономическия растеж. Проучването на Кармен Рейнхарт, Винсънт Рейнхарт и Кенет Рогоф разглежда 26 периода в историята на развитите страни, в 23 от които се наблюдава спад в ръста на БВП, в следствие на висок дълг (публичен, частен, външен или вътрешен). Моделът на авторите се гради на допускането, че дългът застрашава опасно ръста на икономиката, когато съотношението Дълг/БВП е по-голямо от 90%.

Изследването цели да даде отговор на въпроса дали непрестанно нарастващия дълг на икономиките в глобален мащаб би могло да има неблагоприятни последствия и дали привидно спокойният пазар на дълг, оценяващ дълга на големи икономики като САЩ и Германия като нискорисков (следователно са и ниски реалните лихвени проценти, по които тези икономики се финансират) трябва да ни тревожи.

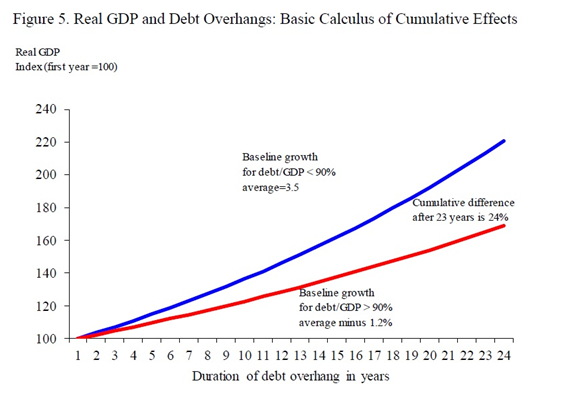

Авторите стигат до извода, че дълг превишаващ 90% от БВП на една страна води до среден спад на растежа с 1,2% спрямо периоди, през които дългът е по нисък от тази стойност. По-конкретно, средният годишен прираст в икономиките на изследваните страни в периоди с нисък дълг е 3,5%, докато за периоди с дълг по-висок от 90% от БВП е 2,3%. Важно е да се отбележи, че според изследването средната продължителност на периода, в който разглежданите икономики имат дълг превишаващ прага от 90% е 23 години. Кумулативният ефект след периода от 23 години се изразява в отрицателна разлика от 24% в БВП, в сравнение с хипотетичния вариант, в който страната има дълг под 90%.

Големият период, обхванат от проучването, позволява на авторите да разграничат големи натрупвания на дълг, предизвикани от войни, от тези, натрупани в безконфликтни периоди и финансови кризи. Логиката за спад на икономическия растеж се състои в последвалите увеличения на данъците или намаления на държавните разходи, в следствие на по-високия дълг. Проблемът се засилва, ако големият дълг доведе до страх в инвеститорите от фалит на държавата. По-принцип, по високият дълг води до повишение на рисковата премия, която изискват инвеститорите. Това от своя страна води до нарастване на лихвените равнища в страната, в следствие на което спада търсенето на кредити, което в крайна сметка води до спад в потреблението.

Според авторите няма значение дали дългът е публичен или частен, тъй като правителствата изкупуват голяма част от частния дълг по време на криза (пример за това е Ирландия, и по-конкретно изкупуването на банков дълг от държавата). Притеснителен е фактът, че в момента Европа поддържа повече от двойно по-голям дълг от посочения праг от 90%. Така например, съвкупният дълг на развитите икономики (публичен и частен) достига до 240% от БВП през 2011 г.

Противно на очакванията, в 11 от 26-те проучени времеви интервали, реалните лихвени проценти са по-ниски или същите с периодите, в които дългът е под 90%. Въпреки това, растежът отново е засегнат, независимо от сравнително ниските лихвени проценти в икономиката.

В заключение авторите споменават възможността за облекчаване на проблема по линия на напредващите технологии, които водят до по-висок растеж. Глобализацията на световната икономика е друг фактор, който се дава като пример за възможно смекчаване на последиците от високия дълг. Въпреки това, отбелязват че доказателства за това все още не съществуват, а големият проблем с почти трикратно по-големия дълг от деветдесетпроцентната граница продължава да съществува. Въпреки съществуващото желание на пазарите да понесат значителни количества дълг на ниска цена, проблемът с непрестанно разрастващата се задлъжнялост със сигурност не е маловажен.

* Статията е резюме на материала на National Bureau Of Economic Research USA “Debt overhangs: Past and Present”, публикуван през април 2012 г. Оригиналният текст на английски е достъпен тук. Резюмето е на Климент Стефанов, стажант в ИПИ.