Дори нещо по-малко от фалит на държавата може да доведе до нестабилност*

Според много анализатори, следващият етап от кризата ще бъде свързан с държавни фалити. (Рейнхарт 2010, Рогоф 2010 и Рейнхарт и Рогоф 2010). Наистина, кризата в Гърция ни посочи потенциалния лош ефект от един държавен фалит. Всъщност, ще трябва нещо много по-малко от мащабна криза, за да се предизвика нестабилност. Сам по себе си бюджетният дефицит, който поддържат доста държави откакто започна кризата, и растящият им публичен дълг в близките години могат да предизвикат увеличение на дългосрочните лихви. Това ще има сериозни последици върху икономиката и финансовата система.

Рискът от по-високи дългосрочни лихви

Влошаването на публичните финанси може да доведе до увеличаване на лихвения процент чрез стандартния ефект на „избутване” на частните инвестиции като последствие от огромния дефицит. В сегашната ситуация са налице два допълнителни ефекта.

Първо – едно увеличение на публичния дълг може да създаде страх от държавен фалит, което ще доведе до разширение на рисковата премия. Досега този ефект се наблюдава в ограничен брой страни с малки и слаби икономики (Гърция, Португалия и Прибалтийските страни), но има опасност да достигне и страни с висок кредитен рейтинг, които са заемали значителни средства, за да финансират както спасяването на банки, така и мерки за стимулиране на икономиката.

Второ – рискът от неконтролируем дефицитен дълг може да доведе до поддържане на очаквания за инфлация или обезценяване на валута, като също така ще даде отражение върху лихвените проценти.

Иконометричните оценки на тези ефекти са много различни, в зависимост от избраната държава и методологията, която се използва. Съществува обаче консенсус, че увеличението на лихвите е по-голямо, ако влошаването на публичните финанси продължи по-дълго време. Проучвания, които са правени за САЩ показват, че едно постоянно повишение от 1 процентен пункт в отношението публичен дълг към БВП ще увеличи дългосрочните доларови лихви с от 3 до 5 базисни пункта; ефектът от едно постоянно увеличение в отношението между дефицита и БВП ще е още по-голям. Оценките, правени за европейски страни, се приближават до същите, а дори и до по-големи по размер ефекти (Чин и Френкъл 2007).

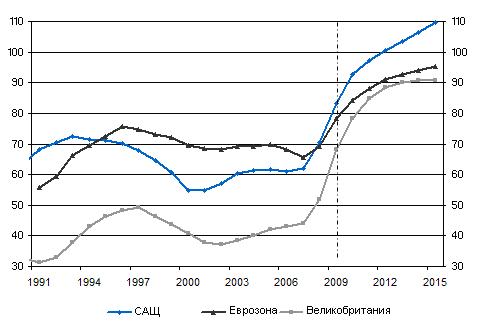

Според прогнозите на МВФ, публичният дълг на страните с развити икономики значително ще нарасне до 2013 г. (Фигура 1). Планираните мерки за консолидация само ще смекчат тази тенденция. В САЩ увеличението на публичният дълг ще достигне около 30 процентни пункта от БВП. На базата на дадените по-горе оценки, при равни условия, в дългосрочен план увеличението ще е с 1-1.5 пункта.

Фигура 1. Публичен дълг като % от БВП

И въпреки това тези прогнози може да са доста оптимистични – в настоящите условия, въздействието върху дългосрочните лихвени проценти може да е много по-силно, отколкото в миналото. Като за начало инвеститорите могат да преценят, че сегашното нарастване на дефицита може да е много по-продължително и устойчиво. Второ, връзката между бюджетния дефицит и пазарните лихви може да се окаже нелинейна: при положение, че увеличеното предлагане на държавни ценни книжа е значително в абсолютен размер и засяга всички основни развити икономики едновременно, то може да доведе до по-високо нарастване на лихвените проценти с увеличението на държавния дълг. В резултат може да се създаде омагьосан кръг между цената и размера на публичния дълг, при който по-високите нива на дълг предизвикват възходящо изместване на кривата на доходността, което от своя страна ще окаже допълнителен натиск за увеличение на дефицита и дълга.

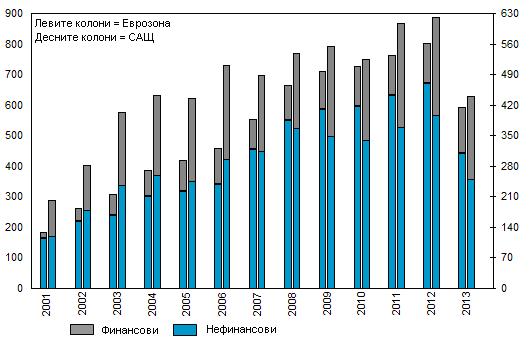

Трето, всеобщото възприемане, че кризата е намалила потенциала за растеж на развитите икономики (Чопра 2009) може да породи допълнителни съмнения в устойчивостта на публичния дълг. Накрая, в следващите няколко години голямо количество облигации, издадени от частни фирми (най-вече финансови институции), ще бъдат рефинансирани (Фигура 2). Това може да направи борбата между държавите кредитополучатели и частните емитенти особено интензивна, като по този начин ще увеличи пречките пред първите.

Фигура 2. Частни облигации с падеж (в млрд. евро)

Въпреки всички тези потенциални затруднения, пазарите на държавни облигации в големите страни остават опасно самодоволни. САЩ и Великобритания, са пример, където публичният дълг е нарастнал значително, а доходността на 10 годишните облигации днес е на историческо ниски ниво (около 3% и 3,5% съответно). В някои страни (особено в САЩ), доходността на дългосрочните държавни облигации дори е спаднала през последните месеци.

Това очевидно недоумение вероятно отразява изключително благоприятни условия от страна на търсенето, които обаче са до голяма степен временни. От началото на финансовата криза държавните ценни книжа на основните развити страни постоянно печелят, заради предпочитанието на инвеститорите към нискорискови активи. Бягството към нискорискови активи е било подхранван от загрижеността за стабилността на частните емитенти (най-вече банки) и през последните месеци, от влошаване на фискалните условия на по-малките икономики от Еврозоната. В някои страни като Англия и в по-малка степен САЩ, централните банки направиха огромни покупки на публични ценни книжа. В други – банките купуваха държавни облигации с цел да печелят повече от заемането на кери трейд (carry trade) позиции и да изграждат ликвидни буфери преди новите регулаторни изисквания.

С икономическото възстановяване и с постоянното отменяне на настоящите експанзионистични парични политики, тенденциите при търсенето следва да претърпят спад и постепенно да променят своя знак, оказвайки натиск върху доходността на държавните облигации.

Последиците за банките и икономиката

В този контекст, излагането на държавен риск може да се окаже следващия проблем за банките, дори и без да има държавни фалити.

- Първо, държавните облигации представляват значителен дял от банковите активи: влошаването на фискалните позиции и последващото увеличение на доходността им може да доведе до счетоводни загуби по отношение на пазарната стойност на капитала. Стрес тестовете, които наскоро приключиха в ЕС, показват че при някои банки капиталът им може да спадне значително, въпреки че като цяло системата остава стабилна. Сравнителни данни за САЩ не са налични, но там петте най-големи банки държат държавни ценни книжа, които представляват 8% от стойността на всичките им активи и 94% от капитала им (въз основа на тримесечните банкови отчети за първото тримесечие на 2010).

- Второ, държавните облигации се използват ежедневно от банките като обезпечение за техните сделки (репо-сделки, операции по рефинансиране, маржин депозити и т.н.). Рязкото влошаване на активите, гарантирани от правителството, може да наруши основните банкови дейности.

- На трето място, по-високите дългосрочни лихвени проценти неизбежно се пренасят в по-висока дългосрочна цена по финансиране за банката, тъй като тя обикновенно се определя като спред над цената на държавните облигации.

Най-важното е, че банките са зависими от системните последствия на постоянно по-високите дългосрочни реални лихвени нива. Избутването на частните инвестиции, по-голямата тежест на лихвените плащания върху корпоративната печалба и дохода на домакинствата, и ограничената свобода по отношение на фискалната политика може да се отрази неблагоприятно върху икономиката и така да увеличи кредитния риск на банковите активи. При такива условия балансът на банките може отново да бъде поставен под допълнителен натиск.

Как да се поеме отново в правилната посока?

В заключение, дори и без фалити на държави кредитополучатели, чистият размер на бюджетните дефицити, които страните поддържат от самото начало на кризата и неочакваното нарастване на публичния им дълг през последните години заплашва да доведе до дългосрочно увеличаване на лихвените проценти, което би могло да провали икономическото възстановяване, да се отрази неблагоприятно на печалбите или дори на стабилността на банковия сектор и в крайна сметка, да застраши като цяло световната икономика. До този момент се появиха проблеми само за малките и слаби икономики, но рискът през следващите месеци е, че инвеститорите могат да насочат вниманието си и към по-големите икономики с по-висок рейтинг и големи бюджетни дефицити.

На този фон продължаването на фискалните стимули и провалящите се опити да бъдат спрени щетите върху публичните финанси може да има нежелани последици за реалната икономика и за финансовата система (Трише 2010 г.). С цел запазване на стабилността правителствата трябва да засилят усилията си за постигане на фискална устойчивост, за възстановяване на доброто състояние на банковата система и за подпомагане на икономическия растеж.

* Оригиналът на статията може да прочетете тук.Преводът е на Михаил Колев, стажант в ИПИ.