Доклад на OИСР за пенсионнодигурителните системи: къде е България?

Публикуваният скоро доклад на OИСР за пенсионносигурителните системи (06/11/2013) отново повдига въпроса докога ще се отлагат реформите в българската пенсионна система. Докладът разглежда финансовото представяне на пенсионните фондове, инвестиционните им стратегии, платежоспособността им, както и възвръщаемостта на инвестициите и разпределението на активите им в държавите от OИСР, както и в група държави-партньори на организацията, сред които и България. Държавната пенсионна система в България е от разходопокривен тип, което означава, че няма реални спестявания, а пенсиите на сегашните пенсионери се плащат от осигуровките на сегашните работещи и от трансфери от централното правителство, финансирани с други приходи в бюджета. Системата е силно зависима от съотношението на броя пенсионери към броя на осигурените лица – ако плащащите не са достатъчно на брой и/или се осигуряват на законовия минимум, то те няма как да издържат пенсионерите без помощ от държавата.

Основните заключения на доклада са:

- Всички институционални инвеститори в OИСР, включително инвестиционни фондове, застрахователни компании, пенсионни фондове и други образувания, са отчели ръст на активите си през 2012 г. Активите на пенсионните фондове показват среден годишен ръст от 7,4% за периода 2009-2012 година.

- Пенсионните фондове в повечето OИСР държави, включени в това изследване, успяват да постигнат висока възвръщаемост (повече от 5%) за 2012 година – 19 държави имат реални положителни нива на възвръщаемост (след приспадане на административните такси) в сравнение с 2011 г., когато 21 държави имаха отрицателни темпове на възвръщаемост.

- В абсолютно изражение Съединените щати все още притежават по-голямата част от активите под управление на пенсионните фондове от всички страни-членки на OИСР, с активи в размер на 11,600 милиарда щатски долара през 2012 година. В относително изражение, обаче, теглото на активите, притежавани от пенсионните фондове в САЩ, се свива от 67,6% през 2001 г. до 53,4% през 2012 година.

- В 13 от страните-членки на OИСР, включени в това изследване, повече от 80% от активите на пенсионните фондове са инвестирани в облигации и акции; в САЩ, Австралия и Чили са инвестирани в акции повече от цялостната средна претеглена стойност за включените в това изследване държави от ОИСР, възлизаща на 40,3% от активите.

Един от ключовите показатели за мащаба на дейността на пенсионните фондове е пазарната стойност на натрупаните активи српямо размера на икономиката, измерен чрез БВП. Колкото по-висока е стойността на инвестициите им, толкова по-голяма ще бъде способност на фонда да осигури високи обезщетения на физическите лица.

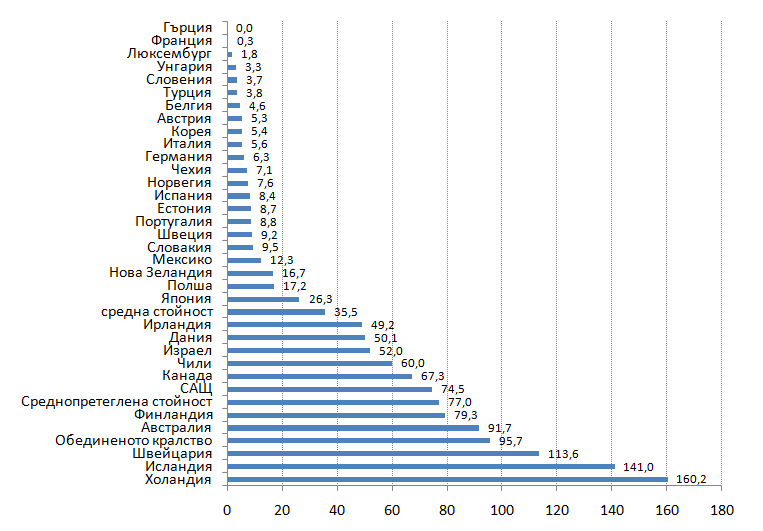

Среднопретегленото съотношение на активите към БВП за пенсионните фондове в ОИСР държавите, включени в това изследване, се е увеличило от 73,5% от БВП през 2011 г. до 77,0% от БВП през 2012 г., което е над нивото от края на 2007 година (75,6%). Както може да се види от Графика 1, Холандия все още постига най-високо съотношение (160,2% през 2012 година). Още две страни постигат съотношение на активи към БВП над 100% през 2012 г. – Исландия (141,0%) и Швейцария (113,6%). В допълнение към тези страни Обединеното кралство, Австралия и Финландия показват такива нива на съотношението на активите към БВП, които превишават средното.

Графика 1: Съотношение на активите на пенсионните фондове към БВП в избрани страни от ОИСР (2012)

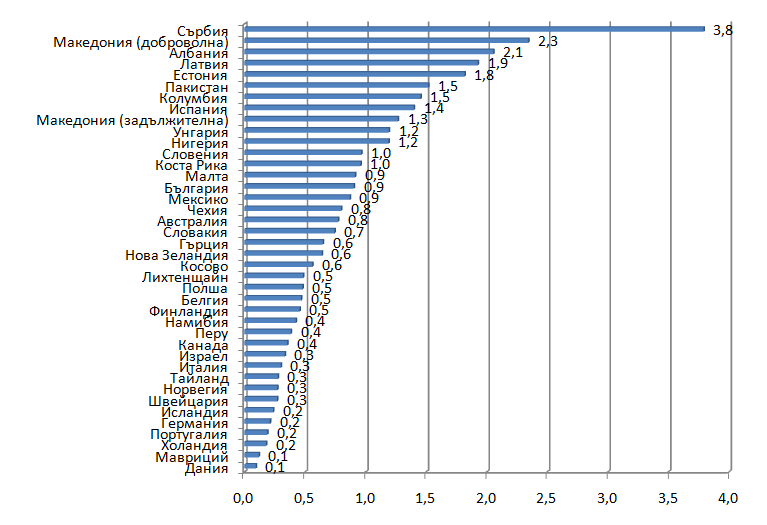

Един от изследваните показатели за ефективност на частните пенсионни системи са общите оперативни разходи, свързани с управляваните активи. Докладът предоставя информация за този показател както за страни-членки на OИСР, така и за някои други държави, сред които и България. Видно е, че оперативните разходи като съотношение към инвестициите на пенсионните фондове са по-високи в страни, които не са членки на ОИСР. От Графика 2 може да се види, че частната пенсионна система в България се нарежда сред страните с относително високо съотношение между оперативните разходи и инвестициите. Това може да се обясни с относително ниския дял на частните фондове в пенсионната система и съответно малкия обем активи, който пенсионните дружества управляват. Ако постоянните оперативни разходи се разпределяха върху по-голяма база от активи/инвестиции, то тогава това съотношение би било по-малко.

Графика 2: Оперативни разходи на пенсионните фондове като съотношение към общите инвестиции в избрани страни от ОИСР и извън ОИСР, 2012 г. (Като процент от общите инвестиции)

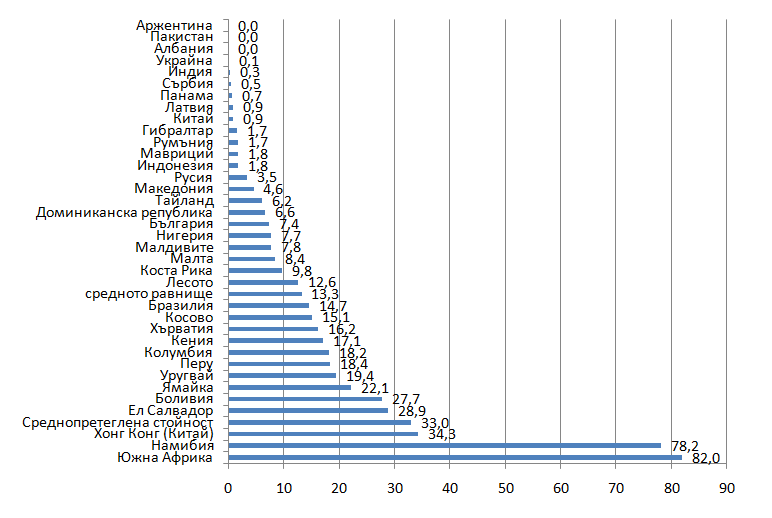

Въпреки процеса на натрупване на активи от страна на пенсионните фондове в държави, които не са членки на ОИСР, те остават значително по-малки от тези в страните от ОИСР. Средното съотношение на активи към БВП в изследваните страни, които не са членки на ОИСР, е 33%, а това в страните от ОИСР е 77%. Само шест държави, които не са членки на ОИСР (от тридесет и шест), имат съотношения над 20%, което се счита за праг за „зряла“ пенсионна система. Както може да се види на Графика 3, България се намира под този праг със своите 7,4%.

Графика 3: Значение на пенсионните фондове като съотношение към БВП в избрани страни, които не са членки на ОИСР (2012)

През периода 2008-2012 година пенсионните фондове в около три четвърти от изследваните страни, които не са членки на ОИСР, са имали положителен среден годишен темп на възвръщаемост на инвестициите. Както може да се види от Таблица 1, обаче, в България има отрицателен темп на възвръщаемост.

Таблица 1: Номинална и реална средна (геометрична) възвръщаемост за 5-годишния период (2008-2012 г.) в избрани страни, които не са членки на ОИСР

|

Държава |

средна 5–годишна номинална възвръщаемост |

средна 5–годишна реална възвръщаемост |

|

Уругвай |

15,8 |

7,6 |

|

Колумбия |

14,5 |

10,3 |

|

Доминиканската република |

12,7 |

6,7 |

|

Румъния |

12,7 |

6,9 |

|

Пакистан |

7,6 |

-5,0 |

|

Коста Рика |

7,6 |

1,0 |

|

Албания |

7,0 |

4,2 |

|

Нигерия |

5,9 |

-5,8 |

|

Ел Салватор |

4,2 |

1,5 |

|

Македония |

3,7 |

0,9 |

|

Перу |

1,6 |

-1,6 |

|

България |

-1,5 |

-5,3 |

Като цяло, съпоставката на България с останалите изследвани страни показва рудиметарната фаза на развитие на пенсионните фондове в България. В същото време държавната пенсионна система е отдавна фалирала със своя годишен дефицит от над 50% от приходите от осигуровки. Т.е. от една страна финансите на разходо-покривната система се влошават стабилно всяка следваща година и обричат бъдещите пенсионери на мизерия; от друга, частните фондове не представляват реална алтернатива поради тяхната все още маргинална роля в осигурителната система. Въпреки това реформи не се правят, а и малкото, което беше постигнато за закърпване на системата (по отношение поетапното вдигане на изискванията за стаж и възраст) предходните години, се отменя. Това ли е пътят?