Длъжните български граждани за едни 20 млн. към Прокуратурата

Дискусиите около държавния бюджет за 2022 г. неминуемо засегнаха и бюджета на съдебната власт. Изпълнителната власт, в лицето на министър-председателя, предложи да намали средствата за прокуратурата с 20 млн. лева, които да бъдат пренасочени към БАН. Провеждането на разделителни линии в стила “ще вземем от прокурорите, за да дадем на учените” няма как да бъде поощрявано и най-малкото може да доведе до загуба на доверието и на двете професионални съсловия в способността властта да обезпечи нормална среда за работата им.

За да е ясно на читателя какъв е произходът на проблема можем да кажем следното:

- Безспорният бюджет на съдебната власт включа този на районните, окръжните, военните, специализираните/под угроза от закриване/, апелативните и двете върховни съдилища. Към това перо следва да добавим и бюджета на прокуратурата, която е единна структура;

- Вторият елемент е бюджетът на органите по администриране въпросите на съдебната власт – Висш съдебен съвет(ВСС), Инспекторатът към ВСС и Националния институт на правосъдието, зает да обучава младшите съдии и прокурори;

- Отговорният за бюджета на съдебната власт ВСС бюджетира на исторически принцип – без приоритети, без цели, без отношение към това от какво имат нужда хората в системата – съдиите и прокурорите, без отчитане потребностите на гражданите и бизнеса. Историческият принцип на бюджетиране означава – взимаш средствата от предходната година и към тях на око искаш още 20-30 млн. отгоре, ако мине номерът;

- Съдебната власт по Конституция има самостоятелен бюджет като това е скрепено с няколко решения на Конституционния съд (КС), но превратно бива ползвано за неоправдана злоупотреба със средствата, събирани от данъците на всички български граждани.

А сега да разгледаме въпроса в детайли.

Какво казват Конституцията и законите

Действащата Конституция (чл. 117, ал. 3) предвижда съдебната власт да се ползва със самостоятелен бюджет. Този принцип, елемент от условията за съдебна независимост, беше утвърден с редица решения на Конституционния съд, които поставят условие организационната, органна и функционална независимост на съдебната власт да бъде обвързана и с финансова такава. Въпреки това сама по себе си последната не е гаранция за правилното планиране и разходване на бюджета и следва да се провери дали парите са изпълнили условието за ефикасност – единица изразходвани средства да постигат максимален ефект, или са отишли „на вятъра”. За целта, трябва да се изследва наличието на ясни и последователни нормативни правила, които да гарантират процедурна порядъчност от страна на ВСС, и добро управление на разходите – от момента на планиране, през разходването до отчитането на похарчените средства.

Органът, натоварен с администрирането на финансовите въпроси на съдебната власт е Висшият съдебен съвет, като той приема и проекта на бюджет на съдебната власт. Бюджетната процедура започва с изготвяне на проект на бюджет на съдебната власт от ВСС, след което проектът се изпраща за консултация в Министерството на правосъдието. Министърът на правосъдието изготвя препоръки по направеното предложение или алтернативен проектобюджет на съдебната власт и го връща във ВСС. Именно упражнявайки това си правомощие Надежда Йорданова възрази срещу бюджета на Прокуратурата. След това министърът на правосъдието представя и проекта на бюджет на съдебната власт пред Министерския съвет, а последният внася проекта за разглеждане и гласуване в Народното събрание заедно с ежегодния закон за държавния бюджет. Именно Народното събрание има последната дума над бюджета, тъй като НС е органът, избран пряко от гражданите. Ако НС не може да бъде разумно убедено, че Прокуратурата харчи ефективно парите на българските граждани, би следвало да отхвърли претенциите с оглед постоянно покачващите се разходи. Вместо аргументи обаче представляващият ВСС Боян Магдалинчев и главният прокурор Иван Гешев до този момент отправят популистки изявления.

Неравното третиране на съдилищата спрямо прокуратурата по бюджетните въпроси

Задължение на ВСС е и да организира изграждането и функционирането на система за финансово управление и контрол в органите на съдебната власт и вътрешния одит при усвояването и администрирането на бюджетните ресурси. Това задължение се свежда до конкретното изпълнение от страна на администрацията на ВСС и неговите членове чрез провеждане на конкретни политики.

Съгласно чл. 65 от Закона за съдебната власт (ЗСВ) всички съдилища са юридически лица на бюджетна издръжка и се представляват от административния ръководител като правилото е председателят на съда да осъществява общото организационно и административно ръководство, докато според чл. 136 от ЗСВ Прокуратурата на Република България е единна и структурата ѝ е в съответствие с тази на съдилищата. Така на практика всеки съд чака одобрение за разходите си от Комисията по бюджет и финанси на ВСС, докато Прокуратурата харчи необезпокоявана от тежки административни процедури. Решенията по бюджета и материалната обезпеченост на прокуратурата и нейните структури в страната се взимат еднолично от главния прокурор или неговата администрация и се изпълняват от същата администрация. По този начин нормите на закона реално обхващат системата от съдилищата, а прокуратурата не е обвързана от сложни бюджетни процедури и остава единствено подчинена на волята на главния прокурор как да се насочват разходите. Особено отчетливо това проличава в сградното, техническо и ресурсно обезпечаване на Прокуратурата, където де факто ВСС, дори чрез прокурорската колегия, няма правомощия и механизми за проверка на тази дейност. Още по-отчетливо това проличава при инвестиционните разходи, където съдилищата са подредени в списък на чакащите и неодобрени искания, оставени в графа „Преходни ангажименти” за съответната година. Така ремонт на сградата на конкретен съд може да „виси“ с години докато в прокуратурата нещата да се случват бързо, но неясно, изцяло по вкуса на главния прокурор. Същевременно обаче прокурорите, чрез гласовете си в пленума на ВСС, влияят пряко на сградната обезпеченост на съда. По този начин докато главният прокурор преценява дали служебният му мултитемпературен охладител за бутилки вино поддържа необходимата температура, в Окръжния съд в Ямбол нямат улуци на сградата и работещи принтери.

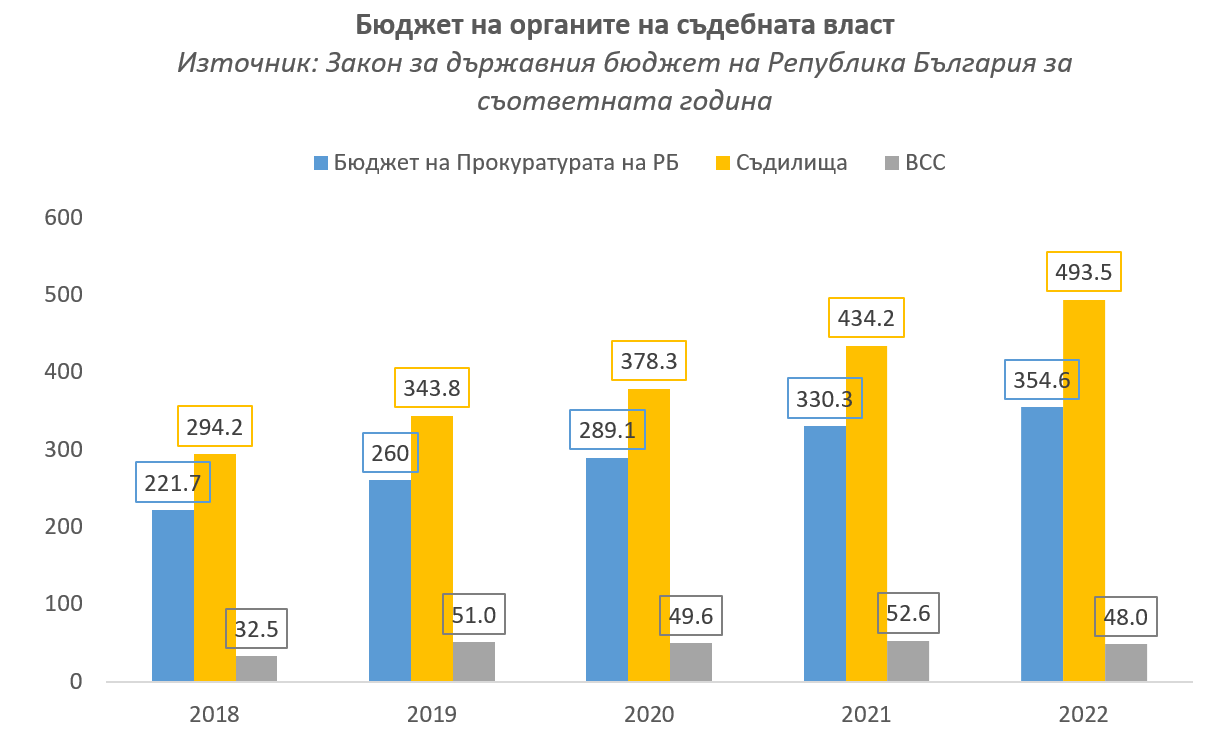

Какво практически се случва с бюджета на съдебната власт

Видно от графиката, бюджетът на Прокуратурата нараства именно с 24,6 млн. лева. за 2022 г. Публична информация за структурата на бюджета на прокуратурата липсва както в представените документи по Закона за държавния бюджет за 2022 г., така и на сайта на ВСС, и на сайта на Върховната касационна прокуратура. В пакета документи, внесени в Народното събрание, можем да видим обособени три програми на прокуратурата – усъвършенстване на информационните технологии, усъвършенстване на информационните технологии и всички останали разходи за финансиране на дейността. В последната категория имаме представяне на разходите по икономически елементи – на практика знаем колко са разходите за възнаграждения (предложени 315 млн. лева за 2022 г.) и текуща издръжка (33 млн. лева); знаем също и че общата щатна численост на персонала е 5371, от които се очаква действителният средногодишен брой на наетите да е 4984. При така оскъдната информация остава отворен въпросът има ли откъде да се намаляват разходи. Определено може да се мисли в тази посока – на първо място от множеството почивни станции на прокуратурата – за сравнение – бюджетите по това перо за трите почивни станции на съдилищата са драстично орязани от години насам. Отделно от това, за Прокуратурата отпаднаха разходите по Бюрото по защита на свидетелите. На трето място, администрацията на ВСС е също един безкраен източник на неоправдани разходи. Като четвърти аргумент – предстои закриване на специализираните съдилища и прокуратури, източник на тежки разходи, включително и такива за 4 заплати на година като бонус. На практика, има откъде да бъдат извършени съкращения от бюджета на съдебната власт и то основно от перата за Прокуратурата и ВСС без това да повлияе на важни пера като тези за експертизи, които възпрепятстват основната функция на прокуратурата по разследване.

Отговорна за липсата на програмно бюджетиране на съдебната власт е отново Комисията по бюджет и финанси на ВСС. Представляващият ВСС Боян Магдалинчев е председател на тази комисия, в чието правомощие е планирането, разходването, управлението и контролът на средствата от бюджета на съдебната власт. Комисията не е публикувала собствените си правила за работа на сайта на ВСС, поради което има съмнения относно съществуването на такива, а поради това и по какви критерии взима решения. Последният публикуван отчет за дейността на комисията е от предишния състав на ВСС и се отнася за 2016 г. Тоест, откакто г-н Магдалинчев е председател на тази комисия само той и членовете на комисията знаят как се изразходва бюджетът на съдебната власт. От прегледа на работата на комисията, включително протоколи от заседанията ѝ става ясно, че липсва критерий за произвеждане на решения. Изглежда, че Комисията по бюджет и финанси няма формулирани критерии (или те не са публично достъпни), по които преценява на кой съд да се одобри даден разход и на кой – не. Не става ясно при конкуренция на сходни или направо идентични искания защо за един съд се отпускат средства за закупуване на даден актив, а за друг – не. Дори да има основателна причина за това, тя не може да се изведе от протоколите нито на комисиите, нито на пленума на ВСС.

Съществуват ли възможности съдебната власт сама да оптимизира бюджета си

Съдебната власт разполага със значителна финансова автономност при управлението на паричните средства от държавния бюджет съгласно чл. 154, ал. 2 от Закона за публичните финанси (ЗПФ). Бюджетът на съдебната власт се подчинява на по-различни правила в сравнение с бюджетите на останалите първостепенни разпоредители, като например тя има право на:

- преходен остатък, с който могат да се финансират допълнителни разходи;

- проектите, финансирани с финансов лизинг, да не са част от ЗДБ за съответната година;

- възможността резервът за непредвидени и неотложни разходи да се изразходва с решение на ВСС;

- разходните тавани, определени от министъра на финансите за бюджета на съдебната власт, са препоръчителни;

- министърът на финансите не може да влияе върху бюджетни решения на ВСС при нарушение на бюджетната дисциплина и др.

Тези особености са свързани основно с бюджетната независимост на съдебната власт, като същевременно дават голяма свобода при планирането и изпълнението на бюджета. Наличието на преходен остатък означава, че при по-добро изпълнение на бюджетното салдо (например при планиран баланс бюджетът приключва годината с превишение) разликата не се връща обратно на разположение на държавния бюджет (както става с бюджета на останалите първостепенни разпоредители с бюджетни кредити), а остава на разположение на съдебната система за следващи периоди. Именно тези превишения в практиката се разпределят като допълнителни възнаграждения (бонуси) за персонала. Разбира се, за да се ползват законовите възможности, които обезпечават и финансовата независимост на съдебната власт, е необходимо по-отговорно и дисциплинирано поведение от страна на ВСС, а в този осми състав това е особен дефицит. Но пък бонусите вървят добре по цялата система, а пари за експертизи нямало да има.