Данъчни реформи в държавите-членки на ЕС (2013)

Предизвикателства пред данъчната политика по пътя към икономически растеж и фискална стабилност*

Изправени пред трудна фискална позиция през 2012 и първата половина на 2013 г., много от страните в ЕС предприеха увеличение на данъчното бреме, както по отношение на преки и косвени данъци, така и засягайки (в по-ниска степен) осигурителните плащания. Наблюдаваха се промени в облагането на доходите на физическите лица, най-често свързани с увеличаване на данъчните ставки (особено горните пределни ставки), въвеждане на допълнително облагане или разширяване на облагаемата база.

В същото време са предприети и стъпки за намаляване на данъчното бреме върху групите с ниски доходи. През 2013 г. Европейската комисия е дала препоръки на 11 страни да намалят данъчното бреме върху труда, с цел създаване на повече работни места, а на шест страни препоръките са свързани със специфични групи като хората с ниски доходи и квалификация. Тенденциите в корпоративното облагане се свеждат до стесняване на данъчната база, продиктувано от продължителното въздействие на кризата върху частния сектор. Няколко от страните предприеха също промяна в основните корпоративни ставки.

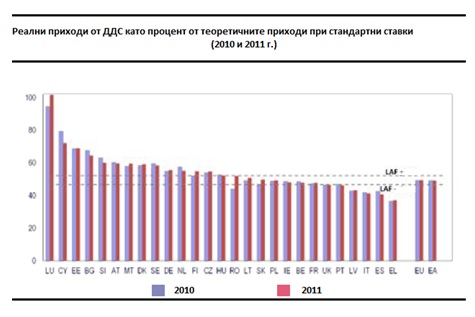

Нарастването на косвените данъци в повечето случаи не е съпроводено с компенсаторно намаляване на облагането на труда, за да се понижат относително високите разходи за труд. В резултат се наблюдава данъчно прехвърляне от директни към косвени данъци, т.е. увеличение на тежестта на косвените данъци, но с общо нарастване на данъчното бреме. В общия случай се пристъпва към покачване на данъци, считани за по-малко вредни за икономическия растеж – върху потреблението, върху недвижимата собственост и екологични данъци и такси. През 2012 г. Комисията отправя препоръки към седем държави да разширят облагаемата с ДДС база, но през 2013 г. не се отчита съществен напредък – шест от препоръките са подновени, а към тях са добавени още три страни. Наличието на множество изключения и облекчения отдалечава приходите от потенциалното им ниво (виж таблицата). Мнозинството от страните повишиха ДДС ставките си, вместо да разширят облагаемата база и предприеха мерки за подобряване на събираемостта и борбата с данъчните измами.

Забележка: Пропорцията се изчислява като реалните приходи от ДДС се разделят на произведението от нетните потребителски разходи и стандартната ДДС ставка. Ниска стойност на коефициента е знак за съществено влияние на изключенията, преференциалните ставки или укриването на данъци.

Докладът дефинира разликата между данъчно прехвърляне и фискална девалвация, доколкото и двата похвата използват сходни мерки, но се различават в крайните си цели. При данъчното прехвърляне се премества част от бремето на трудовите и корпоративни данъци към косвените данъци с оглед постигане на растеж и създаване на работни места в дългосрочен план. През 2012 г. на 11 страни са направени препоръки да предприемат мерки за подобно прехвърляне на данъчната тежест, но мнозинството от тях не са предприели стъпки за прилагане на препоръките. При фискалната девалвация се наблюдава понижение на данъчната тежест върху труда, особено осигурителните плащания, за сметка на повишаване ставките на ДДС. Целта е постигане на краткосрочно конкурентно предимство на икономиката, а ефектите имитират тези при обезценяване на валутата. Вторият подход би бил най-ефективен за страни със сериозни външни дисбаланси.

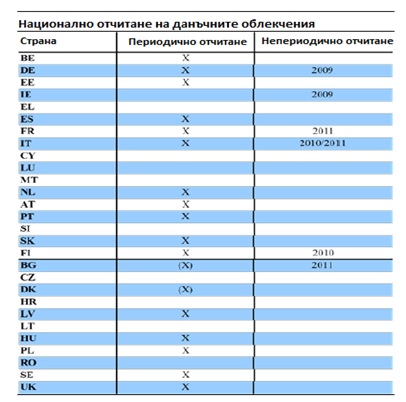

Докладът също разглежда предизвикателствата, свързани с моделирането на отделните данъци и такси – данъчни облекчения, „дълговото изкривяване” (debt bias) при корпоративните и жилищни данъци, както и екологичните данъци. Облекченията могат да окажат влияние върху ефективността на цялата данъчната система и значително да понижат нетните данъчни приходи. За някои от страните членки тези облекчения за данъците върху физическите лица са далеч от пренебрежими,а над една трета от държавите в съюза не предоставят регулярна информация за обема им.

Забележка: Новият закон за публичните финанси в България (в сила от началото на 2014 г.) постановява публикуване на годишна информация за данъчните облекчения. Информация за данъчните облекчения в Дания е налична само за някои от категориите.

При почти всички страни членки се наблюдава т.н. „дългово изкривяване“ при корпоративния данък – съществува приспадане от облагаемата база на лихвените разходи, но не и на разходите по ценни книжа. Разликата между ефективните пределни данъчни ставки при дълг и ценни книжа е особено висока в близо една пета от страните. Този аспект е заложен като приоритетен в Annual Growth Survey 2013 и три страни ( Испания, Франция и Малта) получават изрични препоръки в тази връзка. Напредъкът е оценен от Комисията като недостатъчен и към трите страни са добавени още две – Люксембург и Швеция.

Пред някои от страните стои проблемът за прехвърляне на тежест от еднократния данък при продажба на имот към периодичните налози върху недвижимата собственост. Подобна мярка, според ЕК, би била ориентирана към растеж в сектора, по-голяма устойчивост и по-добро планиране на данъчните приходи, но среща сериозно политическо противопоставяне. През 2012 г. са отправени препоръки в областта на жилищното облагане на тринадесет страни, а през тази девет от тях са запазени. Паралелното съществуване на относително високо облагане на транзакциите и ниско такова на годишните налози според ЕК показва ниша за бъдеща реформа. В допълнение, жилищното облагане стимулира натрупването на дълг поради приспадането на лихвените разходи по ипотечни заеми от облагаемата база. В различна степен, повече от една трета от членките са изправени пред този проблем, а на Нидерландия и Швеция са отправени препоръки за премахване на данъчните облекчения за лихвени разходи.

В дванайсет от страните са идентифицирани възможности за подобряване моделирането на данъци, свързани с околната среда. Девет от тях са направили промени до 2013 г., но все още тези усилия са недостатъчни и препоръките към всички държави остават в сила. Предизвикателство тук от една страна представлява нуждата от единна политика в областта, а от друга – потенциалните негативни ефекти върху икономиката, породени от този тип облагане.

Мнозинството от страните имат нужда да подобрят съществено управлението на данъчните си системи в няколко насоки – подобряване на събираемостта и борбата със сивата икономика, особено срещу недекларираните трудови дейности; подобряване функционирането на данъчната администрация и намаляване на нейните разходи; намаляване на несъбраните данъчни задължения; повишаване електронизацията на процесите. През 2012 г. десет страни получават забележки от Комисията, като три от тях – България, Чехия и Словакия и по двете насоки – събираемост и администрация. Тук е и единственият раздел в данъчната система, където България получава препоръки от Европейската комисия. През 2013 г. списъкът нараства с още три страни.

* Текстът е резюме на доклада на Европейската комисия “Tax reforms in EU Member States 2013. Tax policy challenges for economic growth and fiscal sustainability”. Докладът е резултат от съвместната работа на генералните дирекции „Икономика и финанси“ и „Данъчно облагане и митнически съюз“. Той се базира на оценки на последиците за бюджета от предприетите данъчни реформи, анализ на техния ефект върху заетостта, растежа и справедливостта, както и на приноса им за постигане на определени екологични цели. Той е допълнение към годишния доклад на Генерална дирекция „Данъчно облагане и митнически съюз“ и Евростат – „Тенденции в данъчното облагане в Европейския съюз“ и отразява напредъка по направените в Европейския семестър препоръки в областта на данъчната политика на страните-членки.

Оригиналната публикация е достъпна тук. Резюмето е дело на Стилиян Гребеничарски, стажант в ИПИ.