Данъчни тенденции в ЕС

Тазгодишното издание на доклада „Данъчни тенденции в ЕС" излиза във времена на рязка промяна. Ефектът от глобалната финансова и икономическа криза засяга ЕС с нарастваща сила от втората половина на 2008 година. Европейският съюз е зона със сравнително високо средно ниво на данъчната тежест.

Общо взето новите страни членки имат различна структура сравнени със старите. Докато повечето от старите страни членки събират приблизително равни части от доходите от преки, непреки данъци и социално-осигурителни вноски, новите страни членки като цяло показват значително по ниски нива на преките данъци. Най-нисък дял на преките данъци са отчетени в Словакия (само 20.8%), България (20.9%) и Румъния (23.0%)

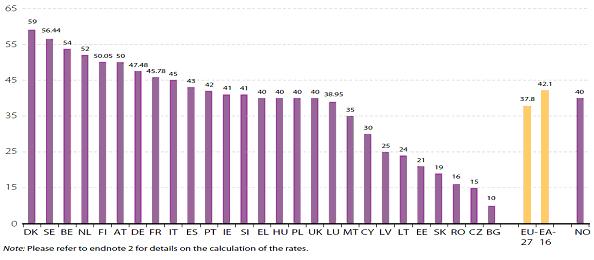

Понастоящем максималният данък върху дохода на физическите лица се движи около 37.8% средно в ЕС. Този темп значително варира в границите на Съюза, от 10% в България до максимум от 59% в Дания (виж графиката).

Данък върху дохода на физическите лица

2008, в %*

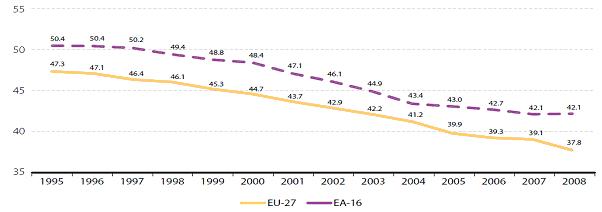

Докладът за данъчните тенденции за първи път тази година показва данни за развитието на максималния процент на подоходния данък от 1995 година насам. В периода се наблюдава ясно изразена устойчива тенденция за намаляване на максималния процент, която се усилва след началото на новото столетие. Средната стойност за ЕС-27 слезе с 10.6% от 1995 и 7.3% от 2000 г. Намалението от 2000 г. е най-забележимо в страните от Централна и Източна Европа където най-големи съкращения бяха предприети с въвеждането на плосък данък в България, Чехия, Румъния и Словакия.

Развитие на максималния данък върху дохода на физическите лица

1995-2008, в % (средно аритметично)*

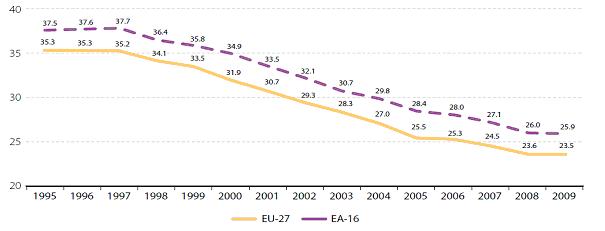

От втората половина на 90те години на 20ти век, размера на корпоративното подоходно облагане беше убедително намален от средно 35.3% през 1995 до 23.5% през 2009 г. Въпреки това сравнително рязкото увеличение (5%) в Литва почти изцяло неутрализира ефекта от съкращенията върху средният показател за ЕС-27.

Развитие на законово-установения размер на корпоративното подоходно облагане

1995-2009, в % (средно аритметично); изгладени стойности*

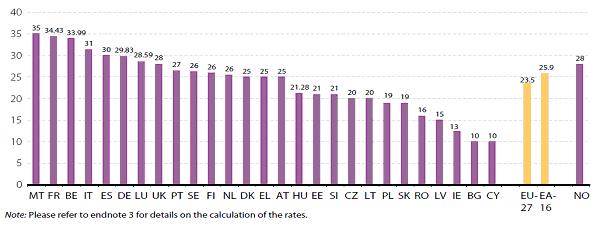

Изгладените стойности на корпоративно подоходно облагане варира от 10% (България и Кипър) до 35% в Малта, като разликата между минимума и максимума се е свила от 1995 година насам.

Законово-установен размер на корпоративно подоходно облагане

2009, в %; изгладени стойности*

*Източник:Данъчни тенденции в Европейския съюз 2009 (http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/2009/2009_main_results_en.pdf)