Данъчни промени в ЕС**

В своя доклад от месец юни 2010 г. Европейската комисия разглежда данъчните реформи, предприети от държавите членки в последните две години, и ефектите от тях за справянето с кризата, икономическия растеж и пазара на труда.

Въпреки общата тенденция за понижаване на данъчните ставки през последните години, съотношението на общото данъчно бреме към БВП в държавите-членки на ЕС е относително високо по международни стандарти. В периода 2007-2010 г. се наблюдава промяна в структурата на данъчното облагане и изместване на данъчната тежест от директните данъци към непреките данъци и социално-осигурителните вноски.

В годините на икономически растеж непосредствено преди кризата постъпленията от данъци представляват сериозен приход за европейските правителства. Необходимостта от данъчни реформи се налага с настъпването на кризата, когато автоматичните стабилизатори, заложени в данъчната система, намаляването на общите приходи и прилагането на мерки в подкрепа на вътрешното търсене изправят правителствата пред сериозни предизвикателства. През 2008 г. и 2009 г. ясно преобладават дискреционните мерки, насочени към подкрепа на финансовия сектор и временно поощряване на съвкупното търсене. В някои държави обаче фискалната експанзия е прекратена поради възникването на бюджетен дефицит и други макроикономически уязвимости. Процентът на разходите спрямо БВП нараства до 4% средно за ЕС, докато процентът на общите приходи спада до 0.8% от БВП, особено в скандинавските държави, България, Великобритания и Испания.

Изправени пред значителни предизвикателства за финансова консолидация, правителствата се стремят не само към намаляване на разходите, но и към увеличаване на приходите. Това не винаги означава покачване на данъчните ставки, но също и преразглеждане на т.н. „данъчни разходи” (промени в данъчната база, в т.ч. данъчни преференции) и подобряване на събираемостта и администрацията на данъците.

Структурата на данъчното облагане бележи значителни различия между отделните държави- членки. Така например България се нарежда на първо място по дял на непреките данъци в общата структура на данъците (55% срещу Белгия- 30%). За сметка на това преките данъци в България са относително най-ниски (около 21% от всички данъци), а най-високи са в Дания- 62%, където социално-осигурителната система се финансира от общите приходи от данъците. Докато осигуровките в Дания са 2% от общото данъчно бреме, в Чехия те са 45%.

Посоката на проведените данъчни реформи е като цяло в съзвучие с политиката от последните години. Мерките за поощряване предлагането на работна ръка чрез намаляване на подоходния данък допринесоха за намаляване на преките данъци. В почти всички държави се отчита спад в данъчната тежест върху труда, особено за нископлатените работници. Същевременно стремежът да се противодейства на уголемяващите се бюджетни дефицити доведе до увеличаване на косвените данъци.

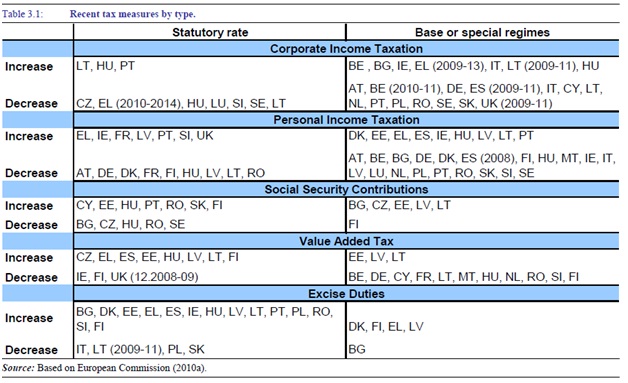

Държавите членки поддържат стратегията за намаляване на фискалното бреме върху труда и капитала с цел поощряване на търсенето и предлагането на работна ръка и нивото на заетостта. В доклада се посочва, че намаляването на корпоративния данък е по-скоро част от дългосрочната данъчна политика отколкото антикризисна мярка, тъй като в хода на икономическия спад ефектът й е незначителен. Мерките за директно подпомагане са насочени по-скоро към намаляване на данъчната база и въвеждане на нови приспадания. България е една от 7-те държави-членки (заедно с Белгия, Естония, Ирландия, Италия, Литва и Унгария), които увеличават базата на корпоративния данък, докато други 15 страни намаляват базата.

По отношение на ДОД преобладаващи са намаленията както на данъчната ставка, така и базата и преференциалните режими. България е сред 20-те държави, които намаляват базата или преференциалните режими.

Повечето източноевропейски държави внасят промени в социалното осигуряване. България, Чехия, Унгария, Румъния и Швеция са сред държавите, които намаляват ставката на осигурителните вноски. Увеличаването на вноските е също често срещана мярка, особено силно изразена в Литва, Испания, Ирландия, Португалия и Кипър. България заедно с Чехия намалява осигурителната тежест (към момента вече я покачва), като същевременно увеличава базата и специалните режими.

Докладът отчита, че правителствата прибягват до увеличаване на непреките данъци, за да обуздаят бюджетния дефицит, възникнал от антикризисните мерки, но това не винаги води до желаното увеличаване на приходите от данъци.

В България не се предприемат промени във връзка с ДДС, както се налага в редица страни. За сметка на това България увеличава данъчната ставка на акцизите, но намалява базата и преференциалните режими. След Дания, Швеция, Люксембург, Унгария и Холандия, България се нарежда на 6-то място по облагане на потреблението в ЕС. Гърция, Унгария, Латвия, Литва, Португалия и Испания увеличават ставките за ДДС и намаляват приложението на преференциални ставки. Подобни мерки са съпроводени от директно подпомагане на социално слаби слоеве в тези държави. Намаляване на ДДС като мярка за стимулиране на потреблението се прилага единствено във Великобритания (временно) и Белгия и Франция (за специфични сектори).

Допълнителни приходи от данъци се търсят и чрез въвеждането на екологични данъци (в Ирландия, Гърция, Холандия и Латвия) или намаляване праговете за освобождаване от данък имоти в България.

Влияние на данъчните реформи върху пазара на труда:

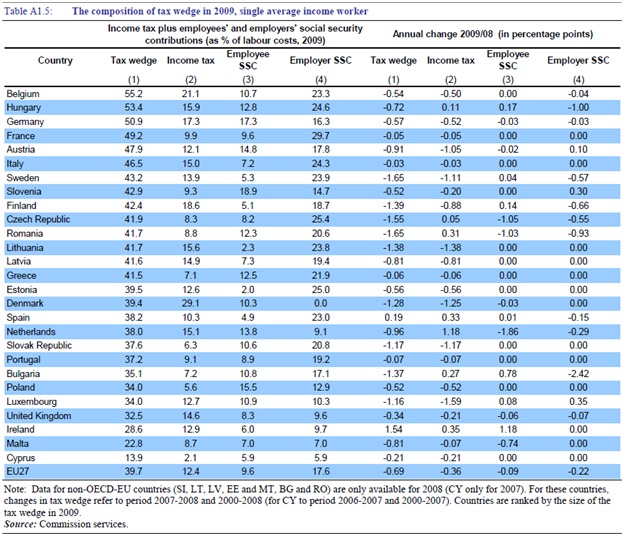

Явната тенденция за увеличаване данъчната тежест върху труда от средно ниво 28% през 1970 г. до 42% през 1997 г. води до инициативи в посока намаляване на разходите за труд с цел поощряване търсенето на работна ръка. През 2008 г. обаче средното равнище за ЕС е все още 36.5%. За 2008 г. равнището за България е под средното за ЕС- 27.6%, но не е сред най-ниските. В страни като Кипър, Малта и Ирландия то е между 20.2% и 24%. Що се отнася до корпоративния данък, то средната ставка за ЕС бележи спад от 12.1% в периода 1995-2010г., или от 35.3% до 23.2%.

Интересни са данните за всички данъчни и осигурителни плащания съотнесени към общите разходи за труд – това показва реалната данъчно-осигурителна тежест върху труда. Данъчната тежест върху труда в Европа е средно много висока и се счита като основен фактор за незадоволителното ниво на заетостта в последните години. Затова всички държави от ЕС с изключение на Гърция и Ирландия я намаляват в периода 2000- 2009г. Такава е и практиката в България, макар че данъчната тежест върху труда остава висока – малко над 35%. Основният дял се пада на осигурителните вноски, плащани от работодателя (средно 17.1% от разходите за труд през 2009 г.), следвани от данъка върху дохода (средно 10.8%), и накрая осигурителните вноски, плащани от работниците (около 7.2%).

Общо за ЕС намаляването на данъчното бреме върху труда е главно фокусирано върху ДОД и осигурителните вноски, плащани от работодателите. Най-значително е намаляването на данъчната тежест в Дания, Чехия и Финландия за 2009 г. Увеличаване се наблюдава единствено в Ирландия, която обаче остава третата по ред държава с най-ниска данъчна тежест върху труда. В тази насока България въвежда плоския данък от 10% през 2008 г., а също така намалява чувствително осигурителните вноски, плащани от работодателите с 2.42% за 2009 г. Същевременно обаче вноските, плащани от работещите, се увеличават с 0.7%. В сравнителен план с другите държави-членки България се нарежда на 7-мо място по данъчно-осигурителна тежест върху труда, като с по-ниска тежест са Кипър, Малта, Ирландия, Великобритания, Люксембург и Полша. Въпреки това обаче България е от 12-те членки, в които около 80% от нископлатените работници са застрашени от т.н. „капан на безработицата”.

Връзката между данъчната политика и икономическия растеж

В доклада се отбелязва, че за предпочитане е реформа, при която данъкът е неутрален спрямо приходите, т.е. изместване от данък върху дохода към данък върху потреблението и имуществото.

Важно е да се обърне внимание на факта, че ефектите от промени в данъчното законодателство могат да се окажат спънка за икономическия растеж. Най-силен негативен ефект в това отношение имат преките данъци (ДОД и корпоративният данък), а най-малко вредно влиянието оказват данъците върху собствеността и потреблението. Въпреки че увеличение в облагане на потреблението се предпочита спрямо това на доходите от гледна точка на потенциалните ефекти върху растежа, докладът предупреждава, че широкообхватните увеличения в ДДС например могат да доведат до нарушения в търговските потоци и разпределението на капитала.

Таблица 1. Данъчни промени в държавите-членки в отоговор на кризата

Таблица 2. Данъчна тежест върху труда в държавите-членки през 2009г. и процентната промяна спрямо 2008г.

** Докладът е на Европейската Комисия от месец юни 2010 и е достъпен тук: http://ec.europa.eu/economy_finance/publications/european_economy/2010/ee6_en.htm

* Стажант в ИПИ