Бързите кредити – спасително въже или примка?

Оказа се, че един от най-големите проблеми на българските граждани напоследък са некоректните фирми за кредитиране. В последните две седмици темата беше широко коментирана, като основните идеи са за промяна в регулациите на небанковите кредитни институции и поставянето на ограничения по отношения на лихвените нива.

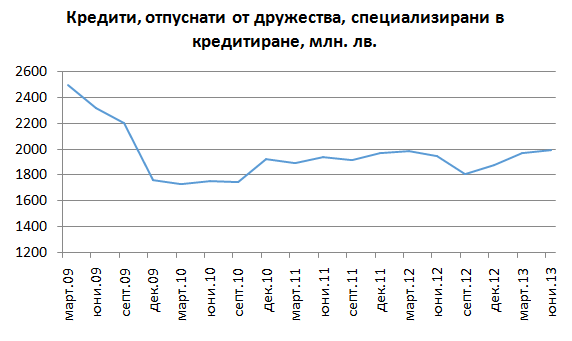

В момента дружествата, специализирани в отпускането на кредити, не подлежат на лиценз, а само на регистрация в БНБ. По данни на централната банка в момента те са 117. През последните години се наблюдава постоянно нарастване на техният брой. За сметка на повишаването на броя на фирмите, предоставящи т. нар. „бързи кредити“, общият обем на отпусканите средства, след първоначална низходяща корекция заради кризата през 2009 г., стои почти непроменен от началото на 2010 г. насам.

Източник: БНБ

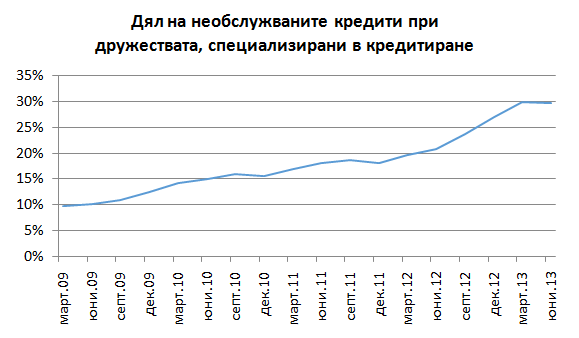

Запазването на обемите на на отпуснатите кредити навежда на мисълта, че интересът от страна на потребителите към такива кредити не намалява. През последните години делът на необслужваните бързи кредити, обаче, значително се е повишил. Този ръст може да бъде и един от факторите зад продължаващите оплаквания от кредитополучатели за злоупотреби, които периодично поставят на дневен ред въпроса за по-строга регулация на небанковите кредитни институции.

Източник БНБ

В момента основното изискване за регистрация на дружествата, специализирани в отпускането на кредити, е поддържането на минимален собствен капитал в размер на 250 000 лв. Те се регистрират и подлежат на регулация от Закона за кредитните институции и Наредба № 26 на БНБ за финансовите институции. Чисто законово, тези нормативни актове са повече от достатъчни за регулиране на кредитните фирми, имайки предвид, че в тях се засягат въпроси от необходимите за регистрация и отчитане на дейността документи, стандартизираните форми за отчет към БНБ, вътрешен ред и организация на работата, та чак до нужната квалификация на персонала. Самите потребителски кредити са регулирани от Закона за потребителските кредити, който е повече от изчерпателен и включва в себе си освен всички права и задължения и на двете страни по кредита, така и стандартен формуляр за предоставяне на информация за потребителски кредити и начина на изчисление на годишния процент на разходите по кредитите и наказателните лихви при просрочия, както и глобите при нарушаването на тези правила.

От къде идват проблемите тогава? В Закона за потребителските кредити изрично е посочено, че той важи за всички кредити на стойност между 400 – 147 000 лв. Именно кредитите под 400 лв. са големият трън в очите на законотворците. Според данни на БНБ само десет от фирмите за кредитиране са специализирани в отпускането на такива малки кредити. Всички кредтини фирми обаче отпускат и такива. Те са изключени от общата регулация, което създава притеснения за липса на достатъчна защита на потребителите.

Нека не забравяме, че тези дружества за кредитиране и тези кредити (включително и до 400 лв.) съществуват именно, защото се различават от банките по структура и начин на дейност. Тъй като работят със собствени средства, те са склонни да отпускат кредити на клиенти с по-високорисков профил. Съответно и това е основната причината за по-високите лихвени проценти. Именно клиентите, които са твърде рискови за банките, се пренасочват към небанковите институции. Тези потребители обикновено вече са имали проблемни кредити или не разполагат с необходимите обезпечение и доходи за получаването му от банка. Бързите кредити представляват спасителното въже, което помага на много домакинства да връзват двата края при непредвидени разходи.

Тук идва моментът да се спомене тоталната липса на финансова и въобще потребителска култура на голяма част от кредитополучателите. За някои от тях е станало практика да взимат бързи кредити до следващата заплата, неосъзнавайки, че по този начин само натоварват бюджета си с разходи за лихви, вместо просто да си правят сметката. Дори и при крайна нужда от кредит и невъзможност за банков такъв обаче, потребителите могат да направят рационален избор, като изберат най-изгодната оферта между голямата гама от фирмите, предлагащи такъв тип услуги. Колкото до жалбите за измами – те могат да намалеят значително при повишено внимание на потребителите и четене на условията по договорите преди тяхното подписване. Част от проблема идва от факта, че повечето от клиентите не само, че не четат условията по договора, но не си правят труда да сравняват лихвени проценти, условия и преференции, като по този начин сами се лишават от възможността за рационален и информиран избор.

Небанковите институции съществуват, защото имат пазарна ниша и клиенти, които не са желани от банките. Колкото до оплакванията за измами – те ще спрат тогава, когато потребителите станат по-отговорни, информират се достатъчно и четат какво подписват, защото дори и в момента има кредити, отпуснати според всички изисквания на закона, за които клиентите имат оплаквания, именно поради недостатъчно внимание от тяхна страна.

* Авторът е стажант в ИПИ.