Ами ако извадим София от сметките? (2)

Преди две седмици разгледахме каква би била промяната при средните за страната нива на безработица, заетост и икономическа активност, ако изключим столицата от сметките. Макар влошаването на някои показатели да е нещо напълно нормално, когато от изчисленията бъде изваден водещият икономически център в страната, тяхната динамика през годините подсказва някои интересни наблюдения. Тук сме се концентрирали на други два индикатора – БВП на глава от населението (в текущи цени) и заплатите на наетите по трудово и служебно правоотношение. И при двата от тях ефектът на столицата върху средните за страната нива е чувствителен.

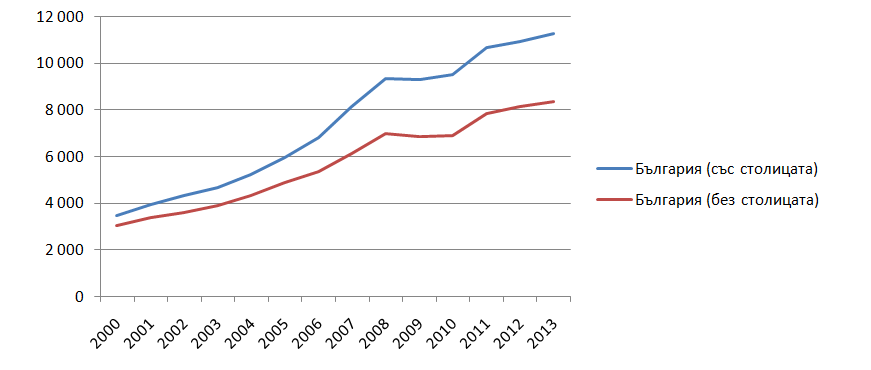

БВП на глава от населението

Ако извадим столицата от сметките, БВП на глава от населението в България през 2013 г. се понижава от 11 283 лв./човек на 8 347 лв. на човек, или с 26% (Графика 1). В периода от 2000 до 2010 г. се наблюдава засилване на ефекта на столицата върху средния БВП на глава от населението. Ако през 2000 г. изваждането на столицата от сметките води до спад от 12,1% на средното ниво, то през 2010 г. намалението е вече 27,9%. През 2011 и 2012 г. този ефект леко отслабва[1] до 25,8%, за да нарасне отново до малко над 26% през 2013 г.

Графика 1: БВП на глава от населението (2000-2013), лв.

Източник: НСИ, изчисления на ИПИ

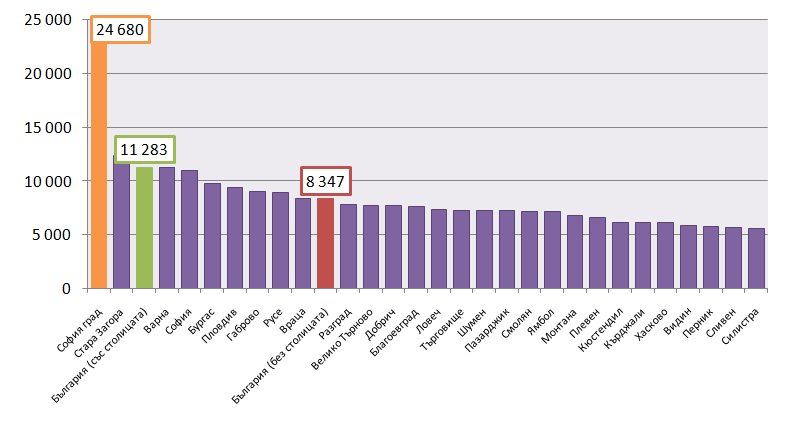

При изваждане на столицата от сметките цели седем области „прескачат“ средното за страната ниво на БВП на глава от населението. Това са Варна, София (област), Бургас, Пловдив, Габрово, Русе и Враца.

Графика 2: БВП на глава от населението през 2013 г., лв.

Източник: НСИ, изчисления на ИПИ

Заплати на наетите по трудово и служебно правоотношение

По отношение на доходите от работна заплата се наблюдава ясна тенденция на нарастващо влияние на нивото на заплатите в столицата върху средните нива за страната. Докато през 2000 г. разликата между средната работна заплата на наетите по трудово и служебно правоотношение с и без столицата е едва 5,9%, през 2013 г. тя вече е 16,7%. Най-чувствително се увеличава ефектът на заплатите в столицата върху средните нива в периода 2006-2008 г., заради бумът на столичната икономика и бързият ръст на заплатите в тези години.

Графика 3: Средногодишна работна заплата на наетите по трудово и служебно правоотношение (2000-2013), лв.

Източник: НСИ, изчисления на ИПИ

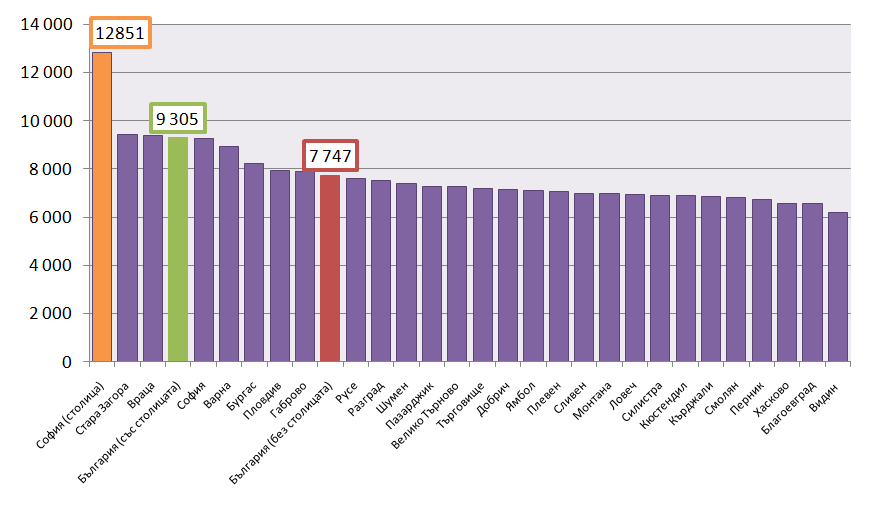

Ако извадим столицата от сметките, средногодишните заплати в областите София (област), Варна, Бургас, Пловдив и Габрово стават по-високи от средните за страната. В сравнение с 2000 г., най-чувствително изоставане се забелязва в Перник и Кюстендил – две от областите, които към 2000 г. момент регистрират по-високи от средните за страната нива на заплащане, ако изключим столицата. Възможно обяснение за това е упадъкът на някои местни индустрии, както и засилването на ежедневната трудова миграция към столицата. Причината е, че статистиката изчислява размера на трудовите възнаграждения в зависимост от местоработата, а не от местоживеенето.

Графика 4: Средногодишна работна заплата на наетите по трудово и служебно правоотношение (2013), лв.

Източник: НСИ, изчисления на ИПИ

Тези изчисления показват, че от началото на новото хилядолетие столицата оказва все по-голям ефект върху средните за страната стойности на БВП на глава от населението и размера на работните заплати. В годините след 2008 г. този ефект се засилва по-бавно (при работната заплата) и дори отбелязва лек спад спрямо пиковите си нива (при БВП на глава от населението). Въпреки това тенденцията изглежда ще продължи и през следващите години. Една от основните причини за нея е, разбира се, продължаващата концентрация на бизнес активност и увеличаващото се население на столицата. През 2013 г.[2] области като Бургас и Пловдив успяват не само да поддържат темпа на нарастване на заплатите и БВП на глава от населението в столицата, но и чувствително да „наваксат” изоставането си по отношение на инвестициите. Други области, обаче, продължават да изостават.

По-горните наблюдения предполагат повишено внимание при предприемането на каквито и да е политики, базирани на показатели на национално ниво. Въпреки всеобщото „признаване” на валидността на тази констатация, нейното отчитане продължава да е по-скоро изключение, отколкото правило. Това е вид политически и институционален мързел, който регионалното развитие у нас не може да си позволи.

[1] Това най-вероятно се дължи на ревизията на населението след преброяването през 2011 г.

[2] Това е последната година, за която има данни за двата индикатора разглеждани тук, както и за индикаторите, свързани с инвестиционната активност – ПЧИ в предприятията от нефинансовия сектор и инвестициите в ДМА, които разгледахме в предишния материал по темата.