Загиват ли пощите?

Облаците над „Български пощи” продължават да се сгъстяват. След като приключи 2011 г. с нетна загуба от 9,2 млн. лв., при нетна печалба от 446 хил. лв. за 2010 г., компанията отчете и 3,6 млн. лв. нетна загуба за първото тримесечие на 2012 г.

Голяма част от разходите от началото на 2012 г. (около 3 млн. лв.) са следствие от обезщетенията, изплащани по доброволната програма за напускане на служители, която беше стартирана в началото на годината. В същото време, както и през 2011 г., компанията отчита намаление на оперативните приходи от предоставянето на универсалната пощенска услуга.

Въпреки това основната причина за проблемите на компанията не следва да се търсят в отпадането на резервираните услуги и свиващия се пазарен дял, тъй като и двете бяха очаквани и логични последствия от либерализирането на пазара на пощенските услуги. Резултатите от последната година и половина обаче ясно показват, че ефектът от тези промени е бил „леко” подценен от ръководството на компанията.

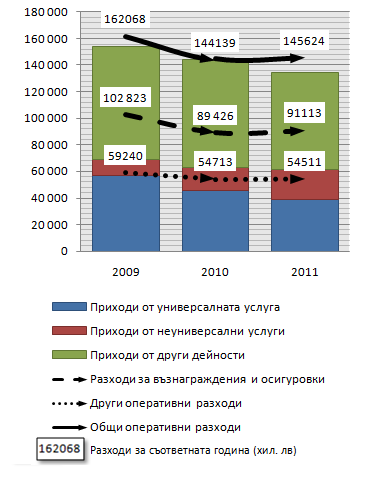

Проблемите дойдоха именно вследствие на тромавите и половинчати опити на ръководството да проведе нужните реформи и да оптимизира дейността на компанията в годините преди отпадането на монопола върху писмата с тегло под 50 грама. В болшинството от финансовите отчети на предприятието в периода 2009 – 2011 г. е налице чувствително разминаване между заложеното в бизнес плана и отчетения резултат, а на приложената графика се вижда и затруднението, което пощите изпитват в опитите си да оптимизират разходите по дейността си.

Графика 1: Приходи и разходи от оперативната дейност на „Български пощи” за периода 2009-2011, хил. лв.

Източник: Финансови отчети на „Български пощи”

Поредното препятствие

Освен по линия на оперативната си дейност, компанията постепенно започва да губи контрол и върху финансовите си дейности. На 5 юни 2012 г. временно беше спряна търговията с емисията облигации, емитирана от Български пощи на 08.02.2011 г. Три дни по-късно срокът на временното спиране беше удължен с още 3 работни дни, а лихвеният процент по задълженията беше увеличен с 25 базисни пункта вследствие на решение, взето на общото събрание на облигационерите от емисията. Последното се наложи като вид компенсация за кредиторите, тъй като според условията по облигационния заем, той става изискуем при нарушаването на определени финансови критерии от страна на емитента.

Според споразумението максимално допустимата стойност между дълга на компанията и печалбата преди лихви, данъци, обезценяване и амортизация (EBITDA) следва да е 4:1. Второто изискване е съотношението между EBITDA и обслужването на дълга да не надхвърля 1,1:1 за срок до 31 март 2013 г. След като тези съотношения бяха превишени от компанията, общото събрание на облигационерите реши да изключи тези две условия от споразумението за сметка на споменатото вече увеличение на лихвата.

Емисията се състои от 15 000 броя облигации с номинална стойност от 1000 евро на облигация, или общо 15 млн. евро с падеж 08.02.2016 г. и гратисен период по плащанията по главницата през първите 24 месеца. Погасяването на главницата по въпросния заем трябва да започне от 8 февруари 2013 г. под формата на дванадесет равни вноски от 1,25 млн. евро. При запазването на текущата стойност на лихвения процент от 4,327%, формираща се от тримесечния EURIBOR + 3,88 пр.п. (3,63 пр.п. преди общото събрание на акционерите), допълнителните разходи по изплащането на лихвата вследствие на неизпълнението на поетите ангажименти възлизат на близо 300 хил. евро.

Въпреки увеличаването на лихвата, поне на този етап облигационерите изглежда няма да поискат обратно парите си. Нарушенията по споразумението, обаче, няма как да вдъхнат увереност на други потенциални инвеститори, че компанията е в състояние да изпълнява задълженията си.

Остава обаче въпросът защо са заложени подобни критерии в началото на 2011 г., преди да има възможност да се оцени въздействието на отпадането на монопола на БП при разпространението на писма с тегло до 50 гр. върху оперативните приходи на компанията?

Дилема

Докато оперативните приходи на „Български пощи” се свиват с всяка следваща година, най-вече като резултат от свиването на печалбата от предоставянето на универсалната пощенска услуга, оперативните разходи дори се увеличават през 2011 г. От данните за разходите, свързани с възнагражденията и осигуровките на персонала, както и от огромните разходи за обезщетения при освобождаване от работа, изплатени през 2012 г., пък си личи, че в моменти като този наличието на колективни трудови договори явно не помага.

На всички ни е ясно, че реформите в пощите няма да станат от днес за утре. Като основна дилема пред промяната на структурата на „Български пощи” се очертава фактът, че основното сравнително предимство на компанията, а именно нейния мащаб и близостта и до клиентите, е в същото време непосилно бреме, което компанията няма как да пренесе от единия до другия бряг на реформата.