Ръстът на цените на зърното – защо, докога и какво следва от това

Цената на пшеницата се устреми уверено нагоре и премина границата от 400 лв./тон през изминалата седмица. Тъй като реколтата в България се очертава добра въпреки тежката зима – около 3,8-4 млн. тона по различни оценки, това породи вълна от коментари и предположения за причините за поскъпването. И понеже в България цените често биват „помпани“ от „спекуланти“, е редно да отбележим какви са фундаменталните фактори.

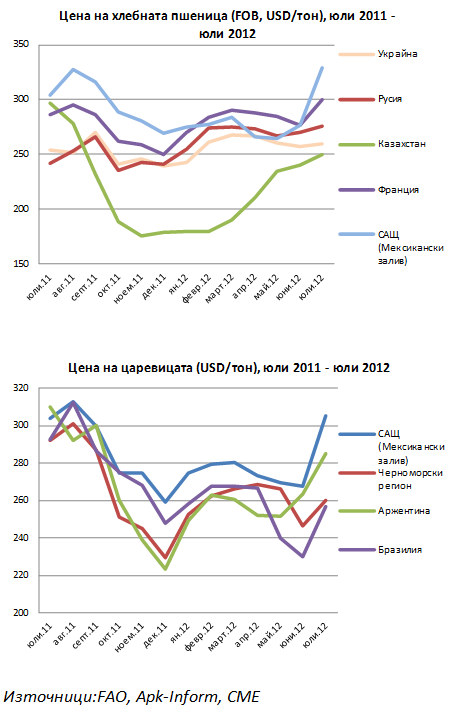

На първо място трябва да отбележим, че цените на основните зърнени култури – пшеница и царевица – се увеличават навсякъде по света (виж графиките).

Изключение за момента прави Украйна, която се радва на рекордно високи преходни запаси, но това състояние едва ли ще се задържи задълго. Котировката на пшеницата на борсата в Чикаго към 13 юли на обяд е близо 306 долара на тон (489 лв), в Париж – 310 долара на тон (496 лв) за доставка през юли. Заради лошите климатични условия и наводненията в Русия тон пшеница надмина 280 долара на тон (448 лв). В същото време тон пшеница в България от новата реколта се търгува в диапазона 390-410 лв на тон, което е следствие от повсеместния ръст на цените.

Реколтата от пшеница през тази година ще е по-слаба в световен мащаб спрямо предходната година с над 29 млн. тона по оценки на министерство на земеделието на САЩ (USDA). При очаквано свиване на потребление с 14 млн. тона, търсенето ще надминава предлагането от новата реколта с близо 15 млн. тона или преведено на прост език – цената ще се покачва и има всички основания да се задържи на високи нива в рамките на следващите месеци.

По-слаба реколта спрямо миналата година се очаква в ЕС-27 – и като количество (с 4,6%), и като качество.Основните производители и износители на пшеница в черноморския регион, от които се влияе най-вече цената в България – Русия, Украйна и Казахстан, очакват значително по-ниски добиви спрямо 2011 г., съответно с 13%, 41% и 42%. Експортният им потенциал намалява от 37,3 млн. тона до 21 млн. тона през тази пазарна година по оценки на USDA. Реколтата в Румъния също е с 20% по-ниска спрямо 2011 г. Това напрактика означава, че ще има по-голямо търсене за българското жито за износ, за което ще се предлага по-висока цена, а това в крайна сметка ще повиши и цената му на вътрешния пазар.

Друг съществен фактор за ръста на цените е очертаващата се значително под предварителните прогнози реколта от царевица в най-големия световен износител – САЩ. Царевичният пояс е засегнат от горещото време през последния месец и очакваните добиви са занижени до 140-146 бушела от акър при очаквани 164-166 по-рано. Това изстреля цените на царевицата нагоре с над 30% само за месеци допълнително повлия върху пшеницата, която през последните години се ползва и като заместител на царевицата за фураж.

Засега цените се движат изцяло от климатичните фактори и ако съдим по горните графики, може би ще се задържат на нива, близки до сегашните до септември. Фактор за понижаването им обаче ще бъде и цялостната макроикономическа конюктура в глобален мащаб – ако икономиките започнат да се забавят и дълговата криза се задълбочи, мечите настроения ще се завърнат и на зърнените пазари.

Във всички случаи по-скъпите пшеница и царевица ще се отразят върху крайния потребител, макар и с известно забавяне, докато се изчерпят количествата от старата реколта. Цените на брашното, хляба и месото ще нараснат. С колко точно е трудно да се прогнозира, но във всеки случай причини за това има предостатъчно. Хубаво е това да не ни изненадва и да не търсим под вола теле, както се случи например с яйцата по-рано тази година. Добре е това бъде повторено и дебело подчертано и пред министъра на земеделието, за да не станем пак свидетели на нелепи коментари и мерки, с които да се ограничи „спекулата“.