Разходите на съдебната власт обезпечават ли извършването на реформи?

Съдебната власт има свой самостоятелен бюджет съгласно чл. 117, ал. 3 от Конституцията на Република България (КРБ). Спазването на принципа за самостоятелността на бюджета е основен инструмент за утвърждаването независимостта на самата съдебна власт. Но на това, гарантирано от Конституцията, право, следва да съответства задължението за целесъобразното му изразходване при видими за обществото правила и ясни процедури. На практика, обаче, администращият процесите Висш съдебен съвет (ВСС) демонстрира друго разбиране.

Със Закона за държавния бюджет за 2016 г.[1] бяха предвидени 518 млн. лева разходи за съдебната власт. Публикуваната информация от ВСС по изпълнението на бюджета за 2016 г. към 31.12.2016 г.[2] показва отчет за разходи в размер на 516,422 млн. лв. На пръв поглед, в рамките на планираното и без превишение на заложените разходи. След това, обаче, в информацията по отчета в раздел „Разходи” виждаме как „Планът на разходите за 2016 г. е в размер на 534,926 млн. лева”. С отчета за касово изпълнение на бюджета към 31.12.2016 г.[3], приет на 10.01.2017 г.[4], сумата на разходите отново е 534 925 590 лв., като е поставена в графата „Уточнен годишен план 2016 година”. Т.е. през 2016 г. имаме превишение на разходите над заложените с 3,3% или с около 17 млн. лева.

През изминалите години, под замаскираното определение „План на разходите за (съответната година)” и поставянето му в графата „Уточнен годишен план за (съответната година)”, реално ВСС официализира направени по-големи разходи от заложеното в бюджета, при едностранна промяна и в нарушение на планирания бюджет. Тази практика е установена от предходни периоди, както е видимо от отчетите на ВСС[5]. Така приемането на уточнен план със задна дата, освен че е порочна практика, го превръща в откровен евфемизъм – какво уточнява ВСС след като бюджетната година е вече приключила?

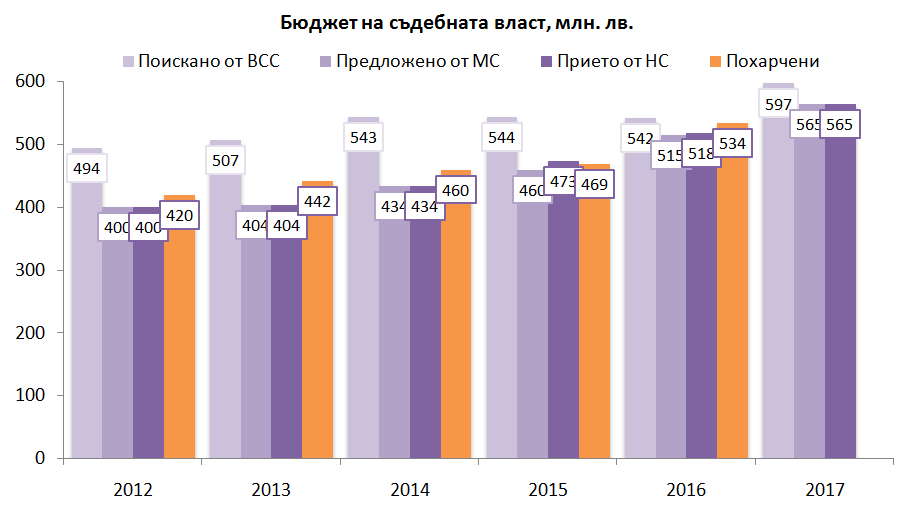

В крайна сметка похарченото от съдебната власт е повече от гласуваното със Закона за държавния бюджет. Освен това, последните години се наблюдава устойчивост на следното бюджетно уравнение: реално изразходваният бюджет на ВСС е междинна стойност между първоначално поискания от Съвета и гласувания от Народното събрание (НС). Това се вижда ясно от приложената графика по-долу.

За 2017 г. гласуваната по закон сума за бюджет на съдебната власт е 565 млн. лв. при поискани от ВСС 597 млн. лева. Макар и Народното събрание да е гласувало предложението на МФ от 565 млн. лева, отново наблюдаваме увеличение на бюджета в сравнение с реално похарчените през предходната година 534 млн. лева, като този път увеличението е с 31 млн. лева. В крайна сметка, можем спокойно да прогнозираме, че разходите на съдебната власт за 2017 г. ще бъдат някъде в интервала между 565 млн. лева и 597 млн. лева (565 млн. лева < X < 597 млн. лева) или от порядъка на 580 млн. лева.

Източник: ИПИ на база данни от ВСС, МФ и НС

Една от възможните причини за ръст на разходите на съдебната власт през 2016 и 2017 г. е вмененото задължение на ВСС да управлява недвижимите имоти на съдебната власт, прието с промените в конституцията от 2015 г. Тази хипотеза се потвърждава и от увеличените разходи по бюджета на ВСС за 2016 г. – при планувани 12,141 млн. лева са похарчени малко повече от 19,181 млн. лева. Това става с отпускането на допълнителни средства от Министерски съвет за сметка на бюджета на Министерство на правосъдието по силата на Преходните и заключителните разпоредби на Закона за изменение и допълнение на Закона за съдебната власт, пар. 80[6]. Не става ясно защо тогава за по-малко от година увеличението е нараснало на 24 млн. лева.

До този момент като основен модел на бюджетиране от страна на ВСС се използва историческият принцип – на основа на похарченото през предходната година се добавя леко увеличение на разходите и така нараства сумата на заложения бюджет. Харчи се не на базата на цели, приоритети и програми, а по инерция и според ситуацията. Така комисията по „Бюджет и финанси” на ВСС, вследствие на липсата на цялостна финансова политика на Съвета, се е превърнала в своеобразно Министерство на съдебните бедствия и аварии[7].

Но кой е големият губещ от подобен тип бюджетиране и изпълнение на бюджета на съдебната власт?

На първо място това сме всички ние, независимо дали като граждани или бизнес, потребителите на услугата правосъдие, които с данъците си издържаме съдебната власт без да виждаме подобрение в работата ѝ при постоянен дефицит на доверие.

Губещи са и самите съдии, прокурори и следователи, тъй като няма ясни перспективи в каква посока ще се подобри работата на цялата система и как финансово ще се обезпечи това подобрение за сметка на прекратяване на неефективните разходи.

Печели статуквото, което е доказало, че се развива добре в институционален безпорядък.

[1] Обн. в ДВ, бр. 96 от 09.12.2015 г.

[2] Отчетът е достъпен на: http://www.vss.justice.bg/root/f/upload/14/inf-31.12.2016-VSS.pdf

[3] Отчетът е достъпен на: http://www.vss.justice.bg/root/f/upload/13/bud-2016-12.pdf

[4] но със сгрешена дата в самия документ, изписана като 10.01.2016 г.

[5] Виж отчетите на ВСС за 2015 г.: http://www.vss.justice.bg/root/f/upload/11/inf-31.12.2015.pdf, потвърдени с отчет за касовото изпълнение за 2015г.: http://www.vss.justice.bg/root/f/upload/10/bud-2015-12.pdf , за 2014 г.: http://www.vss.justice.bg/root/f/upload/6/inf-31.12.2014.pdf , за 2013г.: http://www.vss.justice.bg/root/f/upload/6/inf-31.12.2013.pdf,

[6] Виж Постановление № 159 от 30 юни 2016 година.

[7] Към датата на изготвяне на настоящата статия отчет за дейността на комисията за 2016 г. не е публикуван. Видно от протоколите за проведените заседания, най-често дейността й се свежда до даване на съгласие за корекции по бюджета на съдилищата с цел увеличаване на разходите.