Расте или спада заетостта през 2016 – статистика за напреднали

Преди дни НСИ публикува едни от най-важните статистически индикатори за икономиката в края на 2016 г. – експресната оценка за БВП, тримесечното наблюдение на работната сила и месечните данни за наетите на трудово и служебно правоотношение през декември.

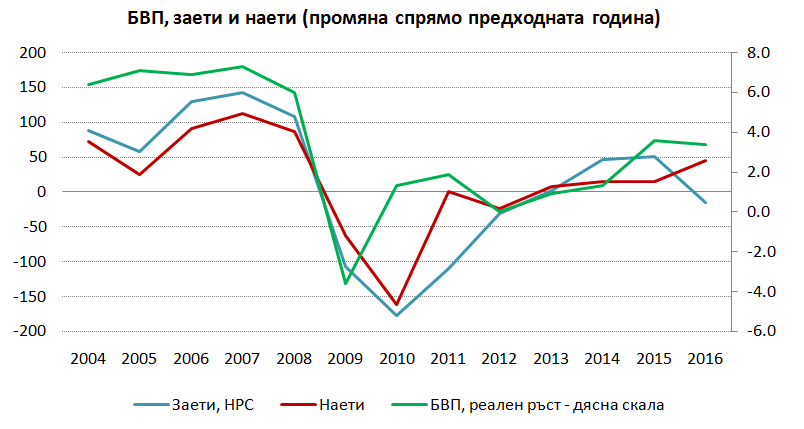

Вместо обаче тези данни да помогнат за разбирането на икономическите процеси в страната през 2016 г., те успяват единствено да объркат. Икономиката продължава да расте с добър темп и през последното тримесечие – с 3,4% годишно[1], а ръстът при наетите остава много висок (с над 50 000 на годишна база през декември), което прави средния годишен ръст на наетите през 2016 г. от порядъка на 45 000 души.

Всичко изглежда чудесно, докато човек не погледне наблюдението на работната сила[2]. От две тримесечия насам данните за заетите са, меко казано, притеснителни. Според тях, през 3-тото тримесечие на 2016 г. заетите спадат с 52 000 души на годишна база, а през четвъртото този спад дори леко се ускорява до 55 800 души. Ако се усреднят тримесечните данни за заетите през 2016 г., средната промяна за годината е спад с 15 100 души.

Източник: НСИ, изчисления на ИПИ

Накратко, от една страна имаме ръст на икономиката с над 3% през 2016 г.[3], средномесечно нарастване на наетите с около 45 000 души и в същото време спад на заетите с над 15 000 средно за годината. Такава ситуация имаме за първи път откакто се прави наблюдението на работната сила през 2003 г. Традиционно пазарът на труда (т.е. и заетите, и наетите) следва отблизо динамиката на БВП, като ръстът на БВП е последван от ръст на заетите и наетите. Единственото изключение е периодът 2010-2011, когато икономиката започна да се възстановява от кризата и леко да расте, но пазарът на труда все още беше „под вода”. Тази по-бавна реакция на заетостта не беше изненада, предвид обичайния лаг, с който пазарът на друга се коригира при обрат на цикъла.

Теоретично, гореспоменатата ситуация (ръст на наетите, спад на заетите) е възможна, ако част от самонаетите и работещите на всичко, различно от трудов договор, са станалите наети, а друга част са спрели да работят[4]. Уравнението би излязло, ако 45 000 самонаети/работодатели и др. под. до 2015 г. през 2016 г. са станали наети на трудов договор, а други около 15 000 от преди заетите са станали неактивни, т.е. са излезли от работната сила.

В подкрепа на тази теория идват и данните за икономическата активност, които показват, че миналата година активните са били средно с около 73 000 по-малко. Зад този спад стоят най-вече демографските процеси на естественото движение на населението и емиграцията. Трябва да се отбележи, обаче, че такъв рязък ръст на наетите за сметка на другите групи заети не се вижда в наблюдението на работната сила. Напротив, ако се доверим на извадковото изследване, наетите през 2016 изобщо не са се увеличили, а даже са намалели с 4,3 хил. души.

Друга теоретична възможност е част от ръста на наетите (срещу който не стои паралелен ръст на заетите) да е дошъл от преминаването на работещи от непълен на пълен работен ден. Това обаче би могло да бъде много малка част от обяснението, тъй като хората на непълен работен ден в страната са традиционно много малко, около 45-50 000 през последните две години, а спадът им през 2016 е едва с 2,2 хил. души, ако вярваме на наблюдението на работната сила.

Алтернативно, преминаването от самонает/нает на различен от трудовия договор към трудово правоотношение може да сигнализира и известно изсветляване на икономиката. Вероятно отразява и все по-острия глад на кадри от фирмите, които ангажират всичкия свободен или полусвободен ресурс.

Може би най-меродавното обяснение, обаче, се крие в чисто статистическите проблеми около извадковите изследвания. Факт е, че текущата демографска статистика с всяка следващата година след преброяването на населението (последното беше 2011) е все по-далеч от истината. Това се видя от огромните ревизии на данните за работната сила за 2010 г. след като излязоха данните от преброяването през 2011 г. Факт е и че официалното население на град София, а вероятно и на други големи градове, е силно подценено от статистиката и вероятно извадката, с която София участва в изследванията, също е по-малка от нужното. Така е възможно да се подценява създаването на работни места в София (която последните години е лидер по нова заетост) и да се надценява загубата на работни места в по-малки и слабо развиващи се части на страната.

Като цяло, съдейки от относително високия ръст на икономиката и на наетите, данните от наблюдението на работната сила са трудно обясними и е много вероятно да страдат от статистически проблеми. Повечето индикатори показват оживление в икономиката и на пазара на труда, което е в унисон и с положителното развитие в Европа като цяло. Големият проблем, обаче, остава все по-острата липса на работна ръка, което може да ограничи или възпре подема на българската икономика.

[1] Сезонно изгладени данни

[2] Тримесечното наблюдение се провежда под формата на анкета и традиционно се възприема като по-обхватната картина на пазара на труда, тъй като в него се броят като заети не само наетите на трудов договор, но и всички, които работят срещу възнаграждение (работодателите, самонаетите и семейните работници).

[3] Все още няма публикувани годишни данни за БВП за 2016 г.; в графиката е сложена прогнозата на ИПИ за ръст на икономиката от 3,4% в реално изражение през 2016 г.

[4] предвид данните за продължаващ спад на безработицата, те трябва да са напуснали работната сила