По-високите местни данъци са пак на мода

Две от всеки три данъчни промени на местно ниво са в посока увеличение

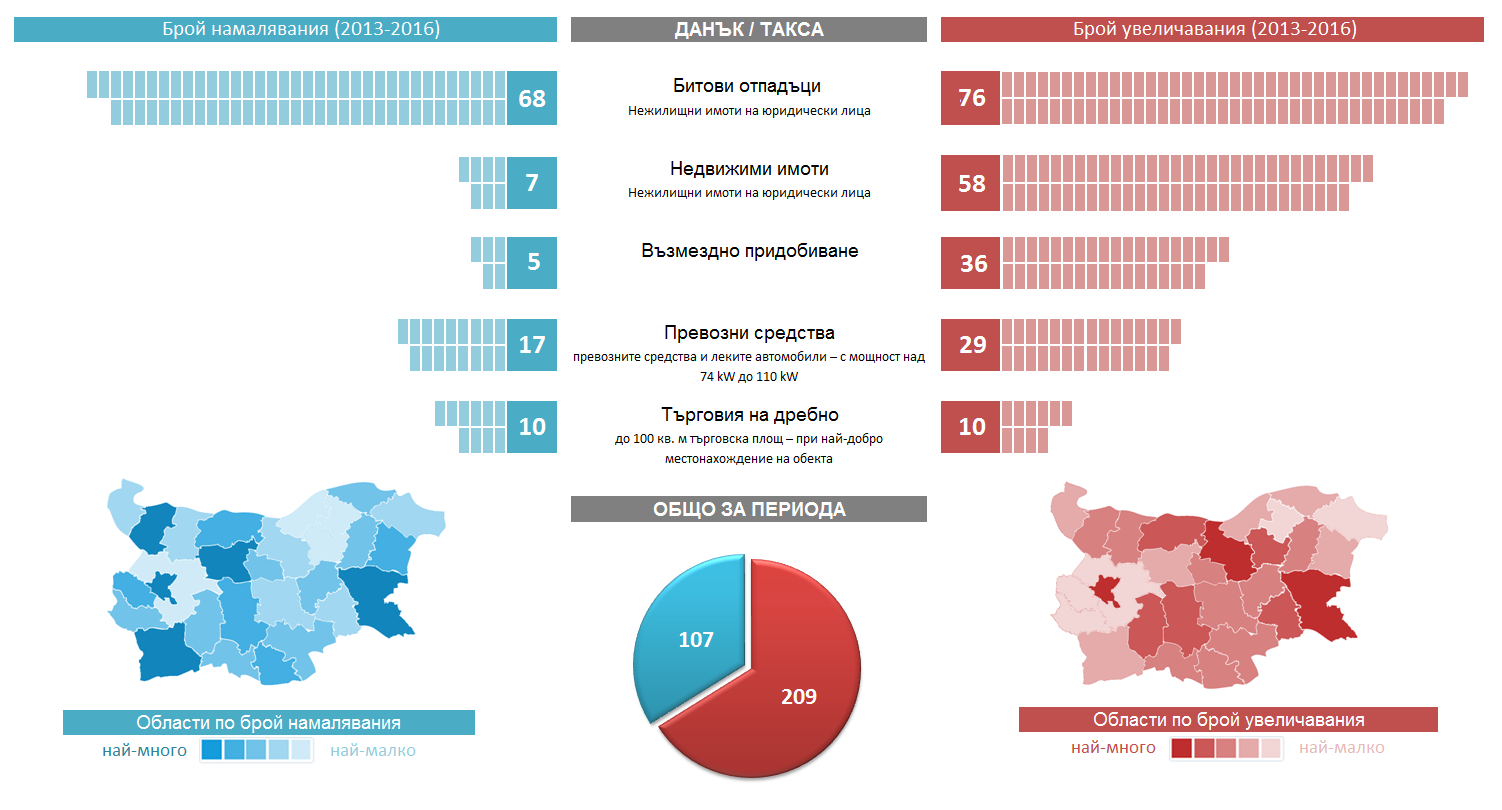

В периода между април 2012 и юни 2016 г. ИПИ проведе 5 отделни изследвания на нивата на местните данъци и такси като част от проекта „Регионални профили: показатели за развитие”. За целта през пролетта на всяка година изпращаме заявления по Закона за достъп до обществена информация (ЗДОИ) до всички общини в страната. В обхвата на изследването влизат пет вида данъци и такси:

- данък върху недвижимите имоти – нежилищни имоти на юридически лица (‰)

- данък върху превозните средства и леките автомобили – с мощност над 74 kW до 110 kW (лв./kW)

- годишен патентен данък за търговия на дребно до 100 кв.м. търговска площ – при най-добро местонахождение на обекта (лв./кв.м.)

- такса за битови отпадъци – за нежилищни имоти на юридически лица (‰)

- данък за прехвърляне на собственост (‰)

РЕЗУЛТАТИ ОТ ИЗСЛЕДВАНЕТО

Общо за периода 2013-2016 г. сме идентифицирали 107 случаи на намаляване на местни данъци и такси и 209 случая на увеличаване. Това означава, че две от всеки три данъчни промени на местно ниво водят до по-високи данъци и такси за гражданите и бизнеса. Най-вероятно действителните промени (и в двете посоки) са повече от регистрираните от нас, но официална и изчерпателна информация за това няма. Събраните от нас данни покриват около 80% от общините и дават достатъчно добра представа за промените в основните данъци и такси на местно ниво.

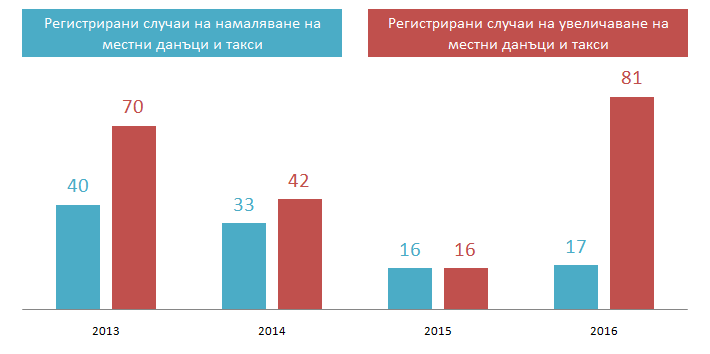

Брой на случаите на увеличаване и намаляване на местни данъци и такси в периода 2013-2015 г.

Източник: ИПИ на база заявления по ЗДОИ до общините

Когато за последно направихме подобен преглед (за периода 2013-2015 г.), таксата за битови отпадъци и патентният данък за търговия на дребно се оказаха по-често намалявани, отколкото увеличавани. Добавянето на данните за 2016 г. обаче прави общите увеличавания при таксата за битови отпадъци 76 за периода 2013-2016 г., докато намаляванията стават общо 68. При патентния данък за търговия на дребно случаите на намаляване и увеличаване на ставката се изравняват на 10. Така, според последните данни с които разполагаме, вече няма случай на данък или такса, които да са по-често намалявани, отколкото увеличавани за периода.

От данните се вижда ясно, че посоката на движение при данъка за възмездно придобиване на имущество и при данъка върху недвижимите имоти на юридическите лица е една – нагоре. И при двата случаите на увеличаване са над 7 пъти повече от тези на намаляване. Все по-чести стават и увеличенията на данъците върху превозните средства.

Промените през 2016 г.

Проблемите за общинските бюджети след кризата и покрай усиленото усвояване на евросредства (което предполага префинансиране и съфинансиране от общините) явно са оказали ефект върху фискалната политика на местните власти. Според информацията, подадена ни от самите общини, през 2016 г. е направен рекорден брой увеличавания на местни данъци и такси – общо 81. Случаите, в които данък или такса са били намалени, са едва 17, което е втората най-ниска стойност за тези 4 години.

Брой промени в нивото на местните данъци и такси през годините

Източник: ИПИ на база заявления по ЗДОИ до общините

През 2016 г. има по 25 случаи на увеличаване на такса смет и данъка върху недвижимите имоти. Увеличенията на данъка върху превозните средства са 15, а върху възмездното придобиване на имущество – 10. Най-малко са решенията за вдигане на данъка за търговия на дребно – едва 6, но и това е своеобразен рекорд за този вид налог, който е сред най-рядко променяните.

Какви са обясненията

Многобройните случаи на увеличаване на размера на местните данъци и такси през 2016 г. свидетелстват както за фискалните затруднения на общините в края на предходния програмен период на ЕС, така и за липсата на реална данъчна конкуренция между тях.

Ниският дял на местните данъци в общата данъчна тежест за предприятията и бизнеса поставя обективни граници на степента на данъчната конкуренция между общините. Малко вероятно е това дали данъкът върху недвижимите имоти е 1‰ или 2,5‰, например, да е предпоставка за влизането или излизането на инвестиции в и от община. Огромната част от данъчната тежест е към централната власт, което до голяма степен обезмисля опитите на общините да се конкурират в привличането на бизнес (да не говорим за граждани) чрез намаляване на местното данъчно бреме.

Своята роля за многобройните повишавания на данъците и таксите през 2016 г. най-вероятно са изиграли и отминаването на местните избори, както и практическото дискредитиране на процеса на фискална децентрализация от есента на 2015 г. Тогава правителството успя да опорочи идеята за фискална децентрализация (обвързвайки я реално с покачването на данъците), както и да смени цялостно темата, насочвайки вниманието от недостатъчните приходоизточници в общините към техните дългови проблеми. В допълнение трябва да споменем и призивите на премиера Бойко Борисов за повишаване на размера и събираемостта на местните данъци и такси. Близо половината от случаите на увеличаване (39 от общо 81) са в общини, спечелени от ГЕРБ. И все пак, предвид общия брой общини, в които партията успя да спечели изборите, този дял е по-скоро недостатъчен, за да покаже някакъв тип натиск от страна на централната власт.

Така можем да обособим две основни причини за наблюдавания ръст на местните данъци и такси през 2016 г.:

1) Структурна причина – липсата на реална данъчна конкуренция между общините в страната, която е следствие от ограничените им фискални правомощия;

2) Циклични причини – краят на предходния програмен период и неговият ефект върху общинските бюджети, отминаването на местните избори и спрения процес на фискална децентрализация.