Плосък данък и тежест върху труда

Този материал е откъс от книгата „Плосък данък в България: предистория, въвеждане, резултати”, която ще бъде представена на 14 март 2017 г.

Въвеждането на плоския данък върху доходите в България неизбежно следва да се постави и върху по-широката плоскост на облагането върху труда, тъй като данъците и осигуровките, които се отчисляват от работната заплата, на практика работят в една и съща посока – тежест върху труда, и съответно се влияят един от друг, що се касае до оценката на различни икономически ефекти. Достатъчно е да отбележим, че данъкът върху доходите се плаща, след като са отчислени осигуровките на работника, което означава, че приходите директно се влияят от фактори като размер на осигурителни вноски, разпределение между работник и работодател и стимули в осигурителната система за показване на пълните доходи.

В настоящия текст ще разгледаме развитието на облагането на труда в България с фокус върху навечерието на въвеждането на плоския данък, разглеждайки данъчната тежест за средния работник и ефекта върху разполагаемия доход на работниците с най-ниски заплати, ще проверим динамиката в приходната част, пречупена през осигурителните приходи, и накрая ще коментираме динамичните ефекти по отношение на сивата икономика и ръста на заплатите.

Данъчно-осигурителна тежест през годините

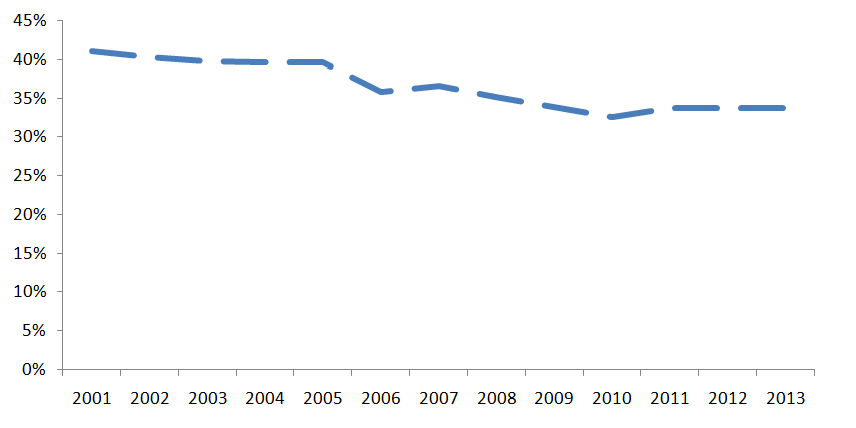

Ще разгледаме данъчно-осигурителната тежест върху труда, като сравним всички отчисления от брутната работна заплата – вноски на работодател, вноски на работник и подоходен данък на работник, и ги съпоставим с разходите за труд. Това е методологически правилният начин да се изчисли данъчната тежест върху труда, тъй като в случая се разглеждат пълните трудови разходи за работодателя. Подобен е подходът и на НСИ при изчисление на структурните индикатори „данъчна тежест върху разходите за труд“ и „нетни заплати“. Поради различните ставки и наличието на необлагаем минимум преди 2008 г. това съпоставяне ще направим за примерни нива на работна заплата – най-често при получаване на средна работна заплата.

Установяването на стабилен модел на социално осигуряване в България се случва през 2000–2001 г. През 2000 г. се създават различните фондове в НОИ и се обособява вноската за здравно осигуряване, а през 2001 г. (след една стъпка на намаляване на вноската за пенсия) се стабилизират и отчисленията за осигуровки от брутната заплата. На практика в периода 2001–2005 г. имаме непроменени осигурителни вноски, като единствените промени са поетапното пренасочване на вноски за пенсия от НОИ към частен пенсионен фонд (2 процентни пункта през 2002 г. и още 1 – през 2004 г.) и постепенното прехвърляне на вноски от работодателя към работника. В същия период подоходното облагане остава с непроменена структура (4 стъпки с необлагаем минимум), като постепенно ставките се намаляват, а необлагаемият минимум се покачва ритмично. Данъчно-осигурителната тежест върху разходите за труд, изчислена за средния работник, се свива съвсем леко и остава почти непроменена в периода 2001–2005 г. в рамките на около 40%.

Намаляването на ставките на подоходния данък обаче води до по-ниска тежест на подоходното облагане върху труда, което понижава постъпленията – приходите от подоходни данъци, съпоставени спрямо БВП, постепенно се свиват от 3,4% през 2001 г. до 2,7% през 2005 г. В абсолютен размер приходите от подоходно облагане са сравнително стабилни в рамките на 1,1–1,2 млрд. лв. В общи линии това е период, в който общата данъчна тежест се свива символично и съответно няма ясно видими динамични ефекти по отношение на приходите от известното намаление на подоходния данък.

Друг ключов момент е през 2006 г., тъй като тогава се наблюдава по-сериозно намаление на осигуровките (вноските за пенсия), както и сериозно покачване на необлагаемия минимум, което автоматично смъква данъчната тежест – до около 36–37% от общите разходи за труд. През 2006 г. необлагаемият минимум е покачен с 38%, като достига 50% от средната заплата в страната – на практика това е с 13% над минималната работна заплата през 2006 г. Това означава, че всеки, който получава до 50% от средната работна заплата, не заплаща подоходен данък. Именно в този период на най-силно социална прогресивност (прагът за хората, които не плащат, е най-висок) приходите от подоходния данък са и най-ниски – 2,5% от БВП през 2006 г. Това е разбираемо, тъй като базата е максимално стеснена и съответно приходите са по-ниски.

Следващият важен период е 2008–2009 г., когато са последните значителни промени в данъчно-осигурителното бреме. Въвеждането на плоския данък през 2008 г. променя дълбоко подоходното облагане. Отпадат различните ставки и се премахва необлагаемият минимум, което разширява максимално базата. В същото време са намалени и осигуровките – предимно вноските за безработица. През 2009 г. следва ново намаление на осигурителните вноски (за пенсия), което в крайна сметка води до това, че данъчно-осигурителното бреме през 2008 и 2009 г. се смъква с още 3 процентни пункта до около 33–34% от общите разходи за труд.

В периода след 2008–2009 г. тежестта върху труда остава сравнително стабилна, като по отношение на подоходното облагане не се правят промени. През 2010 г. има леко намаляване на осигуровките, което се компенсира година по-късно, като през 2011 г. се установява тежест върху труда от 33,6%. С други думи,около 1/3 от разходите за труд са насочени към данъци и осигуровки. В периода 2011–2015 г. приходите от подоходните данъци постепенно се увеличават и достигат до обичайните си нива от малко над 3% от БВП (2,7 млрд. лв., или 3,2% от БВП през 2015 г.). На практика спрямо 2001–2002 г. имаме намаление на тежестта върху разходите за труд с около 6–7 процентни пункта.

Фиг. 1. Данъчна тежест върху разходите за труд на средния работник (%)

Източник: НСИ, ИПИ.

Непосредствен ефект от плоския данък върху разполагаемия доход

Ако разгледаме работник, който получава средна работна заплата за страната, то въвеждането на плоския данък не води до чувствително по-ниска данъчна тежест – причината е в това, че в годините преди въвеждането на плоския данък половината доход на това лице не се е облагало с подоходен данък. Премахването на необлагаемия минимум в случая се компенсира с намалението на ставките – тежестта на подоходния данък върху брутната заплата остава в рамките на 8–9%. В същото време обаче се наблюдават сериозни динамични ефекти както по отношение на данъчно-осигурителните приходи, така и по отношение на заплатите, като средната работна заплата се покачва рекордно с 27% при номинален ръст на икономиката от 14% през 2008 г. С други думи, разполагаемият доход на средния работник чувствително се е покачил.

Важен момент от дискусията за плоския данък е ефектът върху разполагаемия доход на тези, които получават най-ниски заплати, т.е. около минималната работна заплата. Премахването на необлагаемия минимум (силно завишен през 2006 и 2007 г.) при въвеждането на плоския данък разшири данъчната основа, като работниците с най-ниски заплати (50% от заплатата на средния работник) започнаха да плащат данък върху доходите си – през 2006 и 2007 г. техният данък е бил 0 лв. При въвеждането на плоския данък обаче наред с динамичните ефекти по отношение на заплатите бяха предприети и компенсиращи мерки по доходите (например покачването на минималната работна заплата с 22% през 2008 г.) именно с идеята плоският данък да не ощети нито един работник. Данните на НСИ за развитието на нетната заплата на работниците, които получават 50% от тази на средния работник, показват, че през 2008 г. въпреки премахването на необлагаемия минимум нетната заплата на най-нископлатените работници се е покачила с над 13%, което изпреварва инфлацията за същата година. Това недвусмислено говори, че от въвеждането на плоския данък са спечелили всички работници, като разполагаемият доход (и неговата покупателна способност) и на най-нископлатените се е повишил.

Осигурителни приходи и плосък данък

В опит да намерим отговор на въпроса дали по-ниското данъчно-осигурително бреме е довело до положителни динамични ефекти по отношение на приходите, тук ще се фокусираме върху приходите на 1 процентен пункт осигурителна вноска за пенсия.[1] Причината за подобен подход се крие в това, че данъчните приходи зависят от осигурителното бреме, тъй като първо се плащат осигурителните вноски и след това идва ред на подоходния данък – с други думи, чистите ефекти ще се откроят през осигурителните приходи. При осигуровките няма и ефект от наличието на необлагаем минимум, което прави прегледа през годините по-изчистен. Наличието на такъв минимум означава, че е практически невъзможно да се изчислят приходи на единица подоходно облагане, тъй като данъкът е различен за всеки. Това не е така при осигуровките, които са еднакви за всички с изключение на тези, които са над максималния осигурителен доход – те обаче са далеч по-малко спрямо тези, обхванати от необлагаемия минимум при подоходното облагане, и не влияят толкова много на общата картина. Разбивките на приходите конкретно на фонд „Пенсии“в НОИ пък позволяват да се направи коректно сравнение с един и същи тип вноски.

В опит да откроим динамичните ефекти в данъчно-осигурителните приходи, фокусирайки се върху бюджета на фонд „Пенсии“, следва да проверим колко приходи носи един процентен пункт осигурителна вноска. Ако има някакви положителни динамични ефекти и изсветляване на икономиката, то всеки процентен пункт вноска би следвало да носи повече (и изпреварващо спрямо номиналния ръст на икономиката) приходи. За да направим това възможно най-точно, е нужно да ползваме разбивка на приходите на фонд „Пенсии“, т.е. да търсим връзката между конкретните вноски (на работник или работодател за съответната категория труд) и приходите от този тип вноски. В случая използваме вноските на работодатели за лица трета категория труд и съответните приходи от техните вноски – това е обикновената и най-масова категория труд, което я прави съвсем подходяща за нашите цели.[2]

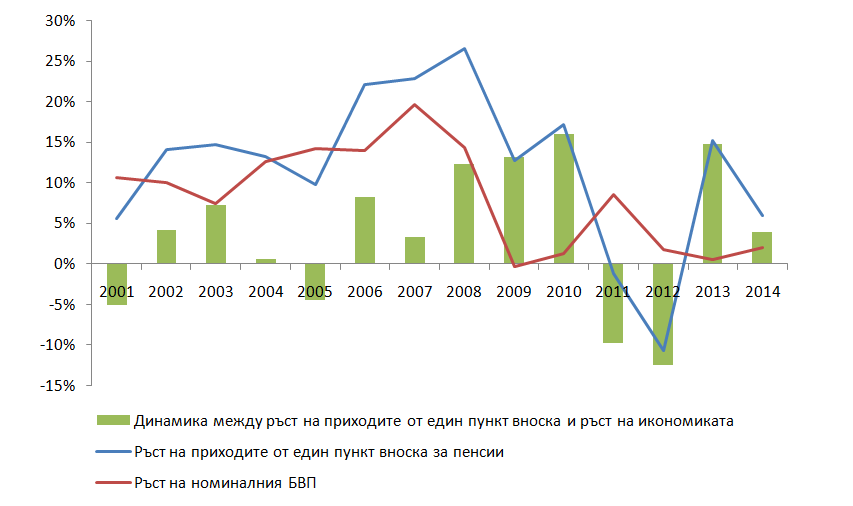

Графиката на фиг. 2 показва съпоставка между ръста на приходите от един процентен пункт осигурителна вноска за пенсии на работодателите и ръста на икономиката. В отговор на аргумента, че нарастването на приходите от осигуровки е изцяло заради високата инфлация и икономическия растеж през тези години, на графиката е представен и номиналният ръст на БВП – той обхваща както инфлационните процеси, така и реалните промени в икономиката. Разликата между двете линии са именно динамичните ефекти, т.е. по-високият финансов резултат за НОИ, постигнат от единица осигурителна вноска. Видно е, че осигурителните приходи имат отчетлив изпреварващ ръст в два периода: през 2006 и особено през 2008–2010 г., т.е. именно в годините на най-сериозни данъчно-осигурителни промени и свиване на тежестта върху труда.

Фиг. 2. Динамични ефекти върху осигурителните приходи (1)

Източник: НОИ, НСИ, ИПИ.

В периода 2001–2005 г. ръстът на приходите от един пункт вноска, с някои колебания, следва номиналните промени в икономиката. В този период осигуровките почти не се променят и нормално нямаме някакви големи разминавания. Промяна настъпва през 2006 г., когато вноските във фонд „Пенсии” са намалени и данъчно-осигурителната тежест се свива с 3–4 проценти пункта (изчислено за средния работник). Ефектът е моментален – приходите от един пункт вноска нарастват рязко и изпреварват номиналния ръст на икономиката. През 2007 и 2008 г. вече ефектът от промените се разгръща, което води до още по-голям ръст в приходите от един пункт вноска. Сумарно през 2008 г. един пункт осигурителна вноска носи почти два пъти повече приход спрямо 2005 г.

Тази тенденция се наблюдава и през 2009–2010 г., когато има ново намаляване на вноските. През 2009 г. икономиката номинално се свива, но имаме сериозен ръст на приходите от един пункт вноска. През 2010 г. приходите на един пункт вноска вече са 2,5 пъти над тези от 2005 г., като над половината от ефекта не се дължи на инфлационните процеси и номиналния ръст на икономиката, а по-скоро на динамични ефекти от по-ниското данъчно-осигурително бреме. Интересното е, че през 2011 и 2012 г., като 2011 г. е единствената година на нарастване на осигурителните вноски (+1,8 пункта), е и единственият период, в който няма ръст на приходите от един пункт вноска въпреки лекото номинално нарастване на икономиката.

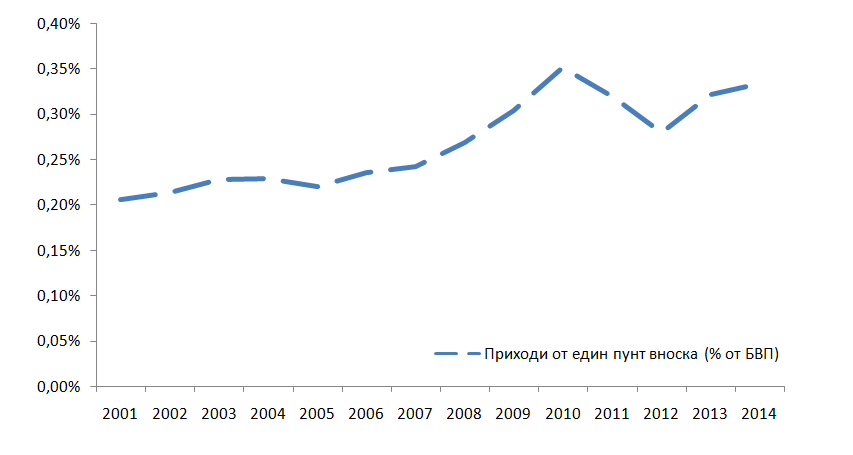

Същата картина можем да представим и по друг начин – приходите от един процентен пункт вноска на работодателите за лица трета категория труд като процент от БВП на страната. Това са на практика същите данни, но показани по друг, по-разбираем начин. Картината е същата –ръст на приходите през 2008–2010 г. и спад през 2011–2012 г. Ето как през бюджета на фонд „Пенсии” можем да изведем положителните икономически резултати от по-ниското данъчно-осигурително бреме.

Фиг. 3. Динамични ефекти върху осигурителните приходи (2)

Източник: НОИ, НСИ, ИПИ.

Изсветляване на икономиката и ръст на заплатите

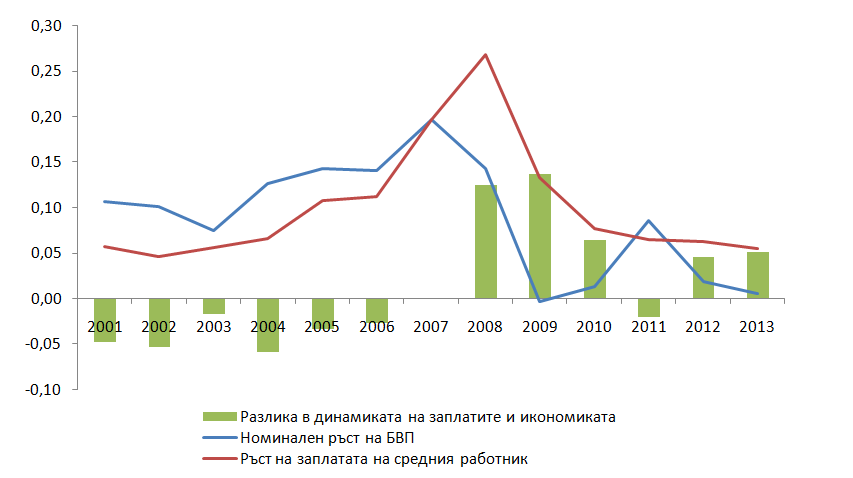

Важен аспект на дебата за плоския данък е ефектът върху доходите, т.е.в случая върху заплатите. Вече видяхме непосредствените ефекти върху разполагаемия доход, в т.ч. на най-нископлатените работници, сега ще погледнем повече към динамичните ефекти върху заплащането. Развитието на средната работна заплата показва изоставане спрямо темповете на растеж на икономиката в периода 2001–2006 г. Това е период, в който са предприети и административни мерки – като въвеждането на минималните осигурителни доходи, без това да даде отчетлив резултат по отношение на изоставането на заплатите. През 2006 и 2007 г. са наблюдава промяна, като ръстът на заплатите догонва номиналния ръст на икономиката. През 2008 г., в годината на въвеждане на плоския данък, вече имаме отчетливо изпреварване на ръста на заплатите спрямо номиналния ръст на икономиката, който се запазва солиден и през 2009 и 2010 г.

Фиг. 4. Динамични ефекти върху заплатите

Източник:НСИ, ИПИ.

Движението на заплатите е един от най-красноречивите показатели за динамичните ефекти от данъчно-осигурителната политика. Заетостта също е ключова, но по-ниското данъчно-осигурително бреме изсветлява в по-голяма степен тази част от работниците, които укриват реалните си заплати, спрямо тези, които по принцип не декларират въобще доходите си. Вижда се, че в периода непосредствено след намалението на осигуровките през 2006 г. и около въвеждането на плоския данък от 2008 г. и новото намаление на осигуровките от 2009 и 2010 г., т.е.в периода 2007–2010 г., се наблюдава необичайно по-висок ръст на заплатите спрямо номиналния ръст на икономиката.

Обяснението за това се крие както в по-ниското данъчно-осигурително бреме, така и в премахването на необлагаемия минимум в подоходното облагане, който даваше стимули за деклариране на по-ниски суми и до практическо неплащане на подоходен данък. Тези стимули изчезнаха през 2008 г. и доведоха до изсветляване в заплащането. Това е видно и в статистиката за БВП по метода на доходите.[3] Компонентът „компенсация на наетите лица“, представен като дял от брутната добавена стойност (БДС) в икономиката, расте изпреварващо след въвеждането на плоския данък през 2008 г. и особено след възстановяването на пазара на труда след 2012 г.

Фиг. 5. Компенсация на наетите лица като дял от БДС (%)

Източник: НСИ, ИПИ.

Видно е, че аргументът за антисоциалния плосък данък не издържа спрямо така представените факти. Движението на заплатите и нарастващата роля на компонента „компенсация на наетите лица“ в икономиката са показателни, че след въвеждането на плоския данък (2008 г.) има положителни ефекти за работниците, които са още по-видими след възстановяването на пазара на труда от кризата, т.е. след 2012 г.

Изводи

Няколко са важните изводи от прегледа на развитието на данъчно-осигурителната тежест и оценката на ефектите по отношение на разполагаемия доход, приходите и заплатите. На първо място, въвеждането на плоския данък е част от цялостен процес на свиване на данъчно-осигурителното бреме в страната и следва да бъде разглеждано именно в тази светлина, за да бъде оценено правилно. Непосредственият ефект от въвеждането на плоския данък и съответно от премахването на необлагаемия минимум е увеличение на разполагаемия доход на работниците, като това се отнася и за тези, получаващи най-ниски заплати. По-широката база и ниската ставка водят и до положителни динамични ефекти по отношение на приходите, като данъчно-осигурителната система става много по-ефективна – това се вижда ясно през сериозния ръст на приходите на единица осигурителна вноска. Данъчните приходи от подоходния данък също се покачват след въвеждането на плоския данък и вече достигат традиционните си нива от над 3% от БВП на страната.

Динамичните ефекти върху заплатите са също очевидни, като именно след 2008 г. в България се установява модел, при който заплатите нарастват с темп, по-висок от номиналния ръст на икономиката. Това е видно и от нарастващия дял на компонента „компенсация на наетите лица“ в брутната добавена стойност, която вече се доближава до средните европейски нива. Последното е и ясен индикатор за социалния елемент на плоския данък, който третира еднакво всички данъкоплатци, дава стимули за изсветляване на доходите и чрез ниската си ставка позволява повече разполагаем доход да остава в работниците.

[1] Вж. повече в Ганев, Петър. „Договорът между поколенията“ или скритият пенсионен дълг на държавата, ИПИ, 2012.

[2] Същото упражнение можем да направим и с вноските на работниците или самонаетите лица. Данните, с които разполагаме за приходите във фонд „Пенсии”, правят най-точна сметката именно когато използваме вноските на работодателите.

[3] Вж. повече в статията на Петър Ганев „Как да сравняваме трудовите доходи и БВП в различни страни“ (ИПИ, 2016).