Могат ли да бъдат социалните осигуровки по-ниски, а пенсиите – по-високи?

Напоследък се активизираха и управляващите, и различни експертни групи и заговориха за мерки, които трябва да се вземат предвид опасността от демографска криза и съпътстващия я колапс на пенсионната система. Но всички изказвания на политиците се характеризират с популизъм и открито лицемерие, а на експертите – с нежелание за промяна и академичен скептицизъм.

Социалните осигуровки могат да се намалят, а пенсионерите да получават по-високи пенсии, но за тази цел държавата трябва да се оттегли от неприсъщата задача да раздава пенсии, като преразпределя доход между пенсионерите и работещите.

Пенсионната система в България е построена на грешен модел и докато не се промени той, ситуацията на пенсионерите няма да става по-добра. Реформирането на пенсионната система и преминаването й изцяло към частна капиталова система няма да бъде лесно за осъществяване, транзакционните разходи затова са големи, тъй като държавата е натрупала голям експлицитен дълг под формата на обещания към настоящите и бъдещи пенсионери. Но колкото повече се бави и отлага неизбежната промяна в модела, толкова по-големи ще стават разходите за реформата, а бремето на данъчната и квазиданъчната тежест ще става все по-непосилно за работещите.

Защо е обречена на фалит държавната разходопокривна (PAYG) система?

1. Увеличава се продължителността на живота;

2. Хората стават все по-мобилни и често не се пенсионират в страната, в която са се родили или са прекарали по-голямата част от трудовия си живот;

3. Населението застарява – от една страна заради емиграцията на млади хора в трудоспособна възраст, а от друга – има тенденция за намаляване на средния размер на семейството, което се дължи на различни социологически, психологически и икономически фактори.

Ускореният икономически растеж в България няма да доведе до подобряване на ситуацията. Развитите икономики също се характеризират със застаряване на населението и относително намаление на населението в трудоспособна възраст, което автоматично означава, че така наречената солидарност между поколенията по-скоро ощетява възрастните и не може да им осигури прилични доходи след пенсиониране.

Има два основни подхода на политиците, когато са изправени пред сериозни проблеми:

1) Временно "закърпване" на системата

Това на практика означава опит да се увеличат вноските, които правят работещите в PAYG система под формата на по-големи осигуровки, увеличени минимални осигурителни прагове, опит за по-голяма събираемост и едновременно с това – намаляване на броя на пенсионерите (чрез увеличаване на пенсионната възраст, например). Тези решения могат да доведат до временно уравновесяване, но не са решение на надвисналата опасност пред държавната пенсионна система. Този модел на политиците обрича работещите на по-голяма данъчна тежест и изземване на част от доходите им, а пенсионерите – на мизерия, тъй като събраните средства не могат да осигурят нормално съществуване на пенсионерите.

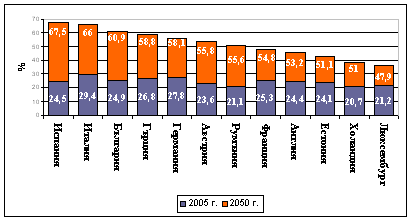

Според данни на Евростат през 2005 г. населението над 65 г. в България представлява 24,9% от населението в работоспособна възраст – между 15 и 65 г. Според прогнози, базирани на демографски проекции и миграционни тенденции в страните, през 2050 г. се очаква делът на пенсионерите спрямо трудоспособното население да се увеличи до 60,9%. През 2005 г. на 100 работещи се пада да издържат 96 пенсионера. Това означава, че през 2050 г. на 100 работещи (осигурени) ще се падат 235 пенсионера. Дори ако се приеме, че икономически активното население ще се увеличи, то съотношението осигурени-пенсионери ще бъде около 1:2, което предполага непосилно бреме както за работещите, така и мизерни доходи за пенсионерите.

Фигура 1: Коефициент на зависимост – населението над 65 г. като процент от икономически активното население (между 15 и 64 г.) /оценки и прогнози/

Източник: Евростат

В ЕС само Испания и Италия ще бъдат застрашени от още по-голямо застаряване на населението. В България, обаче, нивата на БВП на глава от населението представляват едва около 37% от нивата в Италия и Испания (коригирани с показателя паритет на покупателната способност). Процентът на икономическо активното население в страната е по-нисък от средното в Европа, т.е. работещите, които реално издържат пенсионерите, са много по-малко. Освен пенсионерите, 2.5 млн. работещи в частния сектор (по данни на НСИ) трябва да издържат служителите в държавната администрация и заети в сферата на държавното управление (130 хил. души), заетите в субсидирания обществен сектор (БДЖ, "Български пощи" и т.н) и всички останали хора, които получават социални помощи (обезщетения при безработица, майчински, здравни, осигуровки по болест), студенти и т.н.

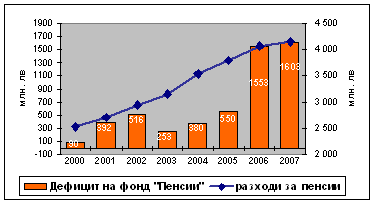

Коефициентът на заместване на пенсиите на дохода в страната е 53% – т.е. пенсиите са равняват средно на 53% от официални нетни доходи на хората по време на трудовия им живот. Това е сред най-ниските коефициенти на заместване в Европа, въпреки че ставките на социалните осигуровки и данъците върху труда в страната са едни от най-високите. Дефицитът на фонд "Пенсии" в НОИ расте с всяка изминала година, т.е. социалните осигуровки не са достатъчни, за да се покрият разходите за пенсии, а са нужни субсидии от централния бюджет за покриване на дефицита му, които отново се осигуряват от данъците, които плащат работещите и работодателите.

Фигура 2: Разходи за пенсии и дефицит на фонд "Пенсии" в България

Източник: НОИ

Явно е, че в краткосрочен и дългосрочен план всички идеи на управляващите са временни и не могат да се нарекат решение на проблемите, с които се характеризира разходопокривната пенсионна система.

2) Предприемане на реформа – единствената реална алтернатива

Вторият подход е предприемане на реформа. Преминаването към капиталова, частна пенсионна система не може да се нарече утопия или непостижима цел, защото пътят вече е извървян от редица страни. Трябва само да има политическа воля за това, консенсус сред обществото и убеденост, че това е единственият изход пред работещите.

При капиталовата пенсионна система няма преразпределяне на средства между поколенията и данъчното бреме от пенсионните осигуровки намалява, защото осигурените са лично заинтересовани от увеличаване на натрупаните средства в сметките им, има преносимост, гъвкавост и прозрачност. Това увеличава стимулите за работа и осигуряване. Въпросът, който следва да се обсъжда сред управляващите и експертите, не е дали трябва да се реформира системата, а как! За целта е нужно да се прегледа опитът на страните, да се оценят различните опции, да се пресметнат транзакционните разходи – изплащане на настоящите пенсии и на обещанията за пенсии на работещите, които вече са плащали социални осигуровки в държавната система години наред. Преходният период няма да е малък – около 30-40 години трябва да минат по оценки на международни институции, за да заработи системата, но друг избор в средносрочен и дългосрочен период просто няма.

Капиталовите пенсионни системи (задължителни, доброволни или като допълнение към държавните) съществуват в редица страни:

Страните в Латинска Америка са пионери в областта и голяма част от тях са приватизирали изцяло или частично пенсионните си системи. През 1981 г. първо Чили въвежда капиталова пенсионна система, през 1993 г. – Перу, а през 1997 г. и Мексико налага система на индивидуални сметки.

В Холандия капиталовата пенсионна система обхваща над 90% от работната сила. Осигуряването става на базата на професионални схеми, като работодателите управляват пенсионни фондове и участието на работещите в тях се договаря на ниво синдикати-работодатели и е задължително за служителите.

Хонконг въвежда задължителна, базирана на капиталово-покривен принцип пенсионна система (Mandatory Pension Fund) през 2002 г. Работниците са длъжни да внасят 5% от брутната си заплата и работодателите – 5%. Системата се управлява от частни фондове, като държавата има само надзорна роля, но не гарантира нивото на възвръщаемост на инвестициите. Според експертни оценки (Alan Siu, 2000) след 37 години внасяне на средства и 2% реално годишно нарастване на заплатата, пенсията на един работещ ще бъде 94% от средната му заплата преди пенсиониране.

Австралия прави задължителна така наречената "Суперанюитетна гаранционна система" (Superannuation Guarantee) през 1992 г. Активите във фонда се управляват от частния сектор. Работниците са длъжни да внасят 9% от заплатите си, работодателите – 3% и държавата внася 3% от името на всеки осигурен. Това означава че облагането върху труда е 12%, а като се прибави и участието на държавата (което отново се финансира от работещите) отчисленията за пенсии представляват 15% от брутната заплата. Според направени изчисления, базирани на консервативни допускания, ако се осигуряват 30 години в системата, работниците ще получават пенсия, равна на 72% от средната нетната им заплата, а ако внасят вноски 40 години, пенсията им ще нарасне до 77% от заплатата.

Нова Зеландия – през 1997 г. задължителните социални осигуровки са отменени в страната чрез референдум. В момента осигуряването в системата KiwiSaver, базирана на капиталов принцип, е доброволно. Работниците могат да внасят 4% или 8% от заплатите си (по избор), но имат правото временно да се откажат от участие в системата и след време пак да се присъединят. Но думата "пенсия" не се използва при промоциране на схемата, защото основната й цел е да насърчи спестяванията в страната. Участниците в системата могат да разполагат със средствата, натрупани в личните им сметки, след 65-тата им годишнина, но има опция със заделените средства да финансират и покупката на първо жилище.

Изводът, който можем да направим от опита на страните, е че приватизирането на държавните пенсионни системи е успешно начинание, в резултат на което работещите плащат по-ниски вноски като процент от заплатите си и в същото време получават по-високи пенсии, изчислени като процент от средните им трудови възнаграждения преди пенсиониране. Най-важното предимство на капиталовите пенсионни системи, основани на лични сметки, е че бъдещите пенсии на хората не са обвързани с демографските процеси, нито с политическата конюнктура и предоставят допълнителни стимули на хората да работят и да спестяват.