Материали от кръгла маса: Либерализацията на пощенския сектор в ЕС и ефектите върху България

Институтът за пазарна икономика представи анализ на състоянието на „Български пощи” ЕАД в контекста на либерализацията на пощенските услуги в ЕС и България. Кръглата маса се проведе на 3 юли 2012 г. (вторник), в зала „София“ на Гранд Хотел „София”.

Пълният текст на изследването е достъпен тук.

Презентацията от кръглата маса е достъпна тук.

Кръглата маса е организирана по проект “Better Governance in Bulgaria”, финансиран от Think Thank Fund (TTF) на Open Society Institute – Budapest (OSI-ZUG). Съдържанието на материалите отразява позицията на авторите, която може да не съвпада с тази на Open Society Institute – Budapest.

Резюме

От 01 януари 2011 г. пощенският сектор в България е напълно либерализиран.

- В периода 2006 – 2011 г. „Български пощи” ЕАД извършва около 96% от услугите, влизащи в обхвата на универсалната пощенска услуга (УПУ).

- Повечето частни пощенски оператори се насочват предимно към предоставянето на неуниверсалната пощенска услуга (НПУ) и така увеличават пазарния си дял.

- Навлизането на електронните услуги в България свива пазарния дял на националния оператор заедно с приходите от предоставяне на УПУ.

- Някои задължителни стандарти към универсалната пощенска услуга възпрепятстват оптимизирането на дейността и структурата на „Български пощи” ЕАД.

„Български пощи” ЕАД

„Български пощи” ЕАД предоставя универсалната пощенска услуга на територията на България.

Дружеството завърши четири от последните шест години на печалба – през 2006 – 2008 дружеството успя да увеличи приходите си с над 20% – от 137,5 млн. лв. до 165,7%. Благоприятните макроикономически условия в съчетание с наличието на резервирани услуги и широк обхват на УПУ, допринесоха за добрите резултати.

Въпреки това, пазарният му дял се свива значително.

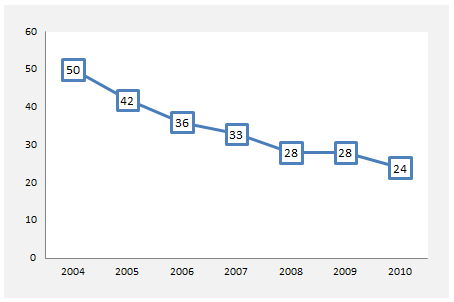

Пазарен дял на Български пощи като % от приходите в сектора (2004-2010)

Източник: Годишни доклади на КРС – Анализ на пазара на пощенските услуги

В условията на свободна конкуренция „Български пощи” ЕАД продължава да бъде компанията, притежаваща най-големия, макар и свиващ се, пазарен дял в сектора на пощенските услуги. В същото време през 2011 г. приходите от дейността на оператора спадат за трета поредна година, достигайки до нивата от 2006 г.

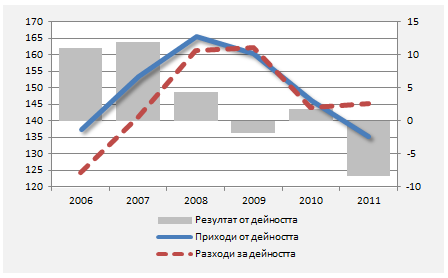

Общите разходи, вследствие най-вече на чувствителното нарастване на разходите за персонала в годините преди 2010 г., са с близо 20 млн. лв. по-високи от тези шест години по-рано. В първата година след либерализирането на пазара на пощенски услуги (2011 г.), БП отчита нетна загуба от 9,2 млн. лв.

Финансов резултат от дейността на „Български пощи“ (2006-2011), млн. лв.

Източник: Отчети за дейността на Български пощи, 2006-2011

Заключения за развитието на „Български пощи” ЕАД

- Преструктурирането на пощенската мрежа върви прекалено бавно.

- Съкращаване на броя на служителите и споразумението за програма за доброволно напускане на служители от 2012 показват, че нуждата от оптимизация на персонала и преструктуриране на дружеството е осъзнато.

- В текста на текущия колективен трудов договор (КТД), обаче, присъстват редица разпоредби, които затрудняват ръководството на оператора да намали бройката или работното време на персонала.

- Оптимизирането на разходите трябва да се базира на намаление на броя на пощенските станции и/или промяна в предоставянето на услугите по други, по-ефективни начини (мобилни станции, например).

- Трябва да продължи разпродажбата на неоперативни активи, чиято поддръжка допълнително натоварва бюджета на компанията.

- Влошаването на финансовите резултати на компанията има своите директни ефекти и върху облигационните задължения на компанията. За да бъдат избегнати в загуби поради неизпълнението на поети ангажименти е нужно залагането на реалистични цели, отчитащи тенденцията към свиване на приходите от предоставянето на УПУ, повишаващата се конкуренция и тенденцията на спадащ пазарен дял.

- Продажба на дял от дружеството ще помогне за привличане на нови капитали и знание за реформи.

Универсалната пощенска услуга

Отдавна се води дискусия какъв трябва да е обхватът и стандартът за универсалната пощенска услуга. Алтернативите на универсалната услуга предполагат преразглеждане на обхвата и. Има различни варианти:

- увеличаване на минималното време за доставка или намаляване на дните, в които е гарантирана услугата;

- премахване на отделни продукти от обхвата на услугата;

- намаляване на изискванията за минимално географско покритие, т.е. на броя на пощенските станции спрямо територията.

Намирането на баланс между гарантирането на определен набор от услуги ще става все по-нерентабилно както поради тяхното намаляващо търсене вследствие наличието на алтернативи, така и поради увеличаващата се конкуренция в сектора.

Пълният текст на изследването е достъпен тук.

Презентацията от кръглата маса е достъпна тук.

За въпроси: г-н Явор Алексиев, икономист, 02/952 62 66, 952 35 03, [email protected]

УПУ включва едно събиране и едно доставяне до всеки адрес в ЕС, пет дни в седмицата, и се предоставя от специално определен(и) за целта оператор(и). В обхвата на УПУ влизат услуги като кореспондентските пратки за страната и чужбина с тегло до 2 кг, колетните пратки до 10 кг. и други, като се гарантират общи цени и качество за всички потребители. Останалите пощенски услуги влизат в обхвата на НПУ. Цените и услугите при НПУ се формират на пазарен принцип, в зависимост от търсенето на потребителите, конкуренцията, скоростта и качеството на услугата.