Инвеститорите не обичат нестабилност

Често си задаваме въпроса – кои са най-важните реформи за подобряване на инвестиционната среда. Отговорът може и да е по-прост, отколкото си мислим и не зависи толкова от нови регулации и законодателни промени, а е по-скоро свързан с поведението. Ако трябва да перифразираме „парите обичат тишината” за икономиката като цяло, тя би звучала така – „инвеститорите не обичат нестабилността”.

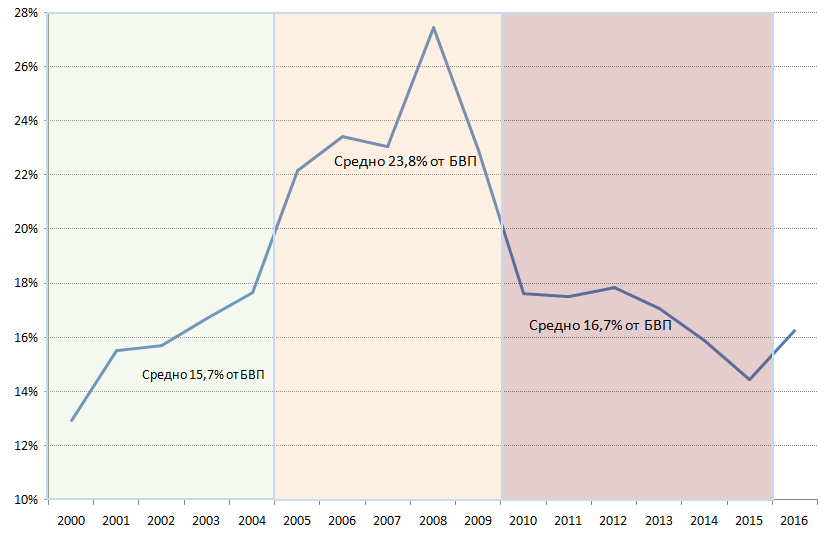

Така например след икономическата криза частните инвестиции в дълготрайни активи започват да се възстановяват през 2011-2012 г., но последвалите социални протести и политическа криза през 2013-2014 г. отново ги влошават. В номинално изражение частните инвестиции през 2016 г. достигат най-високото си ниво след 2009 г., макар в относително изражение – като дял от БВП, все още да изостават. Това означава, че все още съществуват фактори, които възпрепятстват по-бързия ръст на частните инвестиции, т.е. съществува сериозен потенциал за ускоряване на икономическата активност.

От Графика 1 ясно могат да се разграничат три периода при динамиката на частните инвестиции:

- Период на икономически растеж и реформи – 2000-2004 г.;

- Период на икономически подем, решителни реформи, присъединяване към ЕС и начало на икономическата криза – 2005-2009 г.;

- Период на възстановяване, козметични или никакви реформи и политическа криза – 2010-2015 г.

И ако икономическата криза в България води до спад на дела на частните инвестиции в БВП под 18%, то нестабилното управление, липсата на реформи, постоянните корупционни и политически скандали, социалните протести и предсрочните парламентарни избори успяват да ги свият до малко над 14% от БВП при дъното им през 2015 г.

Графика 1: Частни инвестиции в дълготрайни активи и средногодишни стойности за съответните три периода, % от БВП

Източник: НСИ, собствени изчисления

Това обаче е само част от картината, тъй като в началото на 2017 г. също има предсрочни избори, но те изглежда не са повлияли на инвестициите. Нещо повече – общите инвестиции в икономиката в периода януари-март 2017 г. се увеличават с близо 450 млн. лв. в сравнение със същия период на 2016 г., докато публичните инвестиции са с почти 100 млн. лв. по-малко. С други думи въпреки по-малкото публични инвестиции и предсрочните избори, частните инвестиции изцяло компенсират спада. По този начин делът на последните от БВП се увеличава до около 17,5% от БВП за първото тримесечие на 2017 г. в сравнение с 15,5% за същия период на предходната година. Ако тенденцията се запази, частните инвестиции могат да отбележат още по-високи резултати през настоящата година.

Причината за тази разлика е, че в момента икономиката е в много по-добро състояние в сравнение с 2012-2014 г., когато средният годишен реален ръст е около 0,7%, пазарът на труда тепърва започва да се възстановява и растежът на доходите е ограничен. В момента икономиката расте с между 3 и 4% и все по-голям недостиг на квалифицирана работна ръка, който оказва натиск върху ръста на заплащането, а то от своя страна се увеличава с двуцифрени темпове.

Ситуацията при преките чуждестранни инвестиции е още по-тежка в сравнение с инвестициите в дълготрайни активи[1] (Графика 2). Както се вижда притокът на ПЧИ се увеличава значително по-бързо в сравнение с инвестициите в дълготрайни активи до 2007 г., което от една страна навежда на мисълта за, отчасти, спекулативния им характер, а от друга може да даде обяснение за високия ръст на инвестициите в дълготрайни активи. По-лошата новина е, че ниският приток на чуждестранни инвестиции остава почти постоянен в периода 2010-2016 г. и под нивата си от 2000-2002 г., което означава, че при тях също се крие сериозен потенциал, който, най-вероятно, отново е възпиран от политическата нестабилност.

Графика 2: Частни инвестиции в дълготрайни активи и преки чуждестранни инвестиции, % от БВП

Източник: НСИ, БНБ, собствени изчисления

Друг фактор, който влияе на частните инвестиции, е банковото кредитиране, чиято динамика силно наподобява тази на инвестициите в дълготрайни активи (Графика 3). При него отново се наблюдава силният негативен ефект от политическата нестабилност, макар влияние да оказва и фалитът на КТБ през 2014 г., както и последвалите оценка на активите и стрес теста в банковата система. Както и при ПЧИ, така и при банковото кредитиране нивата през 2016 г. остават далеч под тези от 2001-2002 г.

Графика 3: Частни инвестиции в дълготрайни активи и банково кредитиране за нефинансови предприятия, % от БВП

Източник: НСИ, БНБ, собствени изчисления

Горните графики могат да се обобщят като анекдотите, които започват със следното: „имаме две новини – една лоша и една добра”. Лошата новина е, че „каквото сам си направиш, никой друг не може да ти го направи”. Иначе казано – негативният ефект от икономическата криза в България върху частните инвестиции допълнително се подсилва от политическата нестабилност и липсата на управленска визия след 2012 г. Добрата новина е, че негативният ефект е обратим, което може да даде тласък на икономическата активност в страната. Въпросът е дали така необходимите реформи, за които слушаме вече почти 10 години, ще бъдат докарани докрай или политиците отново ще предпочетат по-лесния вариант – закърпване на дупки и носене по течението.

[1] Двата показателя не се припокриват, тъй като преките чуждестранни инвестиции могат да се използват за покупка на дълготрайни активи, но могат да се използват и за покриване на финансови дефицити или заеми.