Икономиката стагнира трета поредна година

През последните три месеца на 2012 г. икономиката на България е отбелязала поредното тримесечие на символичен ръст от 0,5% на годишна база. Това показва експресната сезонно-изгладена оценка за брутния вътрешния продукт през четвъртото тримесечие на 2012 г., която националната статистика публикува тази седмица. На тримесечна база ръстът на БВП е бил едва 0,1%.

Данните за последното тримесечие, макар разочароващи, се оказаха по-скоро в горния край на нашите очаквания. От страна на предлагането, индустрията е била основният мотор на растежа, подпомагана от земеделието. Що се отнася до индустрията, очевидно износът ни за трети страни е продължил да я подкрепя и през последното тримесечие, подпомогнат от по-студеното време този декември, което се е отразило положително на производството и разпределението на ток, парно и газ.

В земеделския сектор най-вероятно сме свидетели на дългоочакваното раздвижване като кумулативен ефект от европейското подпомагане. Земеделието обаче има дял от едва 4,2% в общата брутна добавена стойност през последното тримесечие на 2012 г., т.е. неговото представяне влияе много слабо на цялостната картина. Услугите, от своя страна, се свиват във всяко едно от тримесечията миналата година, което може да се обясни най-вече със свития пазар за финансови услуги.

От страна на търсенето, добрата новината е, че наблюдаваме второ поредно тримесечие на ръст на инвестициите на годишна база, и то ускоряващ се ръст. Това, обаче, може да се дължи най-вече на подобреното усвояване на европейски средства за различни инфраструктурни проекти (което през последното тримесечие се активизира осезателно, ако се съди от данните за бюджетното изпълнение) и не толкова на инвестиции от частните фирми. Крайното потребление, от своя страна, е запазило своя положителен ръст и през последното тримесечие, като по този начин е продължило да тегли икономиката.

За цялата година сезонно изгладеният растеж е 0,5% на годишна база за всяко едно от тримесечията. Годишните данни, обаче, няма как да са сезонно изгладени, а в същото време експресната оценка за последното тримесечие се оповестява само сезонно изгладена. С други думи, експресната оценка за последното тримесечие на 2012 г. не позволява да се изчисли колко е бил растежът на икономиката за 2012 г. Предвид това, че за предходните тримесечия неизгладеният ръст на БВП беше в тесните граници между 0,9 и 1%, а експресната оценка за последното тримесечие показва запазване на сходен сезонно изгладен темп на растеж, то може да се очаква, че и растежът на икономиката за годината е бил най-вероятно някъде в тези рамки (0,9-1%).

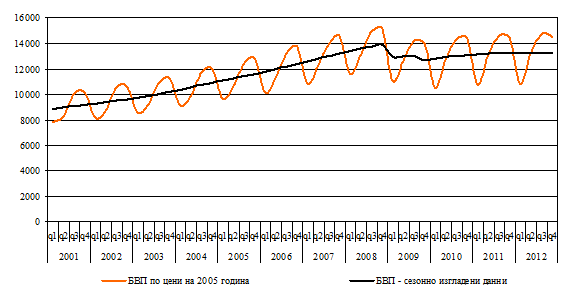

Като цяло, икономиката миналата година отбеляза растеж в унисон с нашите очаквания (за 0,5-1% ръст). Факторите на растеж, макар и минимален, бяха експортно-ориентираната индустрия и земеделието от страна на производството, както и на индивидуалното потребление, износа към трети страни и оттласкването на инвестициите от дъното през втората половина на годината, от страна на търсенето. Това, което се вижда ясно от долната графика на НСИ, обаче, е че икономиката на България все още не успява да достигне пред-кризисното си ниво.

БВП по тримесечия за периода 2001 – 2012 г. по средногодишни цени на 2005 година

Източник: НСИ

Настоящата година се очертава също толкова трудна за България, колкото и 2012 г., като икономическият растеж отново надали ще надхвърли 1%. Някои от основните трети пазари, на които разчиташе износът през 2012 г. (напр. Турция и Китай) се очаква да се забавят през тази година, което вероятно ще повлияе негативно и върху българския износ към тях. В същото време европейската икономика в най-добрия случай ще отбележи символичен ръст, а в най-лошия – нова година на рецесия през 2013 г., което ще рече, че не можем да разчитаме и на този пазар за значителен ръст на износа, ако въобще го има, през тази година.

От страна на търсенето амбициозните цели за усвояване на европейски средства и през 2013 г. най-вероятно ще продължат да тласкат инвестициите нагоре, но двуцифрен ръст без паралелно възстановяване на фирмените инвестиции трудно можем да очакваме. Индивидуалното потребление, от своя страна, ще бъде подкрепено от заложеното увеличение на пенсии, заплати в публичния сектор и социални плащания тази година. Ще се отнася до пенсионерите, те ще получат най-голямата сума от около 600 млн. лева повече. Допълнителните пари за пенсии най-вероятно ще се обърнат в голямата си част в текущо потребление. Съпоставено с цялостното индивидуално потребление от над 50 млрд. лева, това означава около 12% ръст на потреблението, но най-вероятно ръстът ще бъде по-малък, заради паралелно покриване на стари задължения и заделяне на спестявания. Основната група потребители –работещите – ще продължат да увеличават потреблението си с плахи темпове (3-4% максимум) заради очакваното слабо раздвижване на пазара на труда, ако въобще го има.

Като цяло, износът през 2013 г. най-вероятно ще се представи по-слабо спрямо 2012 г. (т.е. ще отбележи по-нисък растеж), но това ще бъде до голяма степен компенсирано от бюджетния тласък върху потреблението и инвестициите. Въпреки предизборното увеличение на бюджетно-зависимите доходи, обаче, по-сериозен ръст на потреблението може да се очаква едва когато пазарът на труда започне да се възстановява с по-убедителен темп. А това трудно би могло да стане с постоянно покачване на минималната заплата и минималните осигурителни прагове, което за поредна година се „материализира” от първи януари.