ЕЦБ, Драги, семки и бонбонки

Не можем да не определим като притеснителен факта, че основният инструмент, с който Европейската централна банка си служи с цел спечелването на доверието на пазарите през последните години, е нарушаването на собствените си принципи и мандат. И докато „нестандартните” мерки на ЕЦБ се опитват да намерят своята обосновка в опитите за борба с кризата, кумулативният ефект от всички тях не е достатъчен, за да послужи за контрааргумент на обвиненията, че ЕЦБ си съчинява правилата на играта в движение.

Само в рамките на две години банката започна да изкупува директно облигации от страните-членки на еврозоната, инициира безпрецедентни по своя обем и характер програми за дългосрочно финансиране и чувствително намали качеството на активите, които приема като обезпечение. От въпросните активи през 2007 г. се очакваше да са с кредитен рейтинг поне A-. В рамките на няколко години, той бе ревизиран надолу до BBB-, а в края на миналата година и до нещо, което най-добре можем да определим като „семки и бонбонки”. Понастоящем остава впечатлението, че Европейската централна банка е готова да приеме и последния боклук от финансовата система, само и само кредитирането да тръгне и банките в Европа да започнат отново да се гледат в очите.

Какъв ефект ще има всичко това върху реалната икономика?

Може би най-важният въпрос, от който ще зависи точността на подобна прогноза е какво ще стане със средствата от тригодишните кредити. Краткият отговор на Марио Драги не беше обнадеждаващ: „Ще изчакаме и ще видим”. Докато чакаме, нека хвърлим едно око на публикуваните на 8 март 2012 г. очаквания на ЕЦБ за икономическото развитие на еврозоната през 2012 г.

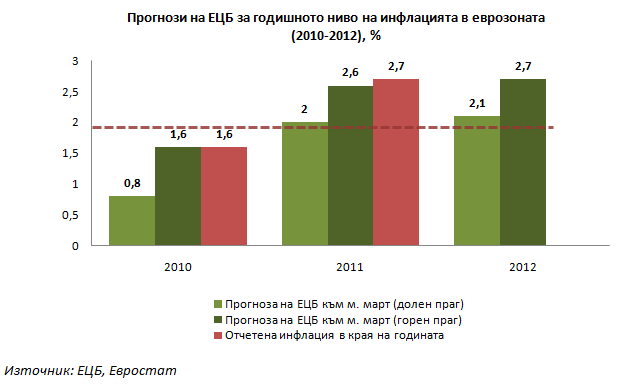

Веднага прави впечатление, че дори долният праг на очакваното ниво на инфлацията през 2012 г. във валутния съюз (2,1% на годишна база) надхвърля традиционно таргетираните 0-2% инфлация. Прави впечатление и това, че отчетената годишна инфлация през последните няколко години до голяма степен съвпада с горната граница на прогнoзите. Марио Драги неколкократно е заявявал, че високата инфлация през последните години е „преходна” и не трябва да бъде възприемана като непосредствена опасност. От програмите на ЕЦБ и експанзивната парична политика на банката дори се налага впечатлението, че тя е по-скоро търсен ефект от политиката на банката.

Достатъчен аргумент ли е това, за да бъде поставена под съмнение експертността в подхода на Драги към овладяването на кризата? Корабът на ЕЦБ отдавна напусна моретата на своя мандат. Пословичната със своята консервативна политика ЕЦБ изглежда остана някъде в миналото, а на нейно място имаме институция, склонна да предприема все по-безпрецедентни и „неконвенционални” действия в името на спасяването на еврото и единството на валутния съюз.

Спорно е до каква степен действията на Европейската централна банка могат да се разглеждат като подкрепящи целите на фискалния пакт. На практика ЕЦБ поиска от европейските правителства да обещаят да ограничат бюджетните си дефицити, след което, явно удовлетворена от постигнатите фискални споразумения, заля европейските финансови пазари с ликвидност. Ако приемем, че целта на упражнението е понижаването на лихвите по облигациите на страните от еврозоната и лихвите на междубанковия пазар, то за момента тригодишната програма за кредитиране може да бъде определена като сериозен триумф. Успехът на това начинание е особено видим при лихвите по двегодишните държавни облигации, които предоставят възможността за т.нар. „carry trade”. Най-просто казано: банките взимат заем от ЕЦБ срещу 1% лихва, закупуват облигация с по-висока доходност и по-бърз падеж, след което прибират разликата в лихвите.

Този спад в нивата на лихвите, разбира се, е отражение не на структурни подобрения, а временен ефект от операциите на ЕЦБ.

Какво можем да очакваме през 2012?

Още от същото. През четирите месеца, в които Марио Драги е начело на ЕЦБ, не се забелязват каквито и да е знаци за завой в политиката на банката. Ако рецесията в еврозоната се задълбочи през следващите месеци и кредитирането остане свито, е твърде вероятно да станем свидетели на по-нататъшно намаляване на основния лихвен процент, което на свой ред да увеличи инфлационния натиск върху европейската икономика. Истинските реформи трябва да се търсят на фискално ниво. Действията на ЕЦБ могат единствено да спечелят на правителствата малко време, но всеки следващ опит на банката изкуствено да задвижи кредитирането ще залага все повече рискове за стабилността на валутата в дългосрочен план.