Дискреционните мерки в бюджета – помпаме разходи и вдигаме данъци

В настоящата статия ще разгледаме в детайли т.нар. дискреционни мерки на правителството, заложени в Актуализираната средносрочна бюджетна прогноза за периода 2018-2020 г. Под дискреционни мерки се визират „всички мерки и действия на фискалните власти, които имат въздействие върху бюджетните параметри и основните фискални показатели“. С други думи, именно тези мерки в най-голяма степен разкриват посоката и ефектите от фискалната политика на властта.

Забележете, че ако теоретично 1) приходите от подоходен данък се покачат поради нарастване на заетостта и заплатите в частния сектор или 2) разходите за пенсии нарастнат поради демографски причини и повече пенсионирали се в рамките на годината, то това не са ефекти от конкретна правителствена политика и съответно не се броят за ефекти от дискреционни мерки. Това биха били ефекти от, най-общо казано, макроикономическата среда – те променят бюджетното салдо, но това се случва автоматично, без реални действия от страна на властта. Когато имаме конкретни мерки и политики на правителството като вдигане на данъци, покачване на минимална заплата или индексиране на пенсиите, тогава говорим за дискреционни мерки и можем да откроим ясно техните ефекти върху бюджета.

Дискреционните мерки за периода 2018-2020 г. са ясно разписани и новините не са особено добри – предвижда се ръст на приходите от малко над 1 млрд. лв. и ръст на разходите от над 3 млрд. лв. за целия период. Казано най-просто, дискреционните мерки на правителството ще изземат от данъкоплатците допълнително 1 млрд. лв. за трите години (по-високи данъци) и ще натежат с около 2 млрд. лв. на бюджетното салдо в консолидираната фискална рамка. Това „натежаване“ само по себе си не е фатално[1], стига да е напълно компенсирано с ръст на приходите по макроикономически причини – за съжаление това не е така и съответно бюджетът за следвашата година се планира на дефицит.

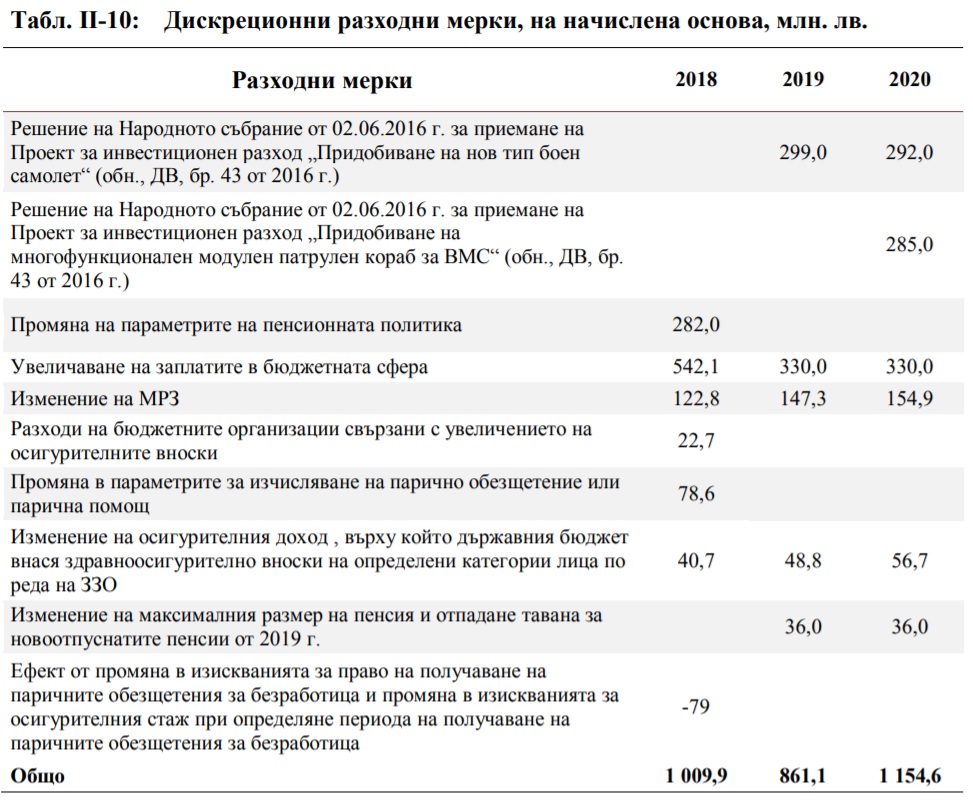

В разходната част големият фокус на дискреционните мерки попада върху доходите – заплати и пенсии. Разбира се тук влизат и двете големи капиталови придобивки – купуването на „нов тип боен самолет“ и на „многофункционален модулен патрулен кораб“, който общо ще глътнат почти 1,2 млрд. лв. Тези големи плащания обаче, поне на начислена основа, са заложени за 2019-2020 година[2]. В случая ще се фокусираме върху разходните мерки в посока увеличаване на доходите и то конкретно за 2018 година[3].

През 2018 г. увеличението на заплатите в бюджетната сфера ще бъде в рамките на 542 млн. лв. Над половината от тази сума ще бъде в посока педагогическия персонал в училищата. Към тази сума прибавяме и 123 млн. лв., които са директен резултат върху заплатите в публичния сектор от покачването на минималната работна заплата. Това са двете основни пера в тези около 700 млн. лв. повече пари за заплати, които се прокламираха от властта в седмицата преди публикуването на бюджета.

Другото голямо перо, насочено към доходите, е промяната в параметрите на пенсионната политика – вече станалото факт покачване на минималната пенсия до 200 лв., което ще струва допълнителни 282 млн. лв. през 2018 г. Като прибавим и нови 79 млн. лв. от увеличението на гарантирания минимален доход (от 65 на 75 лв.) и нарастването на майчинските за втората година (от 340 на 380 лв.), то сумата на всички дискреционни мерки в разходната част, изцяло насочени към подкрепа на доходите и съответно потреблението, става малко над 1 млрд. лв. само за следващата година. Представени са в таблицата по-долу, директно взета от проектобюджета.

Източник: Министерство на финансите; Актуализирана средносрочна бюджетна прогноза за периода 2018-2020 г. (стр. 39)

Всички тези мерки за напомпване на доходите в публичния сектор – в рамките на поне 1 млрд. лв. за 2018 г., ще имат и своя ефект върху приходната част на бюджета. Без да има яснота за конкретните измерения на ефектите върху приходите от ДДС (тъй като голяма част от тези средства ще бъдат моментално изхарчени), то по отношение на подоходното облагане и осигуровките разчетите са ясни. Държавата предвижда близо 130 млн. лв. повече приходи от подоходен данък и осигуровки като резултат от покачените заплати – 115 млн. лв. ефект от повишените заплати в бюджетната сфера и 15 млн. лв. ефект от покачването на минималната работна заплата.

Бленуваният кейнсиански ефект от напомпване на потреблението през бюджета обаче ще бъде до голяма степен ударен от стъпките за повишение на данъците. През следващата година държавата планира да изземе допълнителни около 450 млн. лв. от данъкоплатците – 236 млн. лв. от вдигане на осигуровките за пенсия (покачване с 1 пр. п.), около 108 млн. лв. от повишение на акциза върху цигарите (комбиниран ефект върху приходите от акцизи и ДДС върху цигарите) и още 108 млн. лв. от вдигането на осигурителните прагове. Всички тези ефекти са показани на таблицата по-долу.

Източник: Министерство на финансите; Актуализирана средносрочна бюджетна прогноза за периода 2018-2020 г. (стр. 38)

С други думи, държавата помпа доходите в бюджетната сфера (заплати и пенсии) с 1 млрд. лв., взема си обратно 130 млн. лв. от облагане върху тези нови доходи (конкретно заплатите) и допълнително отнема още поне 450 млн. лв. с вдигане на данъци. В условията на растяща икономика и наличие на бюджетен излишък (към момента на внасяне на проектобюджета), то подобно покачване на данъци е повече от лоша новина. И ако покачването на акзиците върху цигарите е следствие на европейските правила, то отнемането от разполагаемия доход на работещите българи чрез покачване на осигурителното бреме (вноски за пенсия и прагове) е безспорно най-голямата приходна грешка в бюджета за следващата година.

Големият проблем на дискреционните мерки е не само че те всъщност са бреме върху частния сектор (в рамките на поне 450 млн. лв. конкретно през 2018 г.), но и че не личи да постигат каквато и да е било промяна в обществената сфера извън наливането на пари за заплати и пенсии. Нещо повече, големият фокус върху училищното образование всъщност следва да се чете като анти-реформа по отношение на делегираните бюджети – вместо промяна към финансиране на качество, се връщаме към финансирането на паралелки. Това е и най-големият пример, че дискреционните мерки не са в посоката пари срещу реформи, а по-скоро пари срещу подкрепа. Всичко това е финансирано с по-високи данъци въпреки благоприятната макроикономическа среда. Все пак остава и добрата новина, че макар да прахосваме, поне държим бюджетното салдо и не се пускаме по румънската „пързалка”.

[1] Ако теоретично приемем, че правителството не пипа данъците и провежда някакви разходни политики, то дискреционните мерки почти винаги ще бъдат на минус. Бюджетният въпрос е дали те се компенсират от ръст в приходите по макроикономически причини. Икономическият въпрос е дали тези дискреционни разходни мерки са смислени, правят публичните сфери по-ефективни и благоприятстват за растежа на икономиката.

[2]Сумите в таблиците (на начислена основа) за „нов тип боен самолет“ и „многофункционален модулен патрулен кораб“ не отговарят на общо предвидения разход от близо 1,2 млрд. лв. (разписани на касова основа за периода 2018-2020 г.), което предполага, че част от предвидените разходи на начислена основа ще се видят и през 2021 г.

[3]Доходните политики на правителството подлежат на промяна с внасянето на всеки един бюджет и обикновено дебатът е изцяло насочен към конкретните предложения за следващата година, а не за целия период.